欢迎您光临中国的行业报告门户弘博报告!

创新药具有自主知识产权专利的药物。相对于仿制药,创新药物强调化学结构新颖或新的治疗用途。2020年颁布的《药品注册管理办法》中创新药主要包括中药创新药,化学药创新药,及生物制品创新药。如今,创新药不仅仅是聚焦在分子新,而是“新分子+临床数据”,创新药在对疾病新的治疗方式和满足未被满足的临床需求等方面具有的临床优势显得尤为重要。

一、产业链

创新药行业产业链上游市场参与者为创新药医药原材料生产商;产业链中游环节主体为创新药生产及销售企业;产业链下游涉及创新药的销售终端,包括公立医疗机构、健康服务机构及零售药店等;最后达到终端消费者。

二、上游分析

1.医药中间体

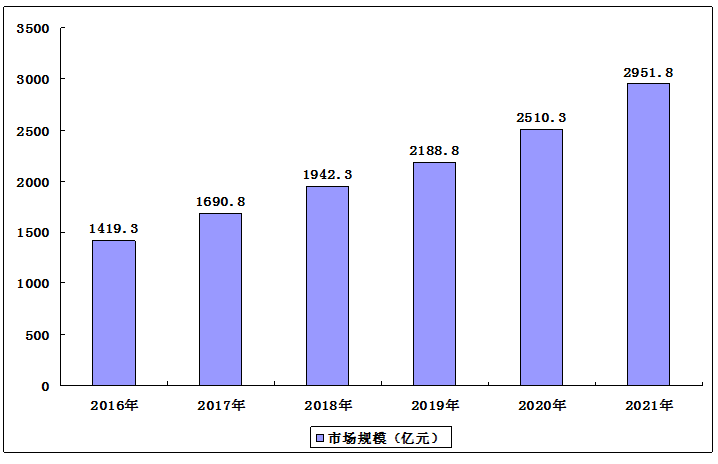

医药中间体是医药化工原料至原料药或药品这一生产过程中的一种精细化工产品,化学药物的合成依赖于高质量的医药中间体。这种化工产品,不需要药品的生产许可证,在普通的化工厂即可生产,只要达到一些的级别,即可用于药品的合成。我国每年约需与化工配套的原料和中间体2000多种,需求量达250万吨以上。数据显示,我国医药中间体市场规模由2015年2268亿元增至2017年2650亿元。近年来我国医药中间体市场将不会出现大幅度涨幅,2021年市场规模将达到2208亿元。

2015-2021年医药中间体市场规模

2.中药材

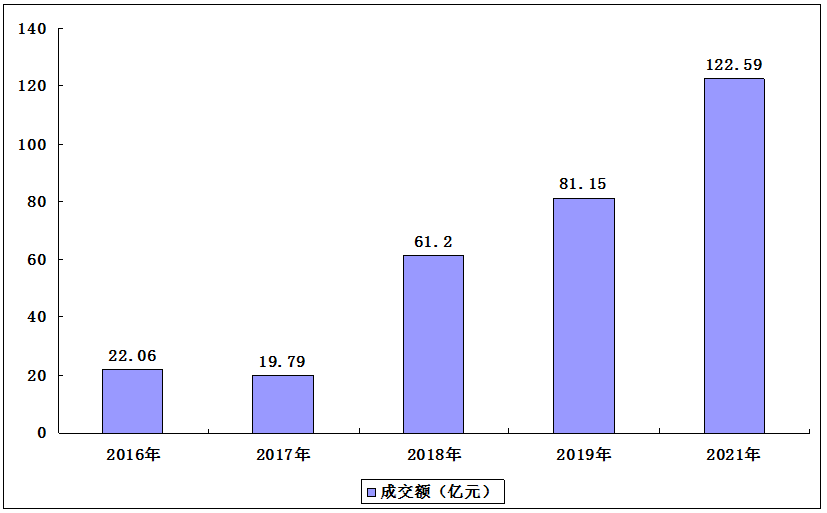

中药材指在汉族传统医术指导下应用的原生药材,用于治疗疾病。般传统中药材讲究地道药材,是指在一特定自然条件、生态环境的地域内所产的药材,因生产较为集中,栽培技术、采收加工也都有一定的讲究,以致较同种药材在其他地区所产者品质佳、疗效好。数据显示,我国中药材零售市场成交额由2016年22.06亿元增长至2019年81.15亿元,年均复合增长率为54.4%。2021年我国中药材零售市场成交额约增至122.59亿元。

2016-2021年我国中药材零售市场成交额

三、中游分析

1.市场规模

数据显示,2015年-2019年,中国创新药行业市场规模从1137亿美元增长到1325亿美元,年复合增长率为17.9%。2021年创新药的市场规模将达到1467亿美元。

2.创新药上市情况

2021年3月30日,就中国创新药产业发展的相关问题,《环球》杂志日前专访了中国医药创新促进会执行会长宋瑞霖,以及中国外商投资企业协会药品研制和开发行业委员会执行总裁康韦。会长宋瑞霖表示“2020年中国创新药市场的规模预计达到1400亿美元,整个中国批准上市的创新药是53款,其中进口新药是32个,国产新药21个,均达到历史最高点。这其中,化学药31个,生物药19个,中药3个。从数据可以看出化学药仍然是医药产业的基础,但生物药越来越多,未来这个比例我相信会逐步地接近。”

数据显示,我国国内创新药申报数量呈上升趋势。至今为止,国内化学创新药和生物制品数量均呈现增长趋势,2019年化学创新药申报数量为12个,生物制品创新药申报数量为37个。2020年数据截止至12月4日,化学创新药申报数量为18个,生物制品创新药申报数量为33个。

3.创新药临床实验情况

从临床试验项目数量看,我国在2013年之前临床试验项目数量较少,2014年开始国内临床试验数量开始突飞猛进,2020年截至目前已达到13862个,超过去年整年总和。2015年到2020年的年复合增长率为38%,说明我国对创新药物的重视程度逐步提升,企业的研发投入逐渐加大,从而助力国内创新药市场的蓬勃发展。

4..重点企业分析

放眼整个医药行业,创新药研发,被看作是实施健康中国战略的重要基础,我国制药企业超过7000家,但大部分以研发仿制药为主,创新药研发能力还较为薄弱。但大型药企的实践已然证明,无论是通过外部购买,还是自主研发,持续加强创新管线建设,打造具有核心竞争力的产品,已成为企业永续发展的必要路径。

四、下游分析

1.使用情况

从近5年引进的创新药项目所处阶段来看,在疾病领域,肿瘤、血液疾病占比较大,合计占比超过50%,其次是感染、免疫、消化等领域。

2.医疗机构

截至2020年年末全国共有医疗卫生机构102.3万个,其中医院3.5万个,在医院中有公立医院1.2万个,民营医院2.4万个;基层医疗卫生机构97.1万个,其中乡镇卫生院3.6万个,社区卫生服务中心(站)3.5万个,门诊部(所)29.0万个,村卫生室61.0万个;专业公共卫生机构1.4万个,其中疾病预防控制中心3384个,卫生监督所(中心)2736个。

3.医院销售情况

创新药降价纳入医保后大概率可以实现“以价换量”。新药医保谈判已成常态,快速进医保有利于销售放量。2016年-2019年,医保局已经历四次创新药医保谈判,从谈判结果来看,大多数谈判药品进入医保后,虽然价格下降,但销售大幅增长,从而总体销售额也获得可观增长。从2018年医保谈判品种来看,最终谈判成功17个品种,其中13个品种在次年实现了翻倍以上的增长,销售情况优异。2019年通过谈判新进入医保的信迪利单抗、呋喹替尼、卡格列净等品种,2020H1在样本医院同比增长超过5倍,是降价进医保带来爆发性增长的典型例子。

本公司出品的研究报告首先介绍了中国创新药行业市场发展环境、创新药行业整体运行态势等,接着分析了中国创新药行业市场运行的现状,然后介绍了创新药行业市场竞争格局。随后,报告对创新药行业做了重点企业经营状况分析,最后分析了中国创新药行业发展趋势与投资预测。您若想对创新药行业产业有个系统的了解或者想投资中国创新药行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等创新药。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计创新药及证券交易所等,价格数据主要来自于各类市场监测创新药。