欢迎您光临中国的行业报告门户弘博报告!

基因检测在我国的发展随着技术手段的进步正在越来越快速,其发展现状可以通过国内最大、最规范的几家基因公司的发展状况来反映。中国的基因公司数量众多,但实力强大的主流公司只有华大基因、贝瑞和康、安诺优达、达安基因、诺禾致源、百迈克、凡迪生物等,数量不超过十家。在1999年,基因产业又添新成员--华大基因公司,该公司的核心人物全部来自人类基因组的中国部分。目前员工数量超过5000人,最近几年公司的收入规模已经达到10亿元级别。该公司业务范围广泛,几乎囊括了其余公司的所有业务种类。而行业中其他各基因公司所涉及的业务范围都没有明显差异,他们主要靠的科技服务和医学服务的收入起家。华大基因公司业务涉及面广,主要包括无创产前基因检测、辅助生殖、单基因病、新生儿筛查、肿瘤个体化治疗、遗传性肿瘤筛查、心血管病筛查、血液病筛查等项目。无论从测序仪器还是人才储备来说,都是中国基因检测行业的老大。而同行中贝瑞和康的业务主要集中在无创产前基因检测技术和科技服务,很少涉及其他领域,在中国无创产前基因检测技术这个行业中只有华大基因的市场占有率高于贝瑞和康。

目前国内基因检测行业发展有如下特点:

(一)推出了自己的测序仪,逐步打破了国外的垄断

世界测序仪市场很长时间是由Illumina和LifeTech这两家美国公司垄断的。2013年的测序仪市场份额的91%被这两家美国公司所占有。其中Illumina占比达到53%,LifeTech占比38%。而现在Illumina、LifeTech两家公司在市场上的的垄断情况正在被中国自己的测序仪逐步打破。美国基因检测仪公司CompleteGenomics(下称“CG”)于2013年3月被华大基因收购了。其中测序仪是由华大基因子公司华大制造负责生产制造,他们正在推出不同型号和不同用途的产品。目前基因检测设备的国产化问题已率先得到了解决,而且,该公司生产的基因检测设备比较便宜,价格仅仅是进口设备的1/3到1/6。目前测序仪全球分布的热点区主要在中国的深圳(主要是华大基因),南欧,西欧和美国。

华大基因测序仪BGISEQ-1000,BGISEQ-100已经上市,一定程度上削减了Illumina、LifeTech公司的份额。在国内,除华大基因外,诺禾致源公司也具备生产基因测序仪的资质。同时,也不乏有些公司合作生产适合中国市场的测序仪,其中就包括达安基因与LifeTech合作、贝瑞和康与Illumina合作等。这一系列举措使美国在国际测序仪市场上的垄断地位受到了来自中国的巨大挑战。

此外,国外公司对该产业上游包括的与基因测序相关试剂、耗材、软件等并没有形成垄断,国内厂家完全有实力生产其中的一些试剂、耗材。而与之相关的软件开发更是中国的强项。

(二)市场:从无创产前检测技术向肿瘤、心脑血管过渡

继无创产前测序竞争开展数年后,国内的多家基因公司开始进入肿瘤市场,除华大基因外,安诺优达、诺禾致源等体量较小的公司也开始布局肿瘤市场。目前中国市场上涉及肿瘤种类最为全面的肿瘤套餐正由华大医学推向市场,该套餐的目标客户既包括健康人群、高危人群,也可辅助治疗、预后监控。

安诺优达与华大医学不同,该公司不追求肿瘤覆盖种类,在发展初期,安诺优达专攻乳腺癌、卵巢癌等,因为这是女性易发肿瘤,并力求把这几种肿瘤的检测、解读做精、做细,从而形成差异化竞争。

诺禾致源甚至放弃了无创产前市场而将所有精力集中于肿瘤测序。在无创产前市场位居第二的贝瑞和康在2014年7月公布“无创单基因疾病检测方法”,涉及到肿瘤领域,只是称“该方法对肿瘤检测领域同样具有广阔的应用前景”但在肿瘤测序方面尚不明朗。上市公司达安基因则于2012年推出了“TM15检测”,该产品定位于早期筛查,并未涉及个体化治疗。随着基因测序技术的不断发展,下一个较为成熟的产品应该是心脑血管基因测序,现在人们的生活方式和生活节奏,心脑血管疾病患者数量成递增趋势,该疾病的致死致残率并不低于肿瘤,要想收到良好的效果做到提前预防、早期发现是很有必要的。猝死预测是心脑血管基因测序包括的诸多产品之一,但目前各公司都未披露具体项目。

国内各公司中,种类较多、技术较为成熟的还是属于华大基因的心脑血管基因测序产品。

以心源性猝死为例,在国内首屈一指的当属华大基因子公司华大医学,该公司可对5种与心源性猝死疾病相关的54个基因进行解读。

中国基因检测市场现实需求

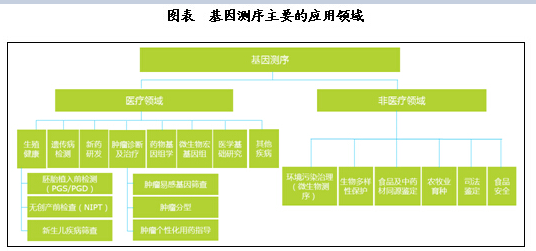

(一)临床医疗是目前基因测序主要应用领域之一

基因测序目前可应用于医疗领域和非医疗领域。医疗领域的应用领域主要有生殖健康、遗传病检测、新药研发、肿瘤诊断及治疗、心血管疾病以及医学基础研究,其中生殖健康、肿瘤诊断及治疗、新药研发和医学基础研究是目前最主要的应用领域。基因测序在非医疗领域的应用主要有环境污染治理、生物多样性保护、食品及中药材同源鉴定、农牧业育种及司法鉴定等。

(二)生殖健康领域产品相对成熟,市场仍有较大发展空间

基因测序技术在生殖健康领域的应用可分为胚胎植入检查、产前检查和新生儿疾病筛查。基因测序技术在生殖健康领域的应用较早,同时卫计委和CFDA在2014年也加强了对相关产品的监管,目前生殖健康基因测序产品已开始逐步成熟。

我国二胎政策的放开,高龄产妇和新生婴儿的数量将有一定的增长,同时对于产前检查和新生儿疾病筛查的需求也会增长。此外,我国不孕不育率呈逐年上涨趋势,对于胚胎植入前基因测序服务的需求也将增长。伴随基因测序技术的成熟,生殖健康基因测序服务的渗透率也将增长,行业仍有较大的发展潜力和空间。

(三)肿瘤诊断治疗应用为基因测序最具潜力的应用市场

肿瘤是机体在各种致癌因素作用下,局部组织的细胞在基因水平上失去对其生长的控制增生所形成的新生物。《2014年世界癌症报告》数据显示,全球癌症病例预计癌症新增病例会从2012年的1400万,递增至2025年的1900万,到2035年将达2400万。

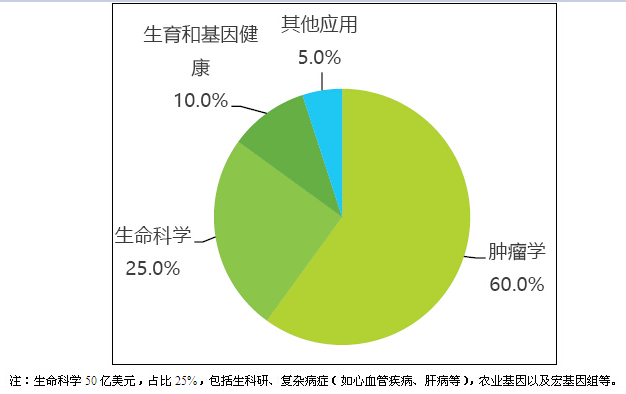

Illumina公司预测基因测序全球总市场容量为200亿美元,肿瘤诊断与治疗应用方向为120亿美元,占比为60%,是基因测序最大的应用市场。同时,麦肯锡预测基因测序技术在肺癌、肠癌、乳腺癌和前列腺癌等领域的渗透率将高于20%。

肿瘤诊断和治疗是基因测序最具发展潜力的应用市场,主要原因有:1、全球癌症发病率逐步攀升,癌症负担正在不断加重,8个死亡病例中就有1个就是癌症,特别对中国而言,人口老龄化的不断增加,环境污染和食品安全问题日益恶化,都使癌症的负担尤为突出;2、由于肿瘤具有显著的个体差异性,传统医疗方式在肿瘤治疗上具有非常大的局限性,而基因测序能够提供病患个体差异信息,并为肿瘤治疗提供指导,能够提高用药的安全性和有效性。

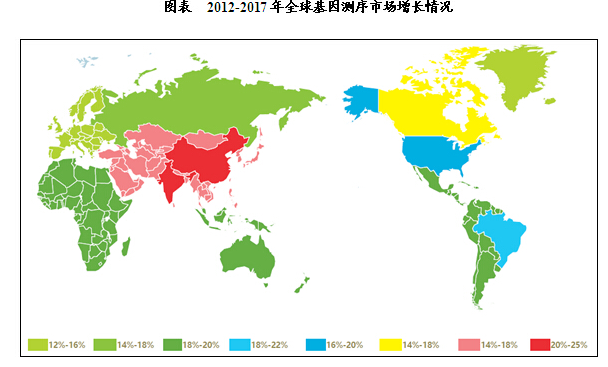

(四)中国基因测序市场增长率超20%,为增长最快国家之一。

本公司出品的研究报告首先介绍了中国基因检测行业市场发展环境、基因检测行业整体运行态势等,接着分析了中国基因检测行业市场运行的现状,然后介绍了基因检测行业市场竞争格局。随后,报告对基因检测行业做了重点企业经营状况分析,最后分析了中国基因检测行业发展趋势与投资预测。您若想对基因检测行业产业有个系统的了解或者想投资中国基因检测行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等基因检测。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计基因检测及证券交易所等,价格数据主要来自于各类市场监测基因检测。