报告简介

国内外糖尿病治疗药物市场发展规模

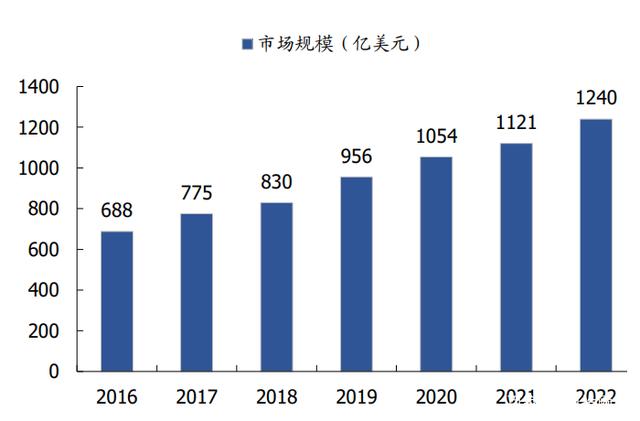

一、全球市场

根据IDF数据,在全球范围内,仅在医疗方面,糖尿病患者每年便会花费超过7000亿美元,为世界第二大,相当于全球总医疗费用的八分之一,2006-2019年,全球糖尿病支出CAGR达到10.21%,预计未来还将继续增长。

图表 2016-2022年全球糖尿病治疗药物市场规模预测

二、中国市场

2019年我国公立医疗机构糖尿病用药市场规模达571.6亿元,2013-2019年,销售金额实现12.8%的CAGR;公立医疗机构与零售药店胰岛素用药规模约为4.6:1,2019年零售药店端胰岛素用药规模约为124.3亿元,公立医疗机构与零售药店合计糖尿病市场规模达695.9亿元。

图表 2013-2019年中国公立医疗机构终端糖尿病用药销售情况

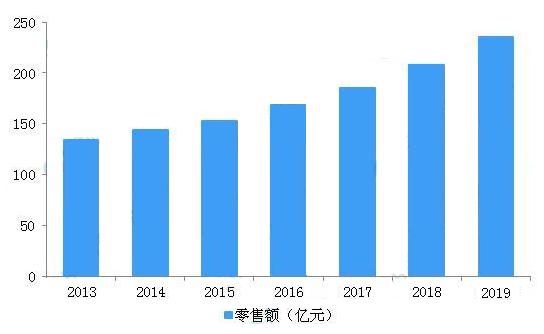

2013-2019年我国抗高压药零售市场规模

随着我国人口老龄化、生活习惯改变等导致慢病患者人数不断增多,尤其是高血压疾病,成为各种慢性疾病患病率之首。庞大患病人群的用药需求,推动了抗高血压药物市场不断增长。2013年我国药店抗高血压药物零售市场规模134亿元,2017年我国降压用药零售市场规模达到184亿元,2018年突破200亿元,2019年我国药店抗高血压药物零售市场规模达到约235亿元。

图表 2013-2019年我国抗高压药零售市场规模及增速

本公司出品的研究报告首先介绍了中国慢病管理行业市场发展环境、慢病管理行业整体运行态势等,接着分析了中国慢病管理行业市场运行的现状,然后介绍了慢病管理行业市场竞争格局。随后,报告对慢病管理行业做了重点企业经营状况分析,最后分析了中国慢病管理行业发展趋势与投资预测。您若想对慢病管理行业产业有个系统的了解或者想投资中国慢病管理行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等慢病管理。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计慢病管理及证券交易所等,价格数据主要来自于各类市场监测慢病管理。

报告目录

2021-2025年中国慢病管理市场分析及行业发展趋势研究预测报告

第一章 慢病管理相关概述

第二章 2018-2020年国际慢病管理发展分析

2.1 国际慢病管理模式

2.1.1 慢性病保健模型

2.1.2 CCM扩展管理模型

2.1.3 同伴支持管理模式

2.1.4 社区工作管理模式

2.1.5 慢性病自我管理计划模型

2.1.6 慢性病创新照护框架

2.2 美国慢病管理发展分析

2.2.1 美国慢病管理发展历史

2.2.2 慢病管理医疗环境优势

2.2.3 慢病管理模式分析

2.2.4 美国健康社区计划

2.2.5 零售药店慢病管理

2.2.6 慢病管理典型企业

2.3 欧洲慢病管理综合分析

2.3.1 欧洲慢病患病情况

2.3.2 欧洲疾病防控支出

2.3.3 欧洲慢病医保体系建设

2.4 其他国家慢病管理模式分析

2.4.1 英国

2.4.2 德国

2.4.3 芬兰

2.4.4 日本

第三章 2018-2020年中国慢病管理发展环境分析

3.1 经济环境

3.1.1 宏观经济概况

3.1.2 对外经济分析

3.1.3 工业运行情况

3.1.4 固定资产投资

3.1.5 转型升级态势

3.1.6 经济发展预测

3.2 政策环境

3.2.1 健康服务产业政策

3.2.2 慢性病防治领域政策

3.2.3 “互联网+医疗”政策

3.2.4 慢性病预防相关规划

3.2.5 零售药店经营服务规范

3.3 医疗保障制度

3.3.1 基本医疗保障制度建设

3.3.2 医疗保障收支现状分析

3.3.3 慢病用药医保种类增加

3.3.4 医疗保险支付相关政策

3.4 社会环境

3.4.1 慢病死亡问题严重

3.4.2 人口老龄化的问题

3.4.3 医疗保健消费支出

3.4.4 健康管理市场前景

第四章 2018-2020年中国慢病管理综合发展分析

4.1 2018-2020年中国慢病管理发展状况

4.1.1 慢病管理发展历程

4.1.2 慢性管理产业链条

4.1.3 慢病管理市场规模

4.1.4 慢病管理发展态势

4.2 中国慢病管理市场竞争分析

4.2.1 行业竞争激烈

4.2.2 潜在竞争对手

4.2.3 市场竞争要点

4.2.4 企业核心竞争力

4.3 慢病健康管理的实施内容剖析

4.3.1 慢病健康管理目标人群

4.3.2 慢病健康管理实施机构

4.3.3 慢病健康管理实施场所

4.3.4 慢病健康管理实施流程

4.3.5 慢病健康管理实施模式

4.3.6 慢病健康管理实施路径

4.4 中国慢病健康管理成功案例与实践

4.4.1 眉山市慢病管理模式分析

4.4.2 威海市慢病管理平台运行

4.4.3 廊坊市成立慢病管理中心

4.4.4 银川市慢病管理项目启动

4.4.5 汝州市慢病管理创新模式

4.5 中国慢病综合防控示范区建设与成功案例分析

4.5.1 示范区建设历程回顾

4.5.2 示范区建设工作回顾

4.5.3 示范区建设成功案例

4.6 中国慢病管理存在的问题及发展策略

4.6.1 慢病管理存在的难题

4.6.2 慢病管理模式的问题

4.6.3 慢病管理面临的挑战

4.6.4 慢病管理发展的策略

第五章 2018-2020年慢病管理盈利模式分析

5.1 慢病管理盈利模式相关概述

5.1.1 盈利模式基本分类

5.1.2 市场模式共性分析

5.1.3 盈利模式发展趋势

5.2 销售慢病管理服务收费

5.2.1 向保险收费

5.2.2 向患者收费

5.2.3 向医生收费

5.3 销售慢病管理服务收费企业案例分析

5.3.1 Welldoc

5.3.2 Omada Health

5.3.3 Twine Health

5.3.4 Natali

5.4 相关产业链交叉补贴来收费

5.4.1 销售采集数据的硬件和软件

5.4.2 销售数据采集和数据上传

5.4.3 销售慢病药品

5.4.4 销售采集数据提供研究价值

5.4.5 建立流量平台收取广告费

第六章 2018-2020年中国互联网+慢病管理发展分析

6.1 互联网+慢病管理产业链分析

6.1.1 产业链分析

6.1.2 生产环节

6.1.3 服务环节

6.1.4 渠道环节

6.1.5 用户环节

6.2 互联网+慢病管理行业发展分析

6.2.1 相关产品服务

6.2.2 行业发展历程

6.2.3 市场规模状况

6.2.4 市场竞争主体

6.2.5 上市企业布局

6.2.6 企业核心竞争力

6.2.7 应用实践经验

6.2.8 APP项目案例

6.3 互联网技术在慢病管理中的应用研究

6.3.1 数据驱动型

6.3.2 信息驱动型

6.3.3 市场驱动型

6.4 互联网+慢病管理商业模式创新分析

6.4.1 慢病管理商业模式

6.4.2 商业模式创新要点

6.4.3 构建慢病药物生态圈

6.4.4 慢病管理信息化平台

6.4.5 慢病管理线下平台

6.4.6 慢病自我管理平台

6.5 慢病管理采集数据市场投资机会分析

6.5.1 患者入口直接采集数据

6.5.2 患者入口做数据整合

6.5.3 通过医生间接导入患者

6.6 互联网+慢病管理企业案例分析

6.6.1 慢病线上B端平台

6.6.2 慢病线上C端平台

6.7 慢病管理数据反馈服务市场投资机会分析

6.7.1 慢病管理+保险

6.7.2 数据分析

6.7.3 远程咨询

6.7.4 B2B就诊

第七章 2018-2020年中国慢病管理基层医疗服务分析

7.1 基层医疗服务支持政策分析

7.1.1 分级诊疗改革利好政策

7.1.2 家庭医生制度推进政策

7.1.3 医疗服务价格改革政策

7.1.4 医生多点执业支持政策

7.2 分级诊疗制度助力慢病管理

7.2.1 分级诊疗助力慢病管理发展

7.2.2 分级诊疗助力慢病管理实践

7.2.3 分级诊疗助力慢病管理展望

7.3 基层医疗服务现状

7.3.1 基层医疗的重要性

7.3.2 基层医疗机构构成

7.3.3 基础医疗发展机遇

7.4 中端连锁诊所发展分析

7.4.1 中端连锁诊所发展特征

7.4.2 中端连锁诊所市场主体

7.4.3 中端连锁诊所人才来源

7.5 基层慢病管理模式探索分析

7.5.1 “立体式”管理模式

7.5.2 上海“1+1+1”模式

7.5.3 基层慢病互联网模式

7.5.4 厦门“三师共管”模式

7.5.5 青岛“三个三”新模式

第八章 2018-2020年中国糖尿病行业投资机会

8.1 糖尿病行业相关概述

8.1.1 糖尿病的定义

8.1.2 糖尿病的分类

8.1.3 糖尿病发病病因

8.1.4 糖尿病的并发症

8.1.5 糖尿病治疗路径

8.1.6 市场需求属性

8.2 2018-2020年糖尿病市场需求深入分析

8.2.1 糖尿病患病群体规模

8.2.2 重点国家的患病情况

8.2.3 糖尿病患病率分析

8.2.4 糖尿病死亡率分析

8.2.5 糖尿病患者消费意愿

8.2.6 糖尿病治疗需求空间

8.3 2018-2020年糖尿病药物市场现状

8.3.1 市场发展规模

8.3.2 市场参与主体

8.3.3 治疗药物结构

8.3.4 主要降糖药销售额

8.4 2018-2020年糖尿病胰岛素药物市场

8.4.1 胰岛素的分类

8.4.2 市场发展规模

8.4.3 对外贸易状况

8.4.4 市场竞争格局

8.4.5 产品研发动态

8.4.6 市场发展趋势

8.5 2018-2020年糖尿病口服药物市场

8.5.1 口服降糖药分类

8.5.2 市场份额构成

8.5.3 市场销售规模

8.5.4 DPP-4抑制剂

8.6 2018-2020年GLP-1受体激动剂市场

8.6.1 产品基本介绍

8.6.2 市场发展规模

8.6.3 药物研发现状

8.6.4 市场竞争格局

8.6.5 产品研发方向

8.7 2018-2020年糖尿病血糖仪市场

8.7.1 血糖仪监测升级

8.7.2 市场发展现状

8.7.3 市场销售渠道

8.7.4 市场竞争格局

8.7.5 产品发展趋势

8.7.6 发展规模预测

8.7.7 发展前景展望

8.8 2018-2020年糖尿病慢病管理分析

8.8.1 糖尿病慢病管理模式

8.8.2 血糖监测慢病管理趋势

8.8.3 制药企业慢病管理优势

8.8.4 移动终端糖尿病管理

第九章 2018-2020年中国高血压慢病管理行业投资机会分析

9.1 高血压慢病行业发展综况

9.1.1 高血压基本介绍

9.1.2 高血压患病情况

9.1.3 高血压的死亡率

9.1.4 高血压的并发症

9.1.5 高血压用药入医保

9.2 2018-2020年高血压药物市场分析

9.2.1 抗高压单药发展分析

9.2.2 药品品类分布

9.2.3 药品市场规模

9.2.4 市场竞争格局

9.2.5 降压药物研发趋势

9.2.6 复方降压药增长态势

9.3 2018-2020年高血压医疗器械市场分析

9.3.1 家庭健康管理器械机会

9.3.2 血压计产品基本介绍

9.3.3 电子血压计价格水平

9.3.4 智能血压计市场规模

9.3.5 智能血压计竞争格局

9.3.6 血压计行业发展方向

9.4 高血压慢病管理模式分析

9.4.1 高血压慢病管理方式

9.4.2 社区健康管理模式

9.4.3 家庭医生签约管理

9.4.4 中医药健康管理

9.4.5 区域医疗联合体管理

9.4.6 其他健康管理模式

第十章 2021-2025年中国精神疾病行业投资机会分析

10.1 精神疾病相关概述

10.1.1 精神疾病定义

10.1.2 精神疾病分类

10.1.3 精神疾病属性

10.2 2018-2020年精神疾病行业发展分析

10.2.1 精神医疗行业发展过程

10.2.2 精神疾病患病状况

10.2.3 精神疾病诊疗状况

10.2.4 精神医疗机构发展规模

10.2.5 精神卫生工作具体规划

10.3 精神疾病慢病管理市场投资潜力分析

10.3.1 抗抑郁药物市场潜力

10.3.2 精神卫生费用投入提升

10.3.3 区域市场投资机会分析

10.3.4 民营资本投资机会分析

第十一章 2018-2020年中国慢病领域其他行业投资机会分析

11.1 哮喘病

11.1.1 哮喘患病状况分析

11.1.2 抗哮喘药市场规模

11.1.3 抗哮喘药研发动态

11.1.4 抗哮喘药竞争格局

11.1.5 哮喘市场投资机会

11.1.6 市场发展挑战与建议

11.2 脑卒中

11.2.1 脑卒中患病状况分析

11.2.2 脑卒中危险因素分析

11.2.3 脑卒中治疗药物品类

11.2.4 抗血栓形成药重点产品

11.2.5 脑卒中药物市场规模

11.2.6 脑卒中药物竞争格局

11.2.7 脑卒中市场投资机会

11.3 肿瘤

11.3.1 肿瘤患病状况分析

11.3.2 肿瘤药物市场规模

11.3.3 肿瘤用药市场份额

11.3.4 肿瘤慢病管理模式

11.3.5 肿瘤药物投资前景

第十二章 2018-2020年中国慢病管理相关行业投资机会分析

12.1 中药行业

12.1.1 中药种植面积统计

12.1.2 中药饮片市场分析

12.1.3 慢病中药用药优势

12.1.4 慢病中药用药规模

12.1.5 中药行业投资机会

12.2 康复行业

12.2.1 康复医学相关概述

12.2.2 康复医疗需求环境

12.2.3 康复医疗产业政策

12.2.4 康复医疗机构体系

12.2.5 康复医疗市场规模

12.2.6 康复医疗竞争格局

12.2.7 康复医疗融资状况

12.2.8 康复医疗投资机会

12.3 商业健康保险行业

12.3.1 行业发展历程

12.3.2 保费收入结构

12.3.3 产品结构分析

12.3.4 企业竞争格局

12.3.5 行业发展问题

12.3.6 行业投资机遇

12.3.7 未来发展方向

12.4 健康体检行业

12.4.1 健康体检行业政策

12.4.2 健康体检市场规模

12.4.3 健康体检竞争格局

12.4.4 健康体检发展机遇

12.4.5 健康体检投资空间

12.4.6 健康体检发展方向

第十三章 2018-2020年目标客户细分市场投资机会分析

13.1 儿童市场

13.1.1 儿童健康水平状况

13.1.2 儿童健康市场容量

13.1.3 儿童用药市场现状

13.1.4 儿童用药重点品牌

13.1.5 市场投资机会分析

13.2 老年人市场

13.2.1 老年健康相关政策

13.2.2 老年慢病管理需求

13.2.3 老龄健康平台上线

13.2.4 老年健康市场容量

13.2.5 老年健康投资机会

13.3 亚健康人群市场

13.3.1 亚健康状态介绍

13.3.2 亚健康群体特征

13.3.3 亚健康服务产业链

13.3.4 亚健康产业发展状况

13.3.5 亚健康人群健康管理

13.3.6 亚健康市场投资机会

第十四章 2017-2020年中国慢病管理重点企业分析

14.1 乐普医疗

14.1.1 企业发展概况

14.1.2 经营效益分析

14.1.3 业务经营分析

14.1.4 财务状况分析

14.1.5 核心竞争力分析

14.1.6 公司发展战略

14.1.7 未来前景展望

14.2 鱼跃医疗

14.2.1 企业发展概况

14.2.2 经营效益分析

14.2.3 业务经营分析

14.2.4 财务状况分析

14.2.5 核心竞争力分析

14.2.6 公司发展战略

14.2.7 未来前景展望

14.3 通化东宝

14.3.1 企业发展概况

14.3.2 经营效益分析

14.3.3 业务经营分析

14.3.4 财务状况分析

14.3.5 核心竞争力分析

14.3.6 公司发展战略

14.3.7 未来前景展望

14.4 福瑞股份

14.4.1 企业发展概况

14.4.2 经营效益分析

14.4.3 业务经营分析

14.4.4 财务状况分析

14.4.5 核心竞争力分析

14.4.6 公司发展战略

14.4.7 未来前景展望

14.5 贵州百灵

14.5.1 企业发展概况

14.5.2 经营效益分析

14.5.3 业务经营分析

14.5.4 财务状况分析

14.5.5 核心竞争力分析

14.5.6 公司发展战略

14.5.7 未来前景展望

14.6 东软集团

14.6.1 企业发展概况

14.6.2 经营效益分析

14.6.3 业务经营分析

14.6.4 财务状况分析

14.6.5 核心竞争力分析

14.6.6 公司发展战略

14.7 万达信息

14.7.1 企业发展概况

14.7.2 经营效益分析

14.7.3 业务经营分析

14.7.4 财务状况分析

14.7.5 核心竞争力分析

14.7.6 未来前景展望

第十五章 2021-2025年慢病管理投资前景及发展趋势预测分析

15.1 慢病管理行业投资前景分析

15.1.1 慢病管理企业发展机会

15.1.2 慢病管理增长动力分析

15.1.3 慢病管理市场投资机会

15.2 慢病管理行业未来发展趋势

15.2.1 慢病防控发展趋势

15.2.2 慢病管理发展方向

15.2.3 互联网慢病管理趋势

15.3 疫情影响下慢病管理发展前景

15.3.1 疫情对健康产业的影响

15.3.2 行业相关利好政策发布

15.3.3 疫情激发线上市场需求

15.3.4 企业加快线上市场布局

15.3.5 线上慢病管理发展路径

15.3.6 慢病管理未来发展方向

15.3.7 互联网慢病管理潜力巨大

15.4 2021-2025年中国慢病管理行业预测分析

15.4.1 2021-2025年中国慢病管理行业影响因素分析

15.4.2 2021-2025年中国糖尿病药物市场规模预测

15.4.3 2021-2025年中国降压用药零售市场规模预测

图表目录

图表 慢性非传染性疾病分类

图表 基于健康管理的慢性病风险因素

图表 CCM模式

图表 ECCM模型

图表 CDSMP重点干预对象

图表 ICCC模型

图表 美国慢病管理模式的梳理

图表 Livongo公司的融资历史

图表 Livongo公司客户及注册用户数量情况

图表 英国慢病管理模式的梳理

图表 德国慢病管理模式的梳理

图表 芬兰慢病管理模式的梳理

图表 日本慢病管理模式的梳理

图表 2014-2018年国内生产总值及其增长速度

图表 2014-2018年三次产业增加值占国内生产总值比重

图表 2019年GDP初步核算数据

图表 2014-2018年货物进出口总额

图表 2018年货物进出口总额及其增长速度

图表 2018年主要商品出口数量、金额及其增长速度

图表 2018年主要商品进口数量、金额及其增长速度

图表 2018年对主要国家和地区货物进出口金额、增长速度及其比重

图表 2018年规模以上工业增加至同比增长速度

图表 2018年规模以上工业生产主要数据

图表 2019年各月累计营业收入与利润总额同比增速

图表 2019年规模以上工业企业主要财务指标(分行业)

图表 2014-2018年三次产业投资占固定资产投资(不含农户)比重

图表 2018年分行业固定资产投资(不含农户)增长速度

图表 2018年固定资产投资新增主要生产与运营能力

图表 2019年固定资产投资(不含农户)同比增速

图表 2019年固定资产投资(不含农户)主要数据

图表 慢病管理重点政策内容解析

图表 互联网医疗服务纳入医保报销范围相关政策

图表 2012-2019年居民医保收支情况

图表 我国慢性病死亡问题

图表 2011-2019年中国65周岁及以上人口数量

图表 2018-2019年中国城镇居民人均医疗保健消费支出

图表 2018-2019年中国城镇居民人均其他用品和服务消费支出

图表 2014-2018年中国大健康产业市场规模统计情况

图表 我国慢病健康管理实施历程

图表 中国慢病管理行业产业链

图表 2014-2018年中国电子血压计产销规模

图表 中国慢性病药物零售药店市场规模

图表 2013-2018年我国家用医疗器械市场规模

图表 慢病管理模式及案例对比分析(一)

图表 慢病管理模式及案例对比分析(二)

图表 慢病管理模式及案例对比分析(三)

图表 慢病管理企业核心竞争力分析

图表 慢病健康管理实施流程

图表 代表厂商在慢病管理领域的布局

图表 中国互联网慢病管理行业产业链

图表 2017-2020年中国互联网慢病管理市场规模

图表 14家涉足互联网慢病管理的上市医疗企业布局(不完全统计)

图表 互联网慢病管理企业分类

图表 “两级签约三级管理”的慢病远程分级管理创新模式示意图

图表 “互联网+全程健康管理”设计理念

图表 药房慢病服务在慢病管理产业链中的位置

图表 国外分级诊疗制度的工作机制

图表 国家卫健委(原卫计委)网站发布的关于分级诊疗、糖尿病等慢病管理等指导性文件一览

图表 Ⅱ型糖尿病(伴高危因素)分级诊疗服务实施路径

图表 Ⅱ型糖尿病(伴高危因素)分级诊疗服务实施路径(续)

图表 各级医疗机构在分级诊疗的位置

图表 常见病、慢性病的两周就诊率较高

图表 2015-2019年全国医疗卫生机构数

图表 2018-2019年全国医疗卫生机构及床位数

图表 厦门“三师共管”模式

图表 糖尿病的分类

图表 糖尿病可引发的多种并发症

图表 基层糖尿病患者治疗路径图

图表 常见糖尿病用药分类