欢迎您光临中国的行业报告门户弘博报告!

一、视觉人工智能:应用场景丰富,市场空间巨大

1、视觉人工智能发展迅速,是AI领域中份额占比最大的细分市场

视觉人工智能是人工智能技术的重要分支之一,包括图像及视频分析、计算机视觉等相关领域。视觉人工智能(计算机视觉)是指用摄影机代替人眼对目标进行识别、跟踪和测量等机器视觉,并进一步做图形处理,得到更适合人眼观察或传送给仪器检测的图像。在深度学习和大数据的推动下,视觉人工智能技术已经取得了质的突破,在人体识别、物体识别、场景识别等任务均已经初步具备了实现较大规模产业化应用的技术基础。

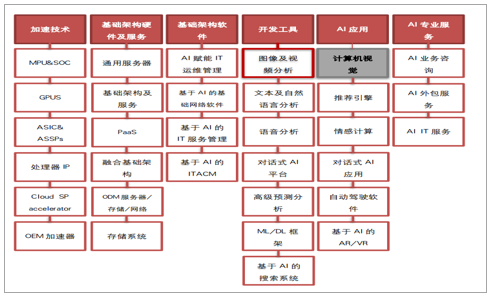

人工智能行业总览

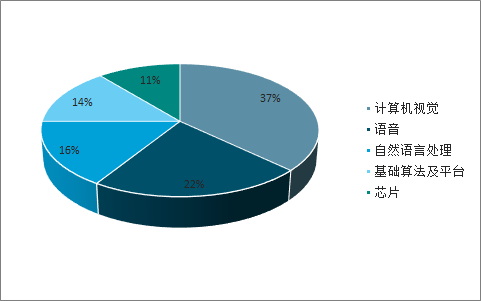

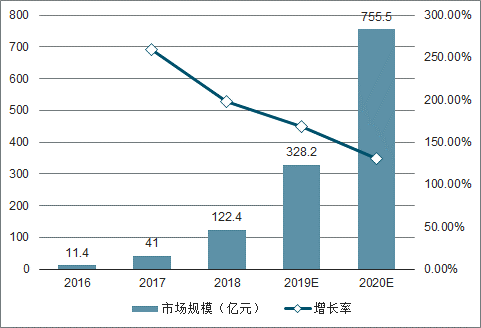

视觉人工智能是AI市场中市场规模最大的细分领域,未来有望继续保持高速增长。2017年我国人工智能市场中计算机视觉领域规模最大,占比达到37%。我们认为随着在智能手机、安防、智能汽车等应用场景的普及和深化,视觉人工智能未来仍然能够保持高速发展,预计2020年市场规模可达755.5亿,未来两年CAGR有望达到148%。

中国人工智能市场结构

中国视觉人工智能行业市场规模及预测(单位:亿元)

2、技术逐步成熟为更多应用领域的商业化落地奠定基础

视觉人工智能产业由技术驱动,其核心在数据、算力和算法三个方面。随着互联网浪潮兴起,数据储量急剧增加,而深度学习算法的出现及运用恰好能够将数据集归纳出逻辑,实现精准的物体识别和场景识别,目前人脸识别的准确率已提升至97%以上。另外,GPU和AI专用芯片的出现突破了传统CPU的算力瓶颈,数据运算速度和处理规模爆发性增长,从而为视觉人工智能的应用提供硬件上的算力支撑。

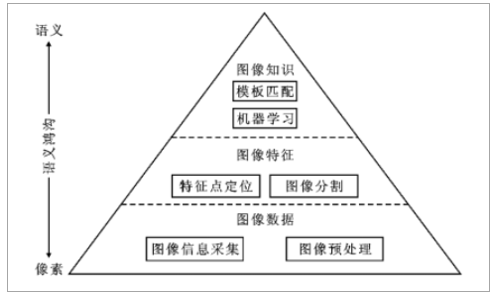

视觉人工智能系统框架

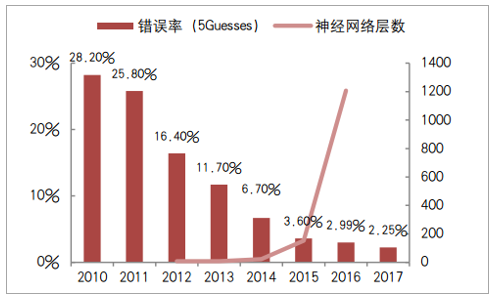

历届ImageNet冠军人脸识别准确率与神经网络层数

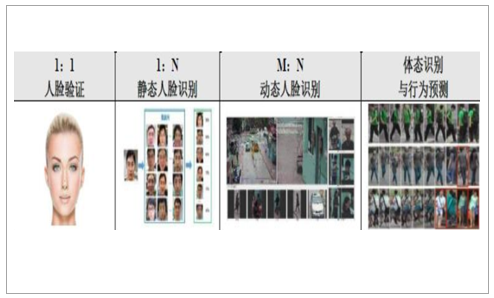

随着技术的不断发展,视觉人工智能能够识别信息的种类已包括文字信息,人脸,体态以及不同的物体。识别精度也从最初的输入图像与数据库1:1比对,到用于门禁系统等的1:N比对,以及用于黑名单监控等场景的M:N动态监控等。另一方面,用于对人工智能进行训练的数据标注的自动化程度极大提高,进一步提高识别效率,降低了识别成本。

随着技术的不断发展,视觉人工智能能够识别信息的种类已包括文字信息,人脸,体态以及不同的物体。识别精度也从最初的输入图像与数据库1:1比对,到用于门禁系统等的1:N比对,以及用于黑名单监控等场景的M:N动态监控等。另一方面,用于对人工智能进行训练的数据标注的自动化程度极大提高,进一步提高识别效率,降低了识别成本。

视觉人工智能可识别对象种类

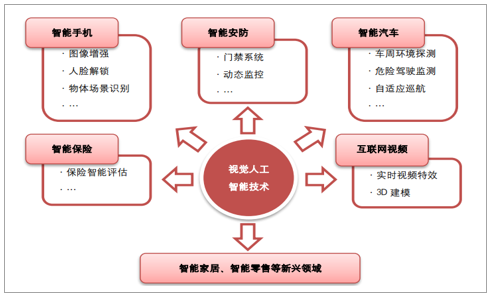

视觉人工智能的应用场景不断拓展。视觉人工智能在智能手机、智能汽车、智能安防、智能家居、智能保险、智能零售、互联网视频等领域均取得了广泛应用,随着细分领域不断扩大,产业化落地应用程度不断提高,视觉人工智能市场规模将进一步扩大。

视觉人工智能技术应用领域不断拓展

3、视觉人工智能应用场景一:智能手机

智能手机是视觉系统中出货量最大的前端设备,庞大的智能手机消费市场是目前整个视觉产业发展升级的重要推动力之一。从摄像头模组获取光信号到用户得到图像,须经历一系列图像数据处理过程。对于这一过程,硬件决定了手机最终摄像效果的下限,算法和软件决定其上限。随着手机向轻薄化发展,摄像头模组的厚度已经成为制约手机厚度的重要因素,通过硬件提升摄影效果逐渐遇到天花板。通过引入先进的视觉人工智能技术,可以实现在既有的摄像头硬件能力基础上全面提升摄像头的成像质量,达到超出硬件能力范围的成像效果。通过视觉人工智能技术,可实现手机摄像的HDR、全景拍摄、夜景拍摄、防抖等功能。对图像进行进一步处理和识别,基于人脸识别、人体姿态识别、物体与场景识别等技术,还可进一步实现人脸解锁、手势识别等功能。

视觉人工智能技术加持手机拍照实力

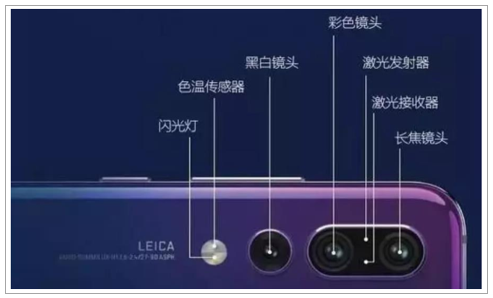

双/多摄像头已成为智能手机发展趋势,深度摄像日渐兴起,其渗透率逐年提升。双/多摄像头技术在夜拍降噪、快速对焦、光学变焦、景深应用等方面均展示出了良好的效果和发展前景,也促进了智能手机摄像头市场的发展。深度摄像由多个摄像头与深度传感器组成,可获取拍摄对象的三维位置及尺寸信息。基于深度摄像技术的相关应用如面部识别可以使手机解锁及支付更加安全快捷,手势动作识别可以增强游戏体验,人形及物体建模可以使网络购物更加直观方便快捷。随着摄像头组合复杂化和摄像头硬件发展放缓,算法和软件重要性日益凸显,具备在平衡功耗和成本的同时,实现高效率、高质量的图像识别与处理的视觉人工智能算法企业将获得优势。

手机多摄像头与传感器组合方案

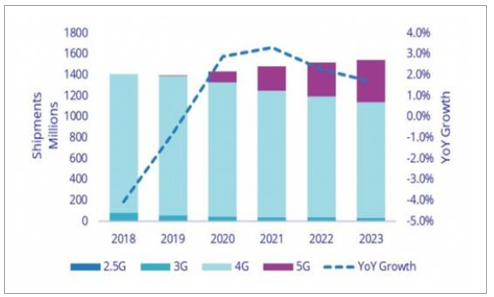

5G手机渗透率逐渐提升,有望催生视觉人工智能增量需求。当前全球智能手机出货量已超过14亿台,预计未来基本保持平稳。随着5G时代的来临,三星、华为等手机厂商纷纷发布了新款5G手机,未来5G手机的渗透率将迅速提升,预计2022年将达到18%。5G时代下,移动智能终端的体验和交互将得到全面提升,用户依托于高速传输网络可以上传高质量图像与视频,高清及3D视频的拍摄与分享可能成为未来人们沟通的主要手段,网络条件改变和用户需求提升将为视觉人工智能算法和解决方案提供商带来新的机遇。

5G手机出货量预测,2020年后逐步开启5G手机换机潮(单位:百万台)

4、视觉人工智能应用场景二:智能汽车

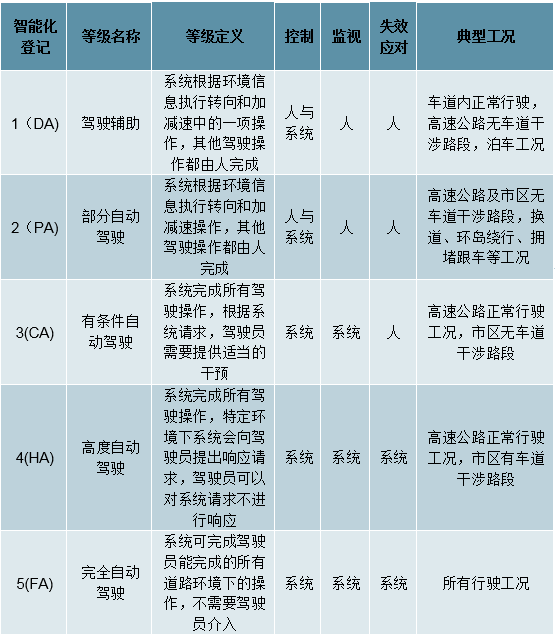

智能汽车是视觉人工智能未来重要的应用发展方向之一。按照SAE(美国机动车工程师学会)的划分标准,汽车智能化可以分为五个等级:驾驶辅助(DA)、部分自动驾驶(PA)、有条件自动驾驶(CA)、高度自动驾驶(HA)和完全自动驾驶(FA)。智能驾驶的基本工作原理就是通过各类传感器不断搜集汽车周边信息,通过人工智能技术辅助驾驶员做出判断和决策。

汽车智能化等级划分

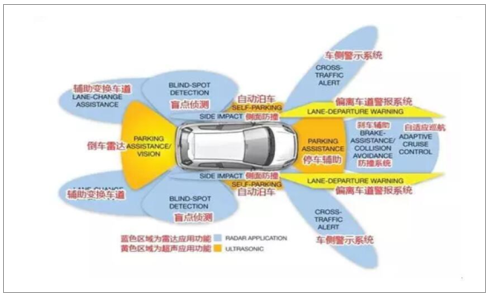

高级驾驶辅助系统(ADAS)是智能驾驶的关键落地点,也是视觉人工智能技术在智能汽车中最为集中的领域。ADAS涉及到环境感知、精准定位、决策规划、控制执行等多项技术,包含盲区监测、驾驶员监测等多类子系统。视觉人工智能技术通过雷达、摄像头等传感器采集汽车自身及周围环境数据,对静态或动态物体以及驾驶员、乘客等进行识别、跟踪,为车辆安全行驶以及后续自动泊车、车道偏离等各类ADAS功能的实现提供有效的决策信息。

ADAS各项功能全瞻

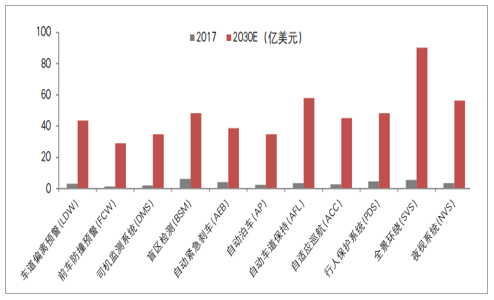

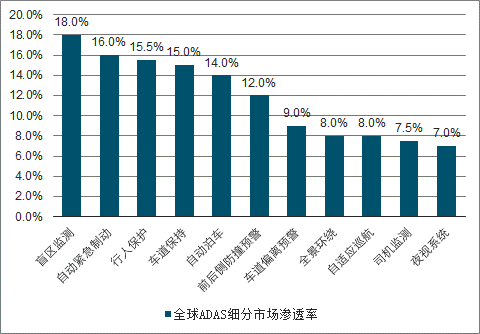

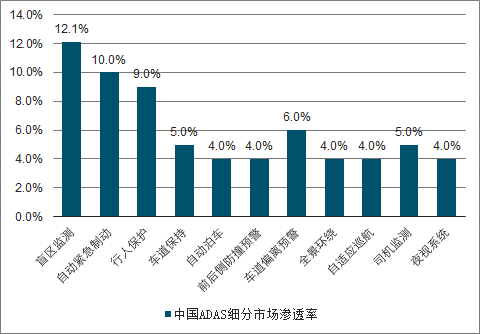

应用于ADAS领域的视觉人工智能的市场前景十分广阔。我国每年汽车的销量巨大,2018年销量达到2777万辆,而全球和国内各类ADAS系统的渗透率均处于较低水平。盲区监测系统是各类ADAS系统中渗透率最高的领域,国内市场的渗透率仅为12.1%。智能汽车是汽车行业的发展趋势,ADAS系统也成为很多车型的宣传卖点,未来各类ADAS系统渗透率将逐步提升和普及,预计2030年国内ADAS市场规模将超过百亿美元。视觉人工智能技术在夜视系统、司机监测、全景环绕等各类ADAS系统都有应用,未来的市场前景十分广阔。

我国ADAS系统市场规模预测(单位:亿美元)

全球ADAS细分市场渗透率

中国ADAS细分市场渗透率

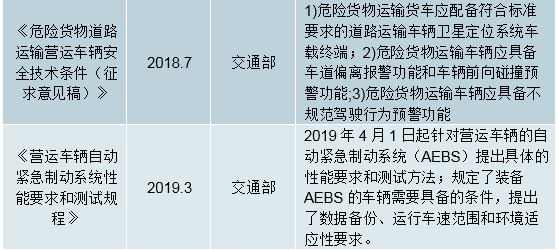

政策是加速ADAS前装渗透率提升的重要力量,也是促进视觉人工智能在智能汽车领域规模化落地的主要驱动力之一。目前ADAS系统中车道偏离、前车碰撞等预警系统已在车长大于9米的营运客车及危险货物运输车上强制安装,自动紧急制动系统也已走向强制前装化。此外,国家正积极开展其他ADAS系统的标准制定工作,如泊车辅助、商用车车道保持系统等。我们认为随着各项ADAS标准逐步制定和实施,前装ADAS的功能将越来越丰富,覆盖的车型将越来越广。这将加速视觉人工智能的落地应用,进一步促进智能汽车领域视觉人工智能市场规模的提升。

我国 ADAS 相关的政策

二、视觉人工智能市场格局呈现差异化的竞争态势

1、视觉人工智能企业在技术及应用场景等方面各有侧重

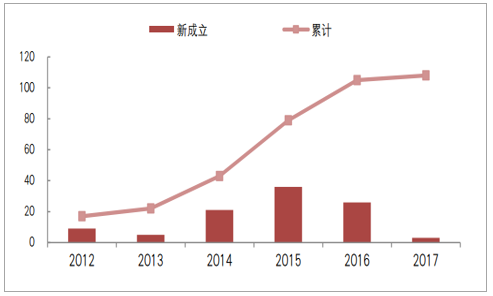

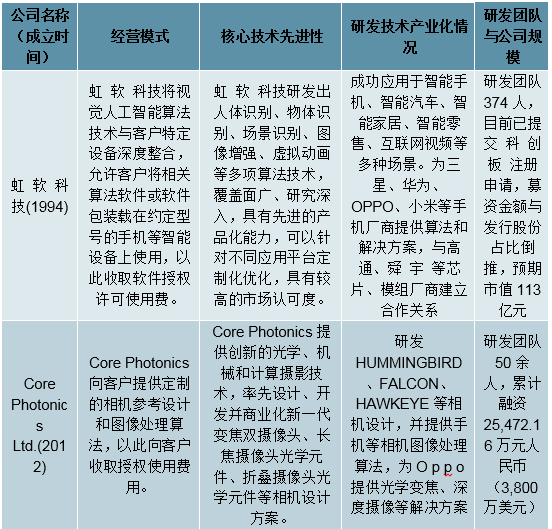

目前视觉人工智能市场格局已经初步形成,2014-2016年是视觉人工智能领域初创企业的爆发阶段,有一半左右的企业在这段时间设立,至2015以后,初创企业数量呈现下降趋势。目前行业中国内企业主要有虹软科技、商汤科技、旷视科技等,国外企业主要有CorePhotonicsLtd.、Morpho,Inc.、EyeSightTechnologiesLtd.等。

2012-2017年视觉人工智能领域新增企业数量

行业内公司在技术特点以及应用领域各有侧重。现有主要的视觉人工智能企业中,虹软科技注重研发视觉人工智能底层算法,主要提供智能手机、智能汽车、物联网(IoT)设备及智能保险的视觉人工智能解决方案;商汤科技专注于构造算法平台,研发底层算法技术的工程化应用;旷视科技主要在安防、金融、零售、汽车、教育等领域提供软硬件一体化的解决方案;CorePhotonicsLtd.和Morpho,Inc.主要从事摄像领域的视觉人工智能算法,提供手机、相机、汽车等摄像头设备的智能解决方案;EyeSightTechnologiesLtd.专注于增强车辆、家居和消费电子产品中的用户体验,主要提供智能汽车、智能家居等领域的视觉人工智能解决方案。

视觉人工智能行业公司梳理

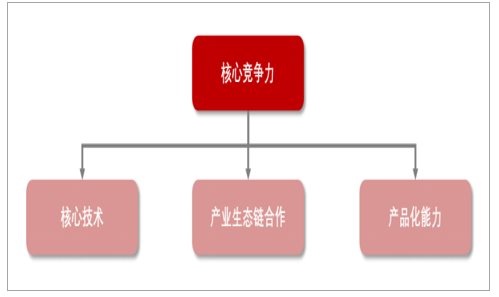

2、核心技术、产业生态链合作与产品化能力共为核心竞争力

对于视觉人工智能技术行业,核心技术、产业生态链合作及产品化能力均是企业的核心竞争力。仍然以虹软科技为例,其与产业链上的传感器、摄像头模组、平台芯片厂家及下游客户形成了紧密的业务和合作关系,沉淀了一批经过市场检验的底层算法技术和应用解决方案,在智能手机视觉解决方案方向处于领先地位,并具备基于积累了技术向智能汽车及其他IoT设备方向扩展的能力。

视觉人工智能企业的核心竞争力

三、视觉人工智能行业前景广阔

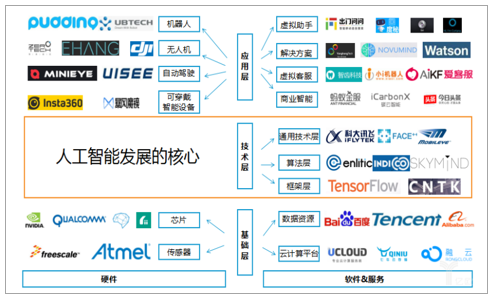

人工智能产业链可划分为三个层次,分别是底层的基础层(计算基础设施),中间的技术层(软件算法及平台)和上层的应用层(行业应用及产品)。基础层主要包括计算硬件(AI芯片)、计算系统技术(云计算、大数据和5G通信)和数据(数据采集、标注和分析)。技术层,可分为三个部分:算法理论(机器学习算法、类脑算法)、开发平台(基础开源框架、技术开放平台)和应用技术(计算机视觉、自然语言理解和人机交互)。应用层,以语音识别、机器视觉为代表的人工智能技术快速成熟,达到实用化水平。

人工智能产业链

视觉人工智能技术发展迅猛

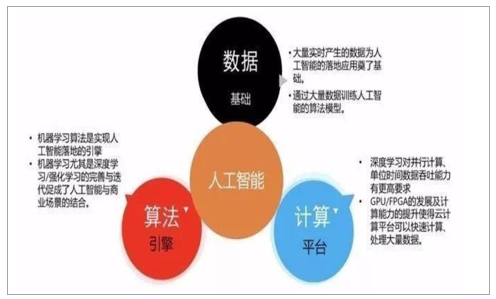

视觉人工智能行业为各类人工智能应用提供基础支持技术,广泛应用于各类人工智能细分领域。视觉人工智能产业由技术驱动,而技术的核心在于数据、算力和算法三个方面。GPU及AI专用芯片的出现突破了传统CPU的算力瓶颈,数据运算速度和处理规模爆发性增长,从而为大数据的分析提供硬件上的支持。越来越多的应用领域正持续积累着日趋丰富的大数据,海量的图像和视频内容为深度学习提供了有力的数据支撑。

算法、算力和数据,是视觉人工智能快速发展的三个要素

在数据、算力、算法并行驱动下,世界视觉人工智能产业得以迅速发展。目前,视觉人工智能在深度学习和大数据的推动下,已经取得了质的突破,人体识别、物体识别、场景识别等任务均已经初步具备了实现较大规模产业化应用的技术基础。视觉人工智能技术的发展也不断催生各行业新产业、新模式的发展。

深度学习的出现极大推动了视觉人工智能行业的发展。2015年,视觉人工智能系统识别项目ImageNet比赛中,ResNet以3.57%的识别错误率首次超越人类视觉的5.1%。目前人脸识别准确率已经提升至97%以上。

本公司出品的研究报告首先介绍了中国视觉人工智能行业市场发展环境、视觉人工智能行业整体运行态势等,接着分析了中国视觉人工智能行业市场运行的现状,然后介绍了视觉人工智能行业市场竞争格局。随后,报告对视觉人工智能行业做了重点企业经营状况分析,最后分析了中国视觉人工智能行业发展趋势与投资预测。您若想对视觉人工智能行业产业有个系统的了解或者想投资中国视觉人工智能行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等视觉人工智能。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计视觉人工智能及证券交易所等,价格数据主要来自于各类市场监测视觉人工智能。