欢迎您光临中国的行业报告门户弘博报告!

一、2020年数据中心迎来发展机遇期

(一)数据中心站上新基建战略高地

近年来,国家全面部署新基建。特别是今年以来,以5G、大数据、物联网、人工智能等新技术、新应用为代表的新基建,在推进疫情防控和疫后经济复苏上发挥了巨大作用,成为适应经济发展趋势、推动社会稳定发展的重要引擎,并被写入2020年政府工作报告。

数据是贯穿新基建的生命线,数据中心是新基建有序运行的基础保障,被视为“新基建的基础设施”、经济高质量发展的“数字底座”。2020年3月4日召开的中央政治局常务委员会会议提出,“加快5G网络、数据中心等新型基础设施建设速度”。至此,数据中心被中央正式列入新基建。

专家指出,新基建的提出将加速以5G、工业互联网、人工智能等为代表的数字技术融合发展,进一步带动各行各业的数字化转型及数据量的大幅增长。随着5G商用提速,工业互联网、产业互联网的海量数据将被挖掘,数据资源云化将推动数据中心加速扩张升级。而数据中心正式纳入新基建范畴,会更广泛地动员政府、资本等各方面的投入,势必形成新一轮的投资热点和建设热潮。

(二)疫情加速数字经济发展推高行业需求

新冠肺炎疫情暴发以来,我国数字经济展现出强大的活力和韧性,在助力疫情防控、保障人民生活、对冲行业压力、带动经济复苏、支持稳定就业等方面发挥了不可替代的作用。远程办公、在线教育、数字娱乐、生鲜电商、无人配送等大量新业态新模式快速涌现,为数据中心发展带来新需求新空间。

房地产专业服务与投资管理公司高力国际在疫情暴发后针对105位数据中心资深专业人士进行的调查显示,68%的受访者表示疫情长期利好数据中心。一方面,疫情期间线上办公、远程教育、网络视频游戏及电商消费等呈暴发式增长,数据存储量和数据处理需求激增,刺激5G、边缘计算等数据中心相关能力迅速提升;另一方面,疫情防控、药物和疫苗研发以及疫情后智能制造、智慧城市等相关行业领域的发展也将带来大量数据的存储、分析与处理需求,进而增加对数据中心的需求。

业内人士指出,数据中心既是新基建的重要组成部分,又是新基建发展的核心IT基础设施,对数字经济的腾飞起到至关重要的底层支撑作用。疫情后新基建和数字经济的大力部署,必将为数据中心开启新的发展空间。

(三)我国数据中心发展现状

从发展现状来看,我国数据中心数量和机架规模呈平稳增长。据中国电子信息产业发展研究院、信息通信研究院等权威机构统计,截至2019年底,我国数据中心数量约为7.4万个,占全球数据中心总量的23%,其中大型数据中心占比12.7%;在用数据中心机架规模达到265.8万架,同比增长28.7%;在建数据中心机架规模约185万架,同比增加约43万架。

市场规模持续扩张,据前瞻产业研究院报告,近年来数据中心市场规模年均增长30%左右,2019年已突破1000亿元,2020年预计接近1500亿元。

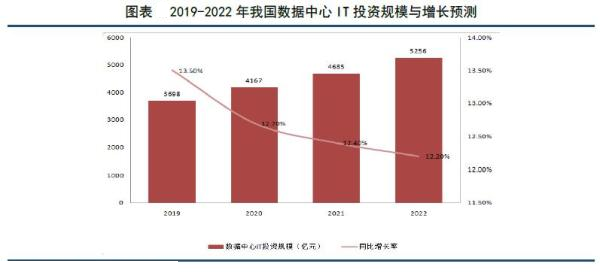

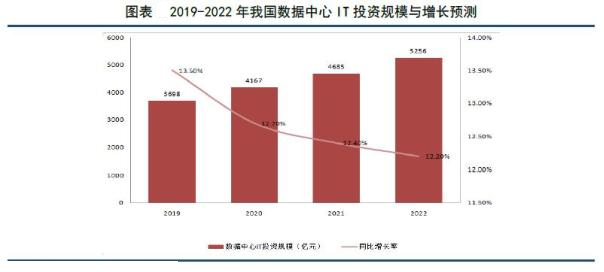

2019年数据中心IT投资规模达到3698亿元,比2018年增长13.5%。在新基建的政策驱动及疫情带来的需求刺激下,2020年集中规划报批的数据中心数量较多,2021-2022年将是数据中心落地投产的暴发期,以大规模数据中心建设为主,边缘计算数据中心也将开始发力。预计到2022年,我国数据中心IT投资规模将达到5256亿元,未来三年保持12.4%的年均复合增长率。

我国数据中心以运营商数据中心为主,凭借网络带宽和机房资源优势,三大电信运营商市场份额占比超60%;万国数据、世纪互联等第三方数据中心近年来逐渐兴起,以弥补数据流量指数级增长带来的供需缺口。

数据中心的市场布局整体呈现“东部沿海居多,核心城市集中,中、西、北部偏少”格局。大型数据中心多集中在经济发达地区,特别是北上广三地数据中心聚集区的在用机架数的全国占比为31.3%,若将河北、天津、内蒙古、江苏、浙江、福建、海南等北上广周边地区加上,这一比重会提升至60%以上。

(四)地方及行业企业积极布局数据中心建设

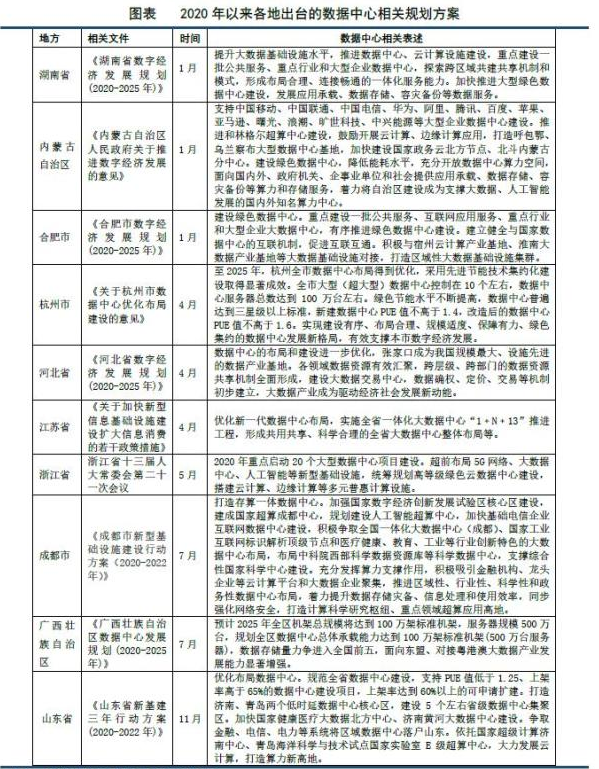

全国各地积极部署新基建、培育数字经济新模式新业态,一批数据中心产业园陆续建成并投入运营。如被誉为“中国数谷”的国家大数据贵州综合试验区,凭借气候环境适宜、水资源丰沛、电价较低等产业要素,吸引三大运营商、高通、华为、富士康、阿里、腾讯、苹果等大项目落地;内蒙古乌兰察布大数据中心着力打通“信息高速公路”,已有华为、阿里巴巴、中联利信等8个数据中心项目落地。

在政策导向、产业基础等因素指引下,各地围绕不同定位制定了数据中心建设规划。如山东提出全力打造“中国算谷”;浙江提出三年内建设大型、超大型云数据中心25个左右;上海计划三年内在临港新片区新建5个云计算数据中心;贵州省重点打造大数据产业集群贵安新区,目前已规划建设12个超大型数据中心,计划到2025年,贵安新区承载服务器数达400万台,数据中心固定资产投资超400亿元,打造成为世界一流数据中心集聚区。

此外,在5G叠加云计算的大背景下,数据中心作为核心信息基建的重要性越发凸显,特别是一线城市核心数据中心资源正成为战略资源,阿里、腾讯、华为等科技巨头,均通过自建、共建与租赁方式加速部署数据中心,满足市场增量需求。例如,阿里云已在全球14个地区部署了超过200个数据中心,2020年4月,阿里与杭钢股份签订了共建浙江云计算数据中心的合作框架;腾讯已在海外16个地区部署了数据中心,2020年6月,腾讯宣布投资100亿元在天津建设全国最大的IDC数据机房,容纳30万台服务器,达产后年产值38亿元;华为将云业务部门升为一级部门,并计划在未来几年投入约10亿美元年度研发经费开发云数据中心产品。

二、我国数据中心建设仍需解决三方面问题

在新基建浪潮的助推下,我国数据中心快速发展的态势仍将持续。但从近年发展建设情况看,我国数据中心建设仍面临供需结构性失衡、高能耗等长期未能解决的问题。

(一)数据中心市场布局结构性失衡

全国整体来看,我国数据中心规模数量大致供需平衡,但由于数据中心“东部沿海居多,核心城市集中,中、西、北部偏少”的格局,存在供需结构性失衡,主要表现在:经济发达地区需大于供,经济欠发达地区则供大于需。

具体来看,北上广等一线城市人口及互联网用户密度高、大型互联网、云计算、科技创新类企业和政企用户数量大,因此对数据中心的业务需求旺盛,数据中心大量集聚。与此同时,因能源消耗过大、散热要求高对数据中心能效等指标要求更趋严格,准入门槛越来越高。需求居高不下,加之政策趋严、供给减少,使一线城市的数据中心稀缺性价值凸显。网络好、人才多、接近客户等基础条件下,一线城市在网络延迟、专业服务等方面又具有无可替代的优势。业内预计,在新基建浪潮下,大数据产业发展较为成熟、数据中心需求更为集中的京津冀、长三角、粤港澳大湾区等仍将是数据中心布局的热点和核心区域,北上广等一线城市的数据中心至少在未来3至5年时间内仍将处于供不应求状态。

二三线城市和中西部地区则因为近几年数据中心的大幅扩张出现供过于求,甚至步入结构性过剩。近年来,政策向中西部地区倾斜,中西部地区数据中心规模数量快速增长。但一方面,由于托管地域较远、网络稳定性难以保障、数据安全性面临威胁,这些地区的数据中心建设需求主要是处理一些时效性不高的“冷数据”;另一方面,由于远距离提供数据服务会存在时延,导致跨区域建设对一线城市快速爆发的市场需求改善程度有限。因此,虽然近年来这些省份的数据中心发展建设较快,但实际市场需求不足以支撑其健康运转,设备机房“晒太阳”的情况时有发生。

(二)能耗过高,PUE值仍存较大提升空间

数据中心是实打实的高耗能产业,大量的服务器、存储设备、交换机以及千亿级别的芯片在运行过程中消耗大量能源。同时,数据中心对环境要求极高,往往依赖空调、冷水机等设备来降温,冷却部分用能占到辅助设施用能的60%以上。数据中心基础设施的高能耗成为阻碍产业发展的主要问题。

《中国“新基建”发展研究报告》称,到2025年,数据中心将占全球能耗的最大份额,高达33%。据统计,我国数据中心耗电量已连续八年以超过12%的速度增长。2018年我国三峡发电量、上海市用电量、数据中心总用电量分别为1016亿、1567亿、1609亿千瓦时,数据中心总用电量已超过上海市,相当于1.6个三峡发电站。《绿色数据中心白皮书》预计,2020年我国数据中心总用电量将超过2900亿千瓦时。

从国际通行的数据中心能耗指标PUE(电能使用效率)来看,2018年全球数据中心PUE平均值为1.58。市场研究机构IDC调研了200家企业,发布《2019中国企业绿色计算与可持续发展研究报告》指出,中国企业数据中心PUE值有明显改善。PUE值大于2.0的企业从2012年的34.6%降至2019年的2%,小于1.5的企业从3.7%上升到12.9%。但依然有85%的受访企业数据中心的PUE值在1.5-2.0间,存在较大提升空间。

PUE成为新建数据中心的重要制约因素。为了降低能耗及成本,很多企业将数据中心放在水电资源丰富的贵州、云南等省份,虽然低廉的电价可以让企业节省大笔用电费用,但相对于中东部地区,由于远离数据中心用户聚集之地,需要在光纤、基站等长距离传输设备的架设和维护上耗费较高的精力和成本,并未从根本上解决数据中心的能耗瓶颈。

(三)西部地区数据中心高速发展存隐忧

为引导国内数据中心合理布局,工信部发布了《关于数据中心建设布局的指导意见》及《全国数据中心应用发展指引(2017)》等政策文件,通过划分数据中心建设地区类型、提供政策支持及减少政府自建数据中心数量等手段,推动国内数据中心建设向气候适宜、能源充足、土地租用价格低廉的西部地区延伸。政策驱动加之资源禀赋优势,内蒙古、贵州为代表的西部省份数据中心实现高速发展,建设数量规模快速提升。

但专家提醒,西部地区数据中心高速发展的背后,应警惕几个问题。首先是重复建设和资源空置问题。据赛迪统计,2019年中国数据中心计算与存储产能的总体利用率仅为50%,而一些西部省份数据中心的产能利用率仅为不到30%。同时,部分地方政府不顾当地经济发展情况和产业发展需求,盲目上马数据中心项目,且在规划建设中唯“规模论”,动辄就是几十亿元的投资和百万量级的新增服务器,造成资源和财政浪费。中国电子节能技术协会数据中心节能技术委员会秘书长吕天文等专家表示,新基建浪潮下,数据中心新建和扩容步伐会加快,“但大量数据中心集中上马,可能会继续拉大供需剪刀差,造成更多数据中心闲置。”

其次,低电价吸引数据中心落地或造成地方财政压力。中国移动通信集团甘肃有限公司云能力中心综合响应交付室副总经理常斌表示,西部省区建设数据中心的资源禀赋相似,竞争日趋激烈。和东部地区相比,西部地区数据中心离市场比较远,数据中心装机率较低,但新能源电力富余,电价相对较低。不少西部省区建设数据中心主打电价牌,用低电价吸引企业落地,贵州大型数据中心用电价格降至0.35元/千瓦时,甘肃可降到0.28元/千瓦时。但相关业内人士表示,电价的高低不是各省自己制定,而是有相应的定价规则。各省为降低大数据电价只能通过财政补贴等方式,这无疑增加了当地的财政负担。在数据中心建设初期,规模相对有限,财政压力不会很大,但随着时间的推移,以低电价吸引数据中心落地的政策会带来越来越大的财政压力。

此外,还面临有数据无产业、盈利能力偏弱的困境。一些西部省份数据中心以中小型为主,如甘肃中小型数据中心占比高达92%,单体数据中心设计规模相对较小,规模优势不明显,盈利能力偏弱。一些省份的产业发展环境支持较弱,大数据产业、数字经济尚处于起步阶段,作为相关产业的基础,多数数据中心只是解决了存储问题,盈利点主要集中在提供机柜租赁服务,而对数据的挖掘利用等延伸和增值服务却受制于大数据产业发展滞后、数据治理水平不高、人才储备不足等无法实施。分析人士表示,空置的设施意味着高昂的运维成本。对一些地方来说,迫切需要考虑的是如何从现有数据中心中盈利,而不是新增更多冗余产能。

本公司出品的研究报告首先介绍了中国数据中心建设行业市场发展环境、数据中心建设行业整体运行态势等,接着分析了中国数据中心建设行业市场运行的现状,然后介绍了数据中心建设行业市场竞争格局。随后,报告对数据中心建设行业做了重点企业经营状况分析,最后分析了中国数据中心建设行业发展趋势与投资预测。您若想对数据中心建设行业产业有个系统的了解或者想投资中国数据中心建设行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据中心建设。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据中心建设及证券交易所等,价格数据主要来自于各类市场监测数据中心建设。