报告简介

在中国整个音乐产业快速发展的大背景下,加上互联网技术的不断提高、智能手机的普及以及人民对精神生活的追求和音乐内容品质提升等多重因素加持,我国数字音乐市场潜力十足。

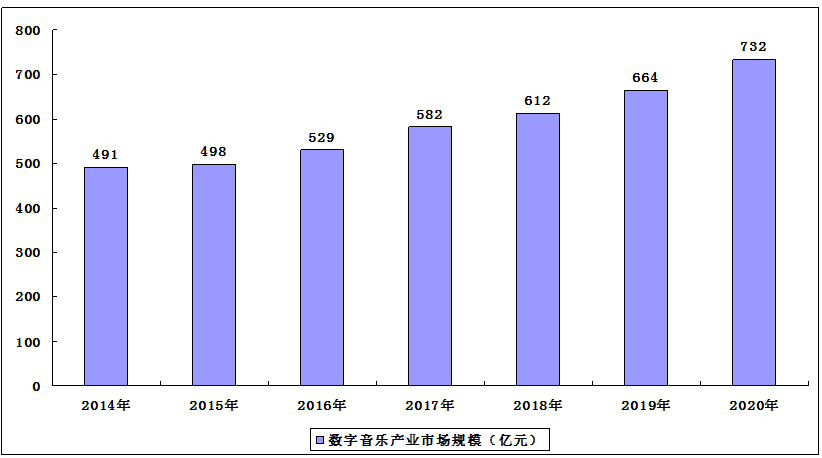

现阶段,数字音乐不断兴起,加之知识版权意识越来越强烈,并且国家各类政策保护。在这类因素的影响下,数字音乐付费市场又逐渐形成十分庞大的竞争市场。而越来越多的音乐用户愿意为正版数字音乐付费,使得中国数字音乐产业迎来新的发展机遇。2013-2018年国内数字音乐产业市场规模不断增长,2016年产业规模首次突破500亿元,同比增长6.2%。2017年,中国数字音乐的产业规模达到580.6亿元,同比增长9.6%。电信音乐增值业务产值约400.6亿元,同比增长3%。随着三大音乐平台音乐版权的共享,更大程度上丰富了各自音乐平台的歌曲,将进一步推动数字音乐的发展。2018年我国数字音乐规模突破600亿元,数字音乐用户规模超过5.5亿人,同比增长5.1%,用户增量红利进入尾声,存量用户消费市场成为未来主要增长点。

在用户付费、广告收入、版权运营、电信音乐增值以及泛娱乐数字音乐产业收入构成中,用户付费率由4%增至6%,同比增长25%,市场潜力依然巨大。音频流媒体使用率高达89%,在以数字专辑售卖和付费订阅模式为主的消费环境中,流媒体的贡献率高达93.5%。数字音乐平台、移动K歌、短视频、泛娱乐直播成为数字音乐娱乐体验的主战场,版权运营、音乐社交、泛娱乐、UGC多渠道营利模式各放异彩。

预计到2020年我国数字音乐市场规模有望达到700亿元以上。

2014-2020年我国数字音乐市场规模

网络音乐更加成熟用户规模持续扩大

2019年上半年,网络音乐商业模式更加健康成熟,其变化主要体现在内容生态建设、产品功能探索和业务持续发展三个方面。

内容生态方面,网络音乐平台加大力度扶持内容创作。目前,高价竞购独家音乐版权的行为逐渐减少,合作共享版权的行业氛围已经形成。在此背景下,各大平台更加重视原创音乐资源的流量拉动作用,加大力度布局音乐创作生态,以期打造差异化竞争优势。

产品创新方面,网络音乐厂商持续探索新功能新服务。一是大型音乐厂商重点针对个性化、社交化产品进行探索。二是中小型音乐厂商仍努力探索自身产品的竞争优势,通过不断迭代产品,力求弥补其在用户数量、歌曲版权等方面的劣势。

业务发展方面,用户对于网络音乐付费模式的接受程度日益增强,推动平台营收持续增长,表现为以下两点:一是核心业务上,得益于用户订阅业务的增长和网络音乐版权环境的好转,在线音乐服务营收呈现稳定发展态势;二是其他业务上,以直播为代表的社交娱乐服务开始体现出相比核心业务更加强劲的增长能力。

截至2019年6月,我国网络音乐用户规模达6.08亿,较2018年底增长3229万,占网民整体的71.1%;手机网络音乐用户规模达5.85亿,较2018年底增长3201万,占手机网民的69.1%。

中国数字音乐产业发展趋势

1.进一步扩大音乐付费市场规模

音乐作为内容产品,其变现的逻辑是:内容支撑流量,流量转换资本,资本反哺内容。音乐制作人独立创作作品,上传至唱片公司、互联网音乐平台等途径制作成数字音乐专辑,用户为作品付费,制作人和音乐发行商按照一定比例分成。在这个过程中,制作人通过创作获得用户认可和经济收入,发行商凭借发行途径获得收入,用户获得音乐享受,这是一个比较健康的流程,用户为正版音乐付费成为音乐市场的基础,是健康有序市场发展的基石。

2.大数据应用实现用户粉丝经济

大数据、云计算技术的运用,为在线音乐平台提供新型音乐分发模式,APP根据榜单、地理位置、社交等因素,精确定位用户需求,为用户提供定制化服务,实现个性化推荐。平台构建泛娱乐产业链,除音乐服务外,还提供社交化服务,丰富用户体验。

在互联网时代,只有用好大数据,才能提高收益。数字音乐企业能够通过各个终端的播放器聚拢一大批用户资源,绝大部分用户都是忠实的粉丝,因此企业可以利用大数据挖掘粉丝经济的商业价值和潜力。有业内人士认为,未来数字音乐企业可以利用大数据分析,通过和第三方票务公司合作,为用户提供所需要的演出票务来增加用户黏性和收入。

本公司出品的研究报告首先介绍了中国数字音乐行业市场发展环境、数字音乐行业整体运行态势等,接着分析了中国数字音乐行业市场运行的现状,然后介绍了数字音乐行业市场竞争格局。随后,报告对数字音乐行业做了重点企业经营状况分析,最后分析了中国数字音乐行业发展趋势与投资预测。您若想对数字音乐行业产业有个系统的了解或者想投资中国数字音乐行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数字音乐。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数字音乐及证券交易所等,价格数据主要来自于各类市场监测数字音乐。

报告目录

2021-2025年中国数字音乐市场分析及产业投资战略研究预测报告

第一章 2018-2020年全球数字音乐市场分析

1.1 全球音乐市场发展综述

1.2 全球数字音乐市场发展概况

1.3 美国

1.4 英国

1.5 日韩

1.6 印度

第二章 2018-2020年中国数字音乐市场发展环境

2.1 社会发展环境

2.1.1 居民人均收入上升

2.1.2 人均消费支出增加

2.1.3 音乐产业投资增加

2.1.4 音乐产业基地建设

2.2 音乐产业环境

2.2.1 音乐产业规模

2.2.2 核心层行业规模

2.2.3 关联层行业规模

2.2.4 拓展层行业规模

2.3 互联网产业环境

2.3.1 网民规模

2.3.2 手机网民规模

2.3.3 网络音乐用户规模

2.3.4 网络直播用户规模

2.4 粉丝经济兴起

2.4.1 粉丝经济形成原因

2.4.2 粉丝经济发展历程

2.4.3 选秀节目粉丝经济分析

2.4.4 粉丝经济保障音乐版权

2.4.5 粉丝经济发展趋势

第三章 2018-2020年中国数字音乐市场发展分析

3.1 数字音乐产业链条介绍

3.1.1 音乐产业链介绍

3.1.2 数字音乐产业链

3.1.3 产业链核心分析

3.2 2018-2020年中国数字音乐发展综述

3.2.1 数字音乐概念

3.2.2 产业特征介绍

3.2.3 行业商业模式

3.2.4 市场发展现状

3.3 2018-2020年中国数字音乐行业运行情况

3.3.1 产业发展规模

3.3.2 收入结构分布

3.3.3 互联网企业布局

3.4 国内外数字音乐用户行为分析

3.4.1 全球流媒体用户分析

3.4.2 全球用户播放设备选择

3.4.3 中国用户使用行为分析

3.4.4 中国用户付费驱动因素

3.4.5 中国用户付费决定因素

3.4.6 中国付费消费行为分析

3.5 中国数字音乐市场面临的挑战

3.5.1 产业上游利益缺位

3.5.2 版权恶性竞争严重

3.5.3 盈利方式相对单一

3.5.4 原创作品把关不严

3.6 中国数字音乐产业发展对策

3.6.1 深度挖掘版权价值

3.6.2 避免版权恶性竞争

3.6.3 培育有效盈利模式

3.6.4 培养用户付费习惯

第四章 2018-2020年中国音乐内容版权市场分析

4.1 2018-2020年中国音乐版权问题分析

4.1.1 盗版音乐现象经济学成因

4.1.2 版权把控方式较为单一

4.1.3 版权付费难以全面实现

4.1.4 用户支付版权意愿不强

4.1.5 相关版权保护政策汇总

4.2 2018-2020年中国音乐内容市场发展分析

4.2.1 音乐版权市场规模

4.2.2 词曲版权收入规模

4.2.3 音乐版权市场集中度

4.3 2018-2020年数字音乐商用版权发展情况

4.3.1 数字音乐版权规模

4.3.2 版权市场潜在风险

4.3.3 版权交易平台作用

4.3.4 交易平台商业模式

4.4 美国音乐版权体系案例

4.4.1 美国关键音乐版权政策

4.4.2 美国主要音乐版权类型

4.4.3 美国音乐版权利益分配

4.4.4 主要音乐权利人版权

第五章 2018-2020年中国数字音乐平台发展分析

5.1 2018-2020年中国数字音乐平台竞争格局

5.1.1 数字音乐平台发展概况

5.1.2 数字音乐平台市场格局

5.1.3 数字音乐平台正版化情况

5.1.4 典型音乐平台特征对比

5.1.5 数字音乐平台发展特色

5.1.6 数字音乐平台发展趋势

5.2 2018-2020年中国数字音乐平台版权布局

5.2.1 版权竞争现状

5.2.2 平台垄断分析

5.2.3 版权竞争影响

5.2.4 版权合作情况

5.3 2018-2020年中国数字音乐平台商业模式分析

5.3.1 商业模式概况

5.3.2 用户付费模式

5.3.3 版权运营模式

5.4 2018-2020年中国数字音乐平台盈利模式分析

5.4.1 会员收费模式

5.4.2 内容购买模式

5.4.3 广告模式

5.4.4 增值服务模式

5.4.5 版权转授模式

5.4.6 硬件销售模式

5.5 数字音乐平台服务模式创新

5.5.1 社交化生态构建

5.5.2 进入粉丝经济上游

5.5.3 直播+数字专辑销售

第六章 2018-2020年中国在线音乐市场发展分析

6.1 2018-2020年中国在线音乐市场综述

6.1.1 产业链介绍

6.1.2 产业链特征

6.1.3 产业链各方关系

6.2 2018-2020年中国在线音乐市场发展规模

6.2.1 用户规模

6.2.2 用户付费特征

6.2.3 市场投资情况

6.2.4 行业市场格局

6.2.5 行业市场份额

6.3 2018-2020年中国在线音乐商业模式分析

6.3.1 商业模式对比

6.3.2 数字音乐专辑

6.3.3 扶植音乐人计划

第七章 2018-2020年中国数字音乐细分市场发展分析

7.1 音乐流媒体服务

7.1.1 流媒体的概念

7.1.2 音乐流媒体发展历程

7.1.3 音乐流媒体发展现状

7.1.4 音乐流媒体盈利模式

7.1.5 音乐流媒体案例分析――Spotify

一、企业发展情况

二、企业商业模式

7.2 数字专辑服务

7.2.1 数字专辑出现原因

7.2.2 数字专辑销售情况

7.2.3 数字专辑服务案例分析――QQ音乐

7.3 在线音乐电台

7.3.1 移动电台产业链

7.3.2 移动电台用户规模

7.3.3 移动电台竞争格局

7.3.4 头部移动电台产品

7.3.5 移动电台案例分析――荔枝FM

7.4 在线K歌

7.4.1 在线K歌发展背景

7.4.2 在线K歌市场现状

7.4.3 在线K歌商业模式

7.4.4 在线K歌市场格局

7.4.5 在线K歌案例分析――全民K歌

7.5 演唱会在线直播

7.5.1 市场发展历程

7.5.2 市场用户规模

7.5.3 市场影响分析

7.5.4 市场增长空间

第八章 2017-2020年国内外重点唱片公司经营分析

8.1 维旺迪(Vivendi SA)

8.1.1 企业发展概况

8.1.2 2018年维旺迪经营状况分析

8.1.3 2019年维旺迪经营状况分析

8.1.4 2020年维旺迪经营状况分析

8.2 索尼(Sony Corporation)

8.2.1 企业发展概况

8.2.2 2018财年企业经营状况分析

8.2.3 2019财年企业经营状况分析

8.2.4 2020财年企业经营状况分析

8.3 华纳音乐集团(Warner Music Group Corp.)

8.3.1 企业发展概况

8.3.2 2018财年企业经营状况分析

8.3.3 2019财年企业经营状况分析

8.3.4 2020财年企业经营状况分析

8.4 华谊兄弟传媒股份有限公司

8.4.1 企业发展概况

8.4.2 经营效益分析

8.4.3 业务经营分析

8.4.4 财务状况分析

8.4.5 核心竞争力分析

8.4.6 公司发展战略

8.4.7 未来前景展望

8.5 太合音乐集团

8.5.1 企业发展概况

8.5.2 企业核心业务

8.5.3 业务开发动态

第九章 2018-2020年中国数字音乐重点企业经营分析

9.1 腾讯音乐

9.1.1 企业发展概况

9.1.2 企业产品体系

9.1.3 企业产品矩阵

9.1.4 旗下平台盈利模式

9.1.5 2017年企业经营状况分析

9.1.6 2018年企业经营状况分析

9.1.7 2019年企业经营状况分析

9.2 网易云音乐

9.2.1 企业发展概况

9.2.2 企业营业模式

9.2.3 产品用户粘性

9.2.4 企业竞争优势

9.3 阿里音乐

9.3.1 企业发展概况

9.3.2 企业发展历程

9.3.3 企业盈利模式

9.3.4 企业合作动态

第十章 2021-2025年中国数字音乐市场投资及前景趋势展望

10.1 中国数字音乐市场投资分析

10.1.1 数字音乐领域投资并购

10.1.2 在线K歌领域投融资情况

10.1.3 移动电台领域投融资情况

10.2 中国数字音乐市场投资机会

10.2.1 付费音乐市场

10.2.2 原创音乐领域

10.2.3 音乐移动端开发

10.2.4 在线演艺领域

10.3 数字音乐市场前景分析

10.3.1 数字音乐市场发展机遇

10.3.2 音乐版权保护成熟

10.3.3 盈利方式日趋多元

10.3.4 用户付费习惯养成

10.3.5 数字音乐市场发展方向

10.4 数字音乐发展趋势展望

10.4.1 版权市场差异化

10.4.2 场景化服务优化

10.4.3 版权获取多元化

10.4.4 下游渠道服务升级

10.5 中国数字音乐平台发展趋势展望

10.5.1 向产业链下游延伸

10.5.2 探索流媒体商业模式

10.5.3 布局音乐社交市场

10.5.4 开发音乐版权价值

10.6 2021-2025年中国数字音乐产业预测分析

10.6.1 2021-2025年中国数字音乐产业影响因素分析

10.6.2 2021-2025年中国音乐产业市场规模预测

10.6.3 2021-2025年中国数字音乐产业市场规模预测

图表目录

图表1 2001-2018年全球录制音乐产业收入

图表2 2018年全球音乐产业细分市场收入

图表3 中外数字音乐平台商业环境分析

图表4 全球音乐付费订阅用户

图表5 2005-2018年全球音乐流媒体市场规模及其增速

图表6 国外主流音乐流媒体平台模式

图表7 1973-2018年美国音乐市场销售额规模及其占GDP比重

图表8 2018年美国数字音乐收入规模及细分

图表9 2015-2018年美国数字音乐下载规模

图表10 2011-2018年美国音乐流媒体市场规模

图表11 2016-2018年美国付费流媒体在流媒体收入占比

图表12 英国付费音乐订阅服务收入情况

图表13 2005-2018年日本音乐细分市场收入

图表14 2009-2018年日本数字音乐细分市场格局情况

图表15 2019年全国居民人均消费支出及构成

图表16 2011-2018年中国音乐产业投融资事件数量

图表17 2014-2018年国家音乐产业基地总资产和营业收入

图表18 2018年中国音乐产业细分行业的市场规模统计

图表19 2014-2018年中国音乐产业年度市场规模

图表20 2018年音乐产业各层次比重

图表21 2018年中国音乐产业各细分行业产值与增长情况

图表22 2014-2018年音乐图书与音像出版产业总体规模

图表23 2014-2018年中国音乐类演出市场票房总收入

图表24 2016-2018年音著协和音集协权利收入

图表25 2016-2018年音乐教育培训市场产业产值

图表26 2016-2018年乐器行业主要经济指标

图表27 2016-2018年中国音响产业规模

图表28 2014-2018年广播电视音乐广告收入

图表29 2016-2018年影视剧、游戏、动漫音乐产业产值

图表30 2014-2018年卡拉OK行业总产值

图表31 2016-2019年中国网民规模及互联网普及率

图表32 2016-2019年中国手机网民规模

图表33 2016-2019年中国网络音乐用户规模

图表34 2016-2019年中国手机网络音乐用户规模

图表35 2016-2019年中国网络直播用户规模

图表36 音乐产业链介绍

图表37 2019年中国数字音乐产业链图谱

图表38 2019年中国数字音乐产业链

图表39 中国数字音乐平台商业模式变化态势

图表40 2014-2018年中国数字音乐产业市场规模

图表41 2013-2023年中国数字音乐市场收入分布结构

图表42 中国典型头部互联网企业在数字音乐领域的布局

图表43 全球使用流媒体听音乐用户年龄分布

图表44 全球音乐用户使用播放设备占比

图表45 中国用户使用社交媒体听音乐占比

图表46 数字音乐用户付费驱动因素分布

图表47 数字音乐用户付费决定因素分布