欢迎您光临中国的行业报告门户弘博报告!

疫情后中国健身行业或将迎来新爆发

受新型冠状病毒疫情影响,健身俱乐部纷纷闭店延迟复工。在行业当前受到冲击的形势下,不少健身房品牌开启了线上直播教学服务,不仅维护了其与用户的粘性,在一定程度上也起到引新的作用。随着国民经济稳步增长,居民的健康意识逐步提升,叠加政策规划引导,可以预见在疫情顺利结束后,我国健身行业或将迎来新的爆发。

1、对抗疫情,宅出健康!各大健身俱乐部开启线上直播

受新型冠状病毒疫情影响,全国实体零售行业、餐饮服务行业备受重创,而健身行业也难以幸免。截至2020年2月14日,连锁健身房俱乐部一兆韦德公告显示延迟至2月17日开店;深圳中航健身会则通知待复工备案通过后分批开店;互联网健身房乐刻公告显示延长闭关时间至2月20日,而按团课次数付费的健身房超级猩猩则表示预计在3月1日前都暂不开店。

疫情爆发的特殊时期,虽然健身俱乐部无法正常营业为会员提供服务,但一些健身房品牌瞄准了线上市场,通过教练拍摄教学视频或直播的形式,以维系健身房的用户关系。根据部分健身房品牌发布的开设线上视频/直播的公告整理的时间线,首个开设直播课的健身房品牌为精品团操健身房Justin&Julie,其在1月27日就在品牌公众号上发布训练视频供会员居家训练;

1月29日,北京的精品团操健身房Shape塑健身率先开启了团操直播,传统连锁健身俱乐部威尔仕也在当天在其公众号上发布训练视频供会员居家训练;而后还有超级猩猩、一兆韦德、乐刻等健身房加入开设线上直播课程行列。

综上来看,疫情期间试水线上健身的健身俱乐部品牌主要以新型健身房为主。从课程内容来看,主要为LesMills(莱美)体系的BODY COMBAT(拳击)和BODY JAM(舞蹈)课程,也有自重或利用居家道具的塑形课程及HIIT高强度间歇性运动课程。

实际上,莱美中国自身在2019年底就推出了28天的BODY COMBAT线上视频教学课程。根据莱美透露,2019年底推出的BODY COMBAT课程报名人数2020年过年期间增长了2.5万,累积播放量超过50万。而在过年期间莱美还推出了为期6天的BODY JAM课程,报名人数超过5万人,累计播放量超过100万。

而健身俱乐部开设线上课程,不仅仅维持了线下会员的粘性,在疫情这一特殊期间,也有效缓解了用户在居家隔离的空闲和压力。叠加疫情的爆发使得人们更加注重健康,健身是相当有利于健康的选择。数据显示,乐刻在2月5日起发起的课程直播观看人数超过11万人,创下行业团课直播参与人数记录;

而超级猩猩2月6日的直播同时在线人数超过了18万。在一定程度上,线上免费课程可以起到宣传品牌引新的作用。为不了解健身的用户提供了一个很好的了解渠道,直播课程多样化设计使用户有更多的选择,针对性地吸引潜在消费群体。

2、国内健身行业发展最早可追溯至1948年,估测总产出突破1000亿元

根据三体云动发布的“新中国健身70年发展历程”一文,我国健身行业发展最早可追溯至1948年,谭文彪在广州创建的“谭式健身所”,标志着我国国内第一家现代健身馆。1949年新中国成立后,毛主题在中华全国体育总会上题词“发展体育运动,增强人民体质”,随后我国以广州为首的广东省掀起健身热潮,如同“谭式健身所”的各类个人名号健身院出现。

进入21世纪,随着2001年北京申奥成功与2003年非典事件掀起了全民健身潮,我国健身行业迎来黄金期。但由于健身房同质化严重、盈利模式单一,行业开始出现恶性竞争,叠加2008年全球金融危机,我国健身行业市场规模开始出现萎缩,大量健身房倒闭。

2014年,国务院颁布46号文件《关于加快发展体育产业促进体育消费的若干意见》,明确将全民健身上升为国家战略。在国家政策的鼓励下,体育产业再次成为资本的追逐的领域。我国健身行业开始了新的一轮竞争。2015年后,各类互联网新型健身房突起,“按次付费上团课”、“下课打卡拍照留恋发朋友圈”成为了国内健身行业时下最流行的话题,行业从突然地爆发增长到整顿洗牌再到新的一轮增长。

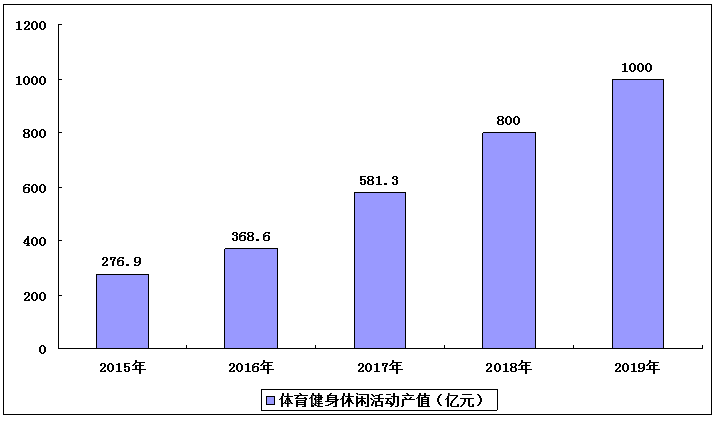

据国家体育总局统计数据显示,我国体育产业总产出由2015年的 1.71万亿元提升到2017年的2.20万亿元,其中,体育健身休闲活动总产出在2017年为581.3亿元,占比为 2.64%。2019年我国体育健身休闲活动总产出突破1000亿元,占全国体育产业总产出比重达到3.5%。

2015-2019年我国体育健身休闲活动产值

3、国民经济稳健快速增长,居民健康意识逐步提高

我国体育健身休闲产业展现出强大的内生动力离不开国民经济持续稳健快速增长。根据国家统计局数据显示,2019年,全国居民人均可支配收入30733元,全国居民人均消费支出21559元,人均国民收入和居民可支配收入均表现出良好的增长态势,国民生活质量提高,普通民众的生活已从温饱型向健康型过度。

结合理财APP挖财《2018健身支出报告》数据显示,从2015年至2017年,人均健身年支出从1077元增长至1502元。在居民人均可支配收入提升和消费水平增长的经济驱动下,人均健身支出逐年增长,健身运动呈现全民化趋势,2019年中国居民人均健身年支出达到2000元的水平。

据2019年国民健康洞察报告的居民健康调查显示,有93%的居民认为身体健康是生活中最重要的事情!而在居民最受关注的健康知识中,有65%的居民关注身体锻炼、运动健康,一定程度上体现了我国居民对运动锻炼、强身健体有着相当高的关注。

我国居民的健康养生意识不断加深推进了健康支出的增长。2015年至2019 年,我国居民人均医疗保健消费支出不断提升,占总消费支出的比重持续上升,由7.40%增加到8.80%。居民为健康消费支出的增长,或给我国健身行业带来了更多的可能。

在健身行业渗透率上,结合青橙科技和三体云动的统计数据显示,我国健身行业渗透率(健身人口占总人口)从2016年的不足1%提升至2018年的3.1%,进一步论证了我国近年来随着居民消费升级以及生活方式的转变,健身也成为越来越多人选择的生活方式。

4、中国健身行业增长空间大,传统与新型结合颠覆想象

然而对比发达国家美国来看,我国健身行业的发展还有较大的增长空间。根据三体云动的统计数据显示,2018年美国健身行业渗透率(健身人口占总人口)高达20.3%,而中国只有3.1%。结合Frost&Sullivian的一则数据,2018年我国全民经常参与体育运动率为18.7%,也小于美国的35.9%。

根据《关于加快发展体育产业促进体育消费的若干意见》,到2025年体育产业总规模超过5万亿;而《“健康中国2030”规划纲要》则明确提出到2025年我国运动人群由2015年的3.6亿人提升至5亿人,对应健康休闲产业规模由 2015年的8000亿上升至3万亿,政策保障下可以预见短期内我国体育健身休闲行业的发展会持续增长。

在行业竞争格局上,我国健身行业集中度并不高。根据《三体云动2018健身数据报告》数据显示,2018年我国营收排名前10的健身俱乐部品牌总营收约为100-110亿左右,CR10不高于10%的水平。经历过一次行业洗牌后,目前我国健身行业呈现出互联网新型健身俱乐部、小型私人工作室和传统健身俱乐部并行的竞争格局。

从2018-2019年中国健身行业投融资事件来看,精品团操品类获得融资的企业最多。以Shape塑健身为例,其作为精品团操健身的后入局者,在2018年仅1年的时间内就获得三轮融资,不仅体现Shape塑健身运营模式得到认可,更能说明团操健身市场成为资本最青睐的细分领域。

传统的健身房行业盈利模式靠卖年卡、私教课,使得企业负债率高,面临极大经营风险。在以往行业竞争不那么激烈时,传统健身俱乐部通过各种营销手段新增客户,部分大型品牌仍能保证现金流正常运行,但由于这类健身房往往重视销售,在客户关怀和服务上表现不足,导致客户体验感较差。

而如今,传统健身俱乐部的年卡预售和大卖场模式正在面临“零售化”的变革冲击。超级猩猩、乐刻等新型健身房的出现,极大程度地改变了健身领域的运营模式,大有颠覆传统健身房的势头。

以互联网健身俱乐部超级猩猩为例,超级猩猩起源于深圳,截至2020年2月,其在深圳的门店数达到26家,超过了深圳最大的连锁健身俱乐部中航健身会的门店数量。 超级猩猩扩张速度之快反映了这类以团操课程为主的新型健身房正在侵蚀行业市场份额,以客户体验感至上的运行模式正在改变行业过去的套路。

相比大型健身俱乐部,精品团操健身房更容易培养没有健身经验用户的消费习惯。以往只有传统健身俱乐部,大多数消费者作为小白用户对器械的使用没有清晰的认知,往往办了卡后实际锻炼的次数并不多。但团操健身房按次付费的方式解决了小白用户在传统健身房锻炼的尴尬感,同时社群运营的模式还满足了人们的社交需求。

因此,面对新生代入场以有趣的团课为突破口,逐步培养国民健身习惯,对于解决我国目前健身行业渗透率低的问题起着良性的作用。利用团课来做增量用户,传统健身俱乐部开启了改革,如:一兆韦德大幅提高莱美体系团操课程排课量;24小时互联网健身房品牌的乐刻也在2018年收购了深圳团操健身房品牌LOVE FITT,2019年将其北京的乐刻PLUS门店统一改为LOVE FITT,扩大旗下以团操课程为主的品牌。

可以预见,未来我国健身行业将从过往的销售主导向以重视用户体验提供服务转变,传统健身俱乐部已在内容上作出变革,而新型健身房也在把握住一定流量后开始向其他业务延伸。

以超级猩猩为例,其在拥有了一定的用户流量后,2019年在上海开了第一家专门的私教门店,探索新的盈利点。在团课内容、私教这两个领域,新型健身房与传统健身俱乐部的竞争会变得更加激烈。

本公司出品的研究报告首先介绍了中国健身休闲行业市场发展环境、健身休闲行业整体运行态势等,接着分析了中国健身休闲行业市场运行的现状,然后介绍了健身休闲行业市场竞争格局。随后,报告对健身休闲行业做了重点企业经营状况分析,最后分析了中国健身休闲行业发展趋势与投资预测。您若想对健身休闲行业产业有个系统的了解或者想投资中国健身休闲行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等健身休闲。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计健身休闲及证券交易所等,价格数据主要来自于各类市场监测健身休闲。