报告简介

物流行业作为国民经济的重要组成部分,其发展与我国的经济增长密切相关。近年来,中国经济平稳较快的增长以及众多的政策支持,为现代物流及供应链管理等第三方服务行业的快速发展提供了良好的宏观环境,整体表现在市场总额逐渐增加、成本逐渐降低、效率不断提高等多个方面。

物流行业市场稳定增长

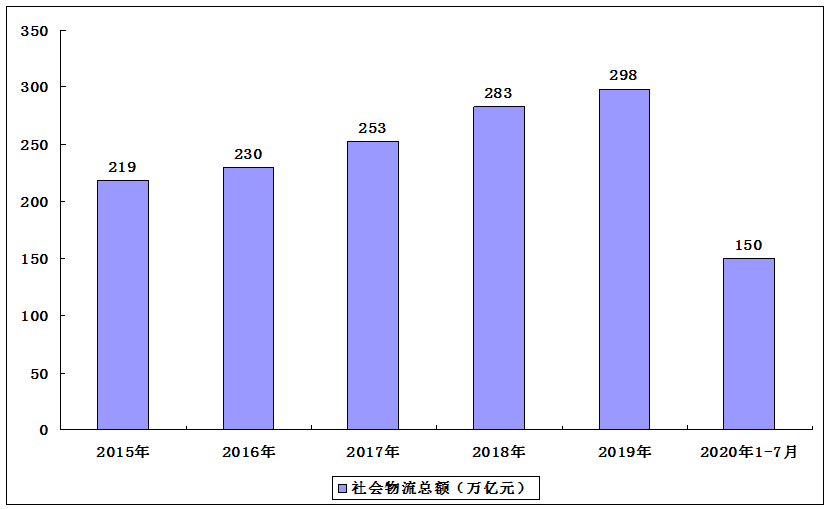

物流行业规模与经济增长速度具有直接关系,近年来虽然我国社会物流总额的增速减缓,但经济仍保持稳定较快增长仍拉动着物流行业的刚性需求。数据显示,2019年我国社会物流总额达到298.0万亿元,同比增长5.9%,增速比上年回落0.5个百分点。2020年1-7月份,全国社会物流总额为149.7万亿元,按可比价格计算,同比增长0.5%。

2015-2020年全国社会物流总额

物流行业结构升级,效率逐步提高

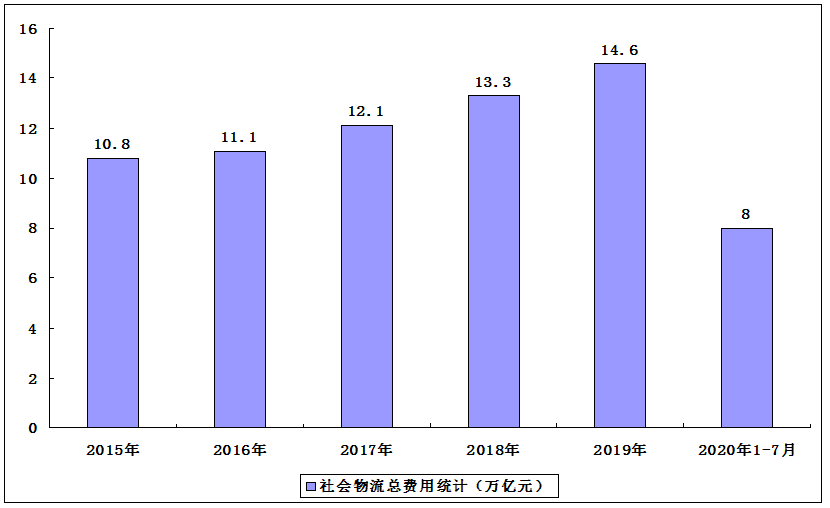

我国社会物流总额逐步扩张的同时,现代物流产业的专业化程度不断提升,社会物流效率有所提高,物流市场环境不断向好。数据显示,2019年社会物流总费用14.6万亿元,同比增长7.3%,增速比上年回落2.5个百分点。社会物流总费用与GDP的比率为14.7%,比上年下降0.1个百分点。2020年1-7月份,社会物流总费用8.0万亿元,同比下降2.4%,降幅比上半年收窄1.6个百分点。

2015-2020年社会物流总费用

物流行业发展趋势

1。行业集中度进一步提升

物流行业发展至今已经初步形成较为清晰的竞争格局。行业内企业数量众多,但大多数规模较小。总体行业集中度将逐渐提高,形成数家大规模专业化物流企业划分市场的格局。

2。信息化发展与新技术应用进一步提高

目前我国大部分物流企业经营较为粗放,信息化程度较低,运力规划能力普遍较差,导致效率不高,费用率居高不下。为提高竞争力,物流企业必须着眼于降低成本,加大在信息化技术应用及管理水平方面的投入。随着网络信息技术升级带动行业新技术、新业态不断涌现,以及信息技术和供应链管理不断发展并在物流业得到广泛运用。

3。进一步发展第三方物流模式

在发达国家,第三方物流已成为现代物流发展的主流趋势,在第三方物流模式下,行业上下游企业把物流委托给第三方管理,既可以减少资本投入,又可以提高服务质量,降低物流成本。

4。服务不断向供应链两端延伸

物流供应链行业未来发展的另一趋势是服务逐步向供应链两端延伸,加深上游下游生产制造企业合作力度,从简单的第三方物流,逐步拓展到全面介入企业的生产、销售等各个阶段,并通过整合供应链上下游信息,在整个供应链范围内建立起共同利益的协作伙伴关系。

本公司出品的研究报告首先介绍了中国物流行业市场发展环境、物流行业整体运行态势等,接着分析了中国物流行业市场运行的现状,然后介绍了物流行业市场竞争格局。随后,报告对物流行业做了重点企业经营状况分析,最后分析了中国物流行业发展趋势与投资预测。您若想对物流行业产业有个系统的了解或者想投资中国物流行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等物流。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计物流及证券交易所等,价格数据主要来自于各类市场监测物流。

报告目录

2021-2025年中国物流行业调研与“十四五”发展趋势预测报告

第一章 专家观点

第二章 物流行业概念界定及产业链分析

2.1 物流行业定义及分类

2.1.1 物流行业定义

2.1.2 物流行业分类

2.2 物流行业特点及模式

2.2.1 物流行业地位及影响

2.2.2 物流行业发展特征

2.2.3 物流行业经营模式

2.3 行业产业链分析

2.3.1 产业链结构

2.3.2 上下游行业影响

第三章 物流行业发展状况分析

3.1 国外物流行业发展分析

3.1.1 全球市场格局

3.1.2 国外技术动态

3.1.3 国外经验借鉴

3.1.4 中外发展差异

3.2 中国物流行业规模结构

3.2.1 行业经济规模

3.2.2 市场结构分析

3.2.3 区域布局状况

3.3 中国物流行业供需状况

3.3.1 行业供给状况

3.3.2 行业需求状况

3.3.3 供需平衡分析

3.4 中国物流行业区域格局

3.4.1 华北地区

3.4.2 华东地区

3.4.3 华中地区

3.4.4 华南地区

3.4.5 西南地区

3.4.6 西北地区

第四章 中国物流行业市场趋势及前景预测

4.1 行业发展趋势分析

4.1.1 行业发展机遇

4.1.2 行业发展趋势

4.1.3 技术发展趋势

4.2 行业需求预测分析

4.2.1 应用领域展望

4.2.2 未来需求态势

4.2.3 未来需求预测

4.3 “十三五”物流行业前景预测分析

4.3.1 行业影响因素

4.3.2 市场规模预测

第五章 物流行业确定型投资机会评估

5.1 高铁物流行业

5.1.1 市场发展状况

5.1.2 竞争格局分析

5.1.3 龙头企业分析

5.1.4 行业盈利性分析

5.1.5 市场空间分析

5.1.6 投资风险分析

5.1.7 投资策略建议

5.2 汽车物流行业

5.2.1 市场发展状况

5.2.2 竞争格局分析

5.2.3 龙头企业分析

5.2.4 行业盈利性分析

5.2.5 市场空间分析

5.2.6 投资风险分析

5.2.7 投资策略建议

5.3 快递行业

5.3.1 市场发展状况

5.3.2 竞争格局分析

5.3.3 龙头企业分析

5.3.4 行业盈利性分析

5.3.5 市场空间分析

5.3.6 投资风险分析

5.3.7 投资策略建议

第六章 中国物流行业风险型投资机会评估

6.1 冷链物流行业

6.1.1 市场发展状况

6.1.2 竞争格局分析

6.1.3 龙头企业分析

6.1.4 行业盈利性分析

6.1.5 市场空间分析

6.1.6 投资风险分析

6.1.7 投资策略建议

6.2 医药物流行业

6.2.1 市场发展状况

6.2.2 竞争格局分析

6.2.3 龙头企业分析

6.2.4 行业盈利性分析

6.2.5 市场空间分析

6.2.6 投资风险分析

6.2.7 投资策略建议

6.3 逆向物流行业

6.3.1 市场发展状况

6.3.2 竞争格局分析

6.3.3 龙头企业分析

6.3.4 行业盈利性分析

6.3.5 市场空间分析

6.3.6 投资风险分析

6.3.7 投资策略建议

6.4 物流地产行业

6.4.1 市场发展状况

6.4.2 竞争格局分析

6.4.3 龙头企业分析

6.4.4 行业盈利性分析

6.4.5 市场空间分析

6.4.6 投资风险分析

6.4.7 投资策略建议

第七章 中国物流行业未来型投资机会评估

7.1 物流信息系统

7.1.1 市场发展状况

7.1.2 竞争格局分析

7.1.3 龙头企业分析

7.1.4 行业盈利性分析

7.1.5 市场空间分析

7.1.6 投资风险分析

7.1.7 投资策略建议

7.2 第四方物流行业

7.2.1 市场发展状况

7.2.2 竞争格局分析

7.2.3 龙头企业分析

7.2.4 行业盈利性分析

7.2.5 市场空间分析

7.2.6 投资风险分析

7.2.7 投资策略建议

第八章 中国物流行业投资壁垒及风险预警

8.1.1 物流行业投资壁垒

8.1.2 政策壁垒

8.1.3 资金壁垒

8.1.4 技术壁垒

8.1.5 贸易壁垒

8.1.6 地域壁垒

8.2 物流行业投资外部风险预警

8.2.1 政策风险

8.2.2 资源风险

8.2.3 环保风险

8.2.4 产业链风险

8.2.5 相关行业风险

8.3 物流行业投资内部风险预警

8.3.1 技术风险

8.3.2 价格风险

8.3.3 竞争风险

8.3.4 盈利风险

8.3.5 人才风险

8.3.6 违约风险

8.4 物流行业项目运营风险预警

8.4.1 法律风险

8.4.2 商业风险

8.4.3 管控风险

8.4.4 安全风险