报告简介

1、利好政策出台推动智能交通发展

交通是连接城市的重要纽带,对生产要素的流动、城镇体系的发展有着决定性的影响。智能交通行业的主管部门对智能交通行业的发展战略、方针政策和法规;行业的发展规划、中长期计划;行业技术标准和规范等作出指示。

《数字交通发展规划纲要》指出到2025年,交通运输基础设施和运载装备全要素、全周期的数字化升级迈出新步伐,交通运输成为北斗导航的民用主行业,第五代移动通信(5G)等公网和新一代卫星通信系统初步实现行业应用。《推进综合交通运输大数据发展行动纲要(2020―2025年)》指出到2025年,综合交通运输大数据标准体系更加完善,基础设施、运载工具等成规模、成体系的大数据基本建成。

2、中国智能交通投资推动智能交通市场规模扩大

在国家政策的大力支持下,我国各省市纷纷投资智能交通市场。2020年3月,江苏省以641.3万亿元打造公安智能交通一期大数据中心、云平台服务器硬件及软件项目。2019年11月,烟台市以272.78万元投资建设 烟台市公安局交通警察支队智能交通管理服务系统项目等。

在智能交通投资方面,根据智能交通网ITS114,2019年中国智能交通建设千万级项目TOP10的公司包括海信网络科技、移动系、联通系等。其中海信网络科技凭借在交通管控、智能运输板块中均衡稳定的表现,2019年位居我国城市智能交通市场千万项目中标企业排行榜首位。

海信网络推出的全球领先的人工智能产品系统架构“云脑”战略,涵盖城市云脑、交管云脑、交通云脑、公安云脑等四大子平台,为智能交通、智能城市、公共安全等产业的发展提升赋能,目前已在全国137座城市落地。

在智能交通行业兼并重组方面,行业的兼并重组初步进行,市场集中度有望提升。随着市场参与者的增加,行业竞争格局逐步发生变化。

2018-2019年我国智能交通领域投资、收购规模多上亿元。其中2019年6月,阿里巴巴以35.95亿人民币收购北京中智汇通信息科技有限公司、夏曙东、北京建信股权投资基金(有限合伙)持有的北京千方科技股份有限公司15%股权。

千方科技是一家智能交通数据服务商,专注于研发和提供行业技术和产品,业务覆盖城市交通、公路交通、轨道交通、民航等领域,致力于形成从产品到解决方案、从云端数据到出行者、从硬件基础设施到软件智能中枢的完整产业链。

通过此次合作,千方科技将获得阿里云在技术、产品与服务上的支持,推动公司人工智能等核心技术能力升级,帮助公司提升在市场开拓等多方面的竞争力,巩固其在智能交通等领域的地位。而阿里巴巴也由此布局智能交通与安防领域。

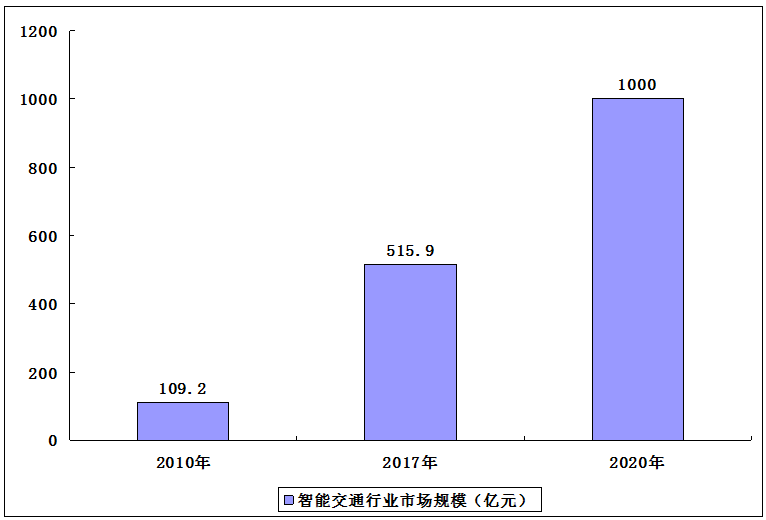

根据中国智能交通协会公布的数据,2010年我国智能交通市场规模仅为109.2亿元,到了2017年我国智能交通市场规模上升至515.9亿元,2010-2017年年复合增长率为29.5%,预计2020年我国智能交通市场规模将达到千亿元的水平。

2010-2020年我国智能交通市场规模

本公司出品的研究报告首先介绍了中国智能交通行业市场发展环境、智能交通行业整体运行态势等,接着分析了中国智能交通行业市场运行的现状,然后介绍了智能交通行业市场竞争格局。随后,报告对智能交通行业做了重点企业经营状况分析,最后分析了中国智能交通行业发展趋势与投资预测。您若想对智能交通行业产业有个系统的了解或者想投资中国智能交通行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等智能交通。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计智能交通及证券交易所等,价格数据主要来自于各类市场监测智能交通。

报告目录

2021-2025年中国智能交通行业分析与“十四五”发展趋势预测报告

第一章 专家观点

第二章 智能交通行业概念界定及产业链分析

2.1 智能交通行业定义及分类

2.1.1 智能交通行业定义

2.1.2 智能交通行业分类

2.2 智能交通行业特点及模式

2.2.1 智能交通行业地位及影响

2.2.2 智能交通行业发展特征

2.2.3 智能交通行业经营模式

2.3 行业产业链分析

2.3.1 产业链结构

2.3.2 上下游行业影响

第三章 智能交通行业发展状况分析

3.1 国外智能交通行业发展分析

3.1.1 全球市场格局

3.1.2 国外技术动态

3.1.3 国外经验借鉴

3.1.4 中外发展差异

3.2 中国智能交通行业规模结构

3.2.1 行业经济规模

3.2.2 市场结构分析

3.2.3 区域布局状况

3.3 中国智能交通行业供需状况

3.3.1 行业供给状况

3.3.2 行业需求状况

3.3.3 供需平衡分析

3.4 中国智能交通行业竞争结构分析

3.4.1 新进入者威胁

3.4.2 替代品威胁

3.4.3 上游供应商议价能力

3.4.4 下游用户议价能力

3.4.5 现有企业间竞争

3.5 中国智能交通行业区域格局

3.5.1 华北地区

3.5.2 华东地区

3.5.3 华中地区

3.5.4 华南地区

3.5.5 西南地区

3.5.6 西北地区

第四章 中国智能交通行业市场趋势及前景预测

4.1 行业发展趋势分析

4.1.1 行业发展机遇

4.1.2 行业发展趋势

4.1.3 技术发展趋势

4.2 行业需求预测分析

4.2.1 应用领域展望

4.2.2 未来需求态势

4.2.3 未来需求预测

4.3 “十四五”智能交通行业前景预测分析

4.3.1 行业影响因素

4.3.2 市场规模预测

第五章 智能交通行业确定型投资机会评估

5.1 车载导航

5.1.1 市场发展状况

5.1.2 竞争格局分析

5.1.3 龙头企业分析

5.1.4 行业盈利性分析

5.1.5 市场空间分析

5.1.6 投资风险分析

5.1.7 投资策略建议

5.2 电子不停车收费系统(ETC)

5.2.1 市场发展状况

5.2.2 竞争格局分析

5.2.3 龙头企业分析

5.2.4 行业盈利性分析

5.2.5 市场空间分析

5.2.6 投资风险分析

5.2.7 投资策略建议

5.3 公交IC卡系统

5.3.1 市场发展状况

5.3.2 竞争格局分析

5.3.3 龙头企业分析

5.3.4 行业盈利性分析

5.3.5 市场空间分析

5.3.6 投资风险分析

5.3.7 投资策略建议

第六章 中国智能交通行业风险型投资机会评估

6.1 车载WIfi

6.1.1 市场发展状况

6.1.2 竞争格局分析

6.1.3 龙头企业分析

6.1.4 行业盈利性分析

6.1.5 市场空间分析

6.1.6 投资风险分析

6.1.7 投资策略建议

6.2 停车数据整合

6.2.1 市场发展状况

6.2.2 竞争格局分析

6.2.3 龙头企业分析

6.2.4 行业盈利性分析

6.2.5 市场空间分析

6.2.6 投资风险分析

6.2.7 投资策略建议

第七章 中国智能交通行业未来型投资机会评估

7.1 车联网市场

7.1.1 市场发展状况

7.1.2 竞争格局分析

7.1.3 龙头企业分析

7.1.4 行业盈利性分析

7.1.5 市场空间分析

7.1.6 投资风险分析

7.1.7 投资策略建议

7.2 交通大数据

7.2.1 市场发展状况

7.2.2 竞争格局分析

7.2.3 龙头企业分析

7.2.4 行业盈利性分析

7.2.5 市场空间分析

7.2.6 投资风险分析

7.2.7 投资策略建议

第八章 中国智能交通行业投资壁垒及风险预警

8.1 智能交通行业投资壁垒

8.1.1 政策壁垒

8.1.2 资金壁垒

8.1.3 技术壁垒

8.1.4 贸易壁垒

8.1.5 地域壁垒

8.2 智能交通行业投资外部风险预警

8.2.1 政策风险

8.2.2 资源风险

8.2.3 环保风险

8.2.4 产业链风险

8.2.5 相关行业风险

8.3 智能交通行业投资内部风险预警

8.3.1 技术风险

8.3.2 价格风险

8.3.3 竞争风险

8.3.4 盈利风险

8.3.5 人才风险

8.3.6 违约风险

8.4 智能交通行业项目运营风险预警

8.4.1 法律风险

8.4.2 商业风险

8.4.3 管控风险

8.4.4 安全风险