��ӭ�������й�����ҵ�����Ż��벩���棡

�������й���Ϸ���������̬������ҵ������õ��ʸ��ƣ��������뱣��ƽ��������ͷ���й��ڵص���Ϸ�г����ĸ��ֲ���ɣ��ƶ���Ϸ��������Ϸ���ͻ�����Ϸ����ҳ��Ϸ�����ĸ��ֲ��У��ƶ���Ϸָ�ڱ�Яʽ�豸��������Ϸ�����ͨ���ȴӻ��������أ�Ȼ�����档�����ƶ��豸����ʹ���������Ӵ��ƶ���Ϸ�����ƶ���Ϸ�г�չ��ǿ����ͷ����ϸ���г��۲죬�ƶ���Ϸռ����Ӫ��������߳ɣ�����������λ;�ͻ�������ҳ��Ϸռ�ȷֱ���26.6%��4.3%��

�ڹ�ȥ��2019��������Ϸ��ҵ��չ��2018�����˽ϴ������ȫ�깲��1570����Ϸͨ�����������Ӫ���ҹ�������Ϸ��ҵ�׳��Ժ��ⷢ�����ؿ�����������ͬʱ�������֪��������Ϸ��ҵ��ʼ�뻪��Ӫ���ڿƼ������������£�������Ϸ��Ҳ�Ӹ����������ת�䡣

һ�������г������ģ

2007�꣬���ŵ�һ��iPhone�ķ��ۣ������ֻ���ʼ���չ���ƶ�������˳������������2010���Ժ�ʼ����Ŀǰ�����������ֻ����ռ����Լ��ƶ�������ʱ�������٣��ֻ���Ϸ����ӭ������ƽ�ʱ����

���û���ģ������2019���й��ڵ�������Ҵﵽ6.3���ˣ�Ԥ�Ƶ�2020���ڵ�������ҽ��ﵽ6.4���ˡ�

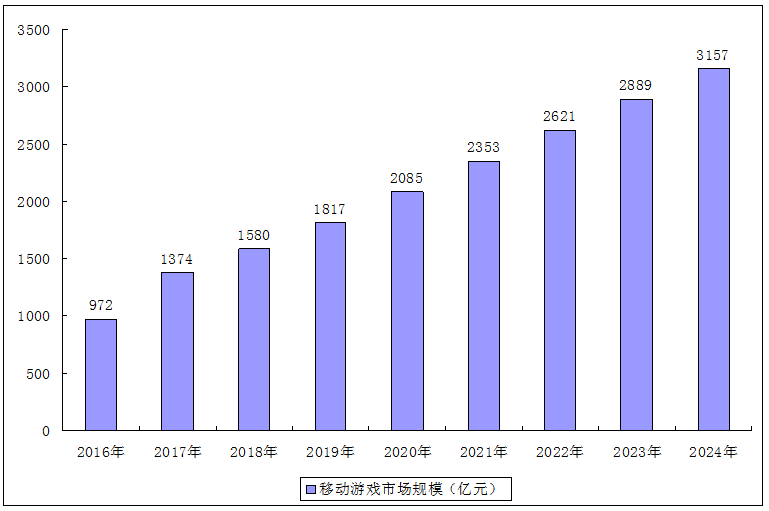

���г���ģ�������й������г���2016���972��Ԫ������2019���1817��Ԫ��Ԥ����2020��ﵽͻ��2000��Ԫ��Ԥ��2019-2024���г���ģ������11.7%�ĸ����������ʷ�չ����2020���г���ģ��������2000��Ԫ��

2016-2024���й��ƶ���Ϸ�г���ģ����

����IP�����г���ģ

IP���ΰ��������ڲ�����ԭ��IP��ԭ��IP���Σ��������IP��������ȨIP����Ϸ����ȨIP���Σ������������ģʽ��ͬ���淨�ķ�IP��Ϸ��ȣ�IP�������г��и�����ù㷺���Ͽɡ�IP���ε��г���ģ��2019���1125��Ԫ����ң�ռ��2019�������г��ݶ��61.9%��Ԥ�Ƶ�2020�꣬�й�IP�����г���ģ�ﵽ1325��Ԫ��2024����һ��ģ��ͻ��2000��Ԫ��

ԭ��IP���Σ�ԭ��IP�����ڽ������Ҫ�������ԡ��й�����������ǰ20������iOS App Store����ˮ�������У�ԭ��IP���εı�����2017���35%����������2019���50%��˵����Ϸ����������ע�ؾ��Ĵ���ԭ��IP��Ϸ��

��ȨIP���Σ�����ȨIP���ζ��ԣ�IP�����˼���Ϸ�����̻��ͨ��IP��Ȩ���������Ļ��S����Ϸ�����̿����ü��з�˿Ⱥ����������IP�ϵ����ƣ�Ѹ������ڽ������飻��IP�����˿�ͨ��������ʽά�ּ�����IP��˿Ⱥ�������ѳ�Ϊ�й��ƶ���Ϸ��ҵ�������ƣ���Ϊ����ȫ��Ӱ�������ٽ�ȫ��������й���Ϸ������Ѱ�������IP�����˹�������֪��IP�����йس����˽���ѡ����߱�����ʵ������Ϸ�����̺�����

��������ϸ���г���ģ

�������г�������������Ҫ�������Ͱ���MMORPG��SLG��STG��MOBA��CCG��������Ϸ��

MMORPG��MMORPG�����Ͷ������߽�ɫ������Ϸ��Ϊһ���ں��˽�ɫ������Ϸ�����Ͷ���������Ϸ����Ϸ���ͣ������������Ϸ�����������н��л�����

SLG��SLG��ģ����Ϸ��Ϊһ��ּ������Ϸ����ʽģ�������ʵ�������Ϸ���͡�

STG��STG�������Ϸ����һ�����Ϸ�����������ͨ���������ֿ�����ͨ�����������ƶ���Ϸ���ȡ�

MOBA��MOBA���������߾�����Ϸ����Ϊ����Ϸ��ÿ�����ͨ���ڵȾ��ӽǵ�ͼ�Ͽ�������һ�ӵ�һ����ɫ������һ�����չ������������Ŀ�������ƻ��жӵ�����������Ϸ��

CCG��CCG��������Ϸ��Ϊͨ��ʹ���ر���Ƶļ��鿨Ƭ�������Ϸ���佫����������������Ե��淨���ϡ�

������Ϸ��������Ϸָ��Լ������������ڷ���ϳ��ּ�������Ϊ��������Ϸ���͡�

����������������������������Ϸ��������Ϸ�Լ�������Ϸ��ּ��ӭ���в�ͬ��Ϸ�Ļ�������г���

2019�꣬MMORPG�г��ݶ����ģ�ﵽ488��Ԫ��ռ�����г���ģ26.9%��������Ϸ�г���ģΪ338��Ԫ��ռ��18.6%��STG�г���ģΪ299��Ԫ��ռ��16.5%��CCG�г���ģ246��Ԫ��ռ��13.5%��

��һ��MMORPG�����Ͷ������߽�ɫ������Ϸ��

MMORPG�����Ͷ������߽�ɫ������Ϸ��Ϊһ���ں��˽�ɫ������Ϸ�����Ͷ���������Ϸ����Ϸ���ͣ������������Ϸ�����������н��л�����

��Ϊ���й��ڵط�չ��Ѹ�ٵ����MMORPG�ĵ�����ɫ����Ϸ���澫�����Ӿ�Ч����ɫ������ϸ��ӵĹ�����ڡ��뵥�����RPG�෴��������������Ϸ�����ӣ�һͬ̽���Ӵ��ͼ�����ڲ��Ϸ�չ����Ϸ�����б˴˻�����MMORPG����罻���ܼ������侳��Ϸ���飬��������Ϸ���Ͷ�����ʱ�䡣2019��MMORPG�������ƶ���Ϸ����а�������ռ������г��ݶ�26.9%��

����й��ڵ��������ε�ƽ���������ڣ�����3��12���£����ԣ�MMORPG��ƽ���������ڸ���������8��18���£���2019�꣬MMORPG��ÿ����Ծ�û�ÿ��ƽ��������ߣ���256.5Ԫ����ÿ����Ծ�û�ÿ��ƽ������ڶ��ߵ����CCG���161.6Ԫ��MMORPG��2016����2019���ڼ�����������Ҳ�������𣬴�18.5%��������ʾ��2019���й�MMORPG�г���ģΪ488��Ԫ��Ԥ��2019����2024�����ڣ�MMORPG�г���ģ��������������ʣ������������������ߴ�19.1%����ʾ��ɹ�����DZ����

������SLG��ģ����Ϸ��

SLG��ģ����Ϸ��Ϊһ��ּ������Ϸ����ʽģ�������ʵ�������Ϸ���͡�2019���й�SLG�����г���ģ�ﵽ185��Ԫ��ռ���������г���ģ����Ϊ10.5%��Ԥ�Ƶ�2020���й�SLG�����г���ģ��ͻ��200��Ԫ����2024����һ��ģ����400��Ԫ��

2020��SLG��Ϸ��������һ�����ƣ��ҹ�������Ϸ��ҵ�׳��Ժ��ⷢ�����ؿ�����������ͬʱ�������֪��������Ϸ��ҵ��ʼ�뻪��Ӫ���ڿƼ������������£�������Ϸ��Ҳ�Ӹ����������ת�䡣��Sensor Tower2020��4�¡��ɹ��������й�����TOP30���SLGռ��12�ռ�Ƚ���һ�롣����App annie���ݣ��������г��ݶ���������������SLG�����г���Ҫ�DZ����г���23.3%�����ձ��г���11.5%����ŷ����Ҫ�����г���9.9%������SLGƫ�ÿ����ձ��ͺ����г���SLGƫ����Խϵͣ������г���SLG ƫ�ö���Խϸߣ�������ɳ�ذ�����������˹�͵¹��г���

������STG�������Ϸ��

STG�������Ϸ����һ�����Ϸ�����������ͨ���������ֿ�����ͨ�����������ƶ���Ϸ���ȡ�2019���й�STG�����г���ģ�ﵽ299��Ԫ��ռ���������г���ģ����Ϊ16.5%��Ԥ�Ƶ�2020���й�SLG�����г���ģ��ͻ��300��Ԫ����2024����һ��ģ����500��Ԫ��

���ģ�MOBA���������߾�����Ϸ��

MOBA���������߾�����Ϸ����Ϊ����Ϸ��ÿ�����ͨ���ڵȾ��ӽǵ�ͼ�Ͽ�������һ�ӵ�һ����ɫ������һ�����չ������������Ŀ�������ƻ��жӵ�����������Ϸ��2019���й�MOBA�����г���ģ�ﵽ85��Ԫ��ռ���������г���ģ����Ϊ4.7%��Ԥ�Ƶ�2020���й�MOBA�����г���ģ����96��Ԫ����2024����һ��ģ��125��Ԫ��

���壩CCG��������Ϸ��

CCG��������Ϸ��Ϊͨ��ʹ���ر���Ƶļ��鿨Ƭ�������Ϸ���佫����������������Ե��淨���ϡ�2019���й�CCG��������Ϸ���г���ģ�ﵽ246��Ԫ��ռ���������г���ģ����Ϊ13.5%��Ԥ�Ƶ�2020���й�CCG��������Ϸ���г���ģ����261��Ԫ����2024����һ��ģ��ͻ��300��Ԫ��

������������Ϸ

������Ϸָ��Լ������������ڷ���ϳ��ּ�������Ϊ��������Ϸ���͡�2019���й�������Ϸ�г���ģ�ﵽ338��Ԫ��ռ���������г���ģ����Ϊ18.6%��Ԥ�Ƶ�2020���й�������Ϸ�г���ģ����360��Ԫ����2024����һ��ģ��ͻ��420��Ԫ��

�ġ������г���չ����

����ע����Ϸ���ݡ�������ߵ��������ˮƽ��ʹ������Ҫ���������������ʤ�����ݡ���Ϸ��Ҹ����ܾ���������ʤ�Ĺ�����ڼ����ݵ����Ρ���ˣ���Ϸ���������������طḻ��Ϸ������������������ҡ�

��������������ҳ϶ȡ��������������߽���ͨ�ŷ�ʽ���罻����������ת��Ϊ���ߡ��ƶ���Ϸ����Ϊ��Ϸ����ṩ�������ݣ����������ˡ����Ѽ�İ�������ɵؽ�����ϵ����������Ҫ��ʽ���������ӻ������ܼ��ɵ��ƶ���Ϸ�У��ḻ��ụ�����Ӷ������������ҳ϶ȼ�ʹ�ƶ���Ϸ�������L�ڵ����ӳ�������ЧӦ��

��Ϸ���ͷ�չ�����¡��ܻ���������������������ֻ��ռ����ƶ����й��ƶ���Ϸ�г������ش�չ��Ȼ������2016�����ƶ���Ϸ�г��Ѵ����ȶ��Ρ�Ϊ��һ�������г�DZ������Ϸ��˾�����ڴ�����ص���Ϸ���ͼ������淨���������м�����Ϸ��ҡ����磬��Ϸ������ͨ����Ů����Ԫ������MMORPG��Ѱ����������Ů����ҡ�

�й��ƶ���Ϸ��˾���й��ڵ������г��ݶ����ӡ���������Ϊ��Ϸ�������������Ⱥ�������������һ�ֲ��ԡ��������й��ڵ������г��У���չ�й��Ҽ������ǵ�����DZ����ĵ���Ϊ�й������ƶ���Ϸ����ѡĿ����ҡ������ڽ����Ļ����ƶ������й��ڵ������г�ҵ�����ŵ���Ҫ�������أ����й���Ϸ������ƫ���ں������ձ�����۵ȹ��Ҽ�����������Ϸ���õȹ��Ҽ���������Ϸ����������������֧��ϰ�ߡ����⣬ŷ�������ȳ����г��ѳ�Ϊ�й��ƶ���Ϸ���ڵ���ѡ������

�ƶ���Ϸ�ij��֡��ƶ���Ϸ��һ�����˵���Ϸ��ʽ�����ƶ˷������ϵ�����ͬ����������Ϸ�����Ծ߳ɱ�Ч��ķ�ʽΪ��Ϸ����ṩ������Ϸ����ƽ̨��Ϸ���Ӷ���һ��������Ϸ���顣

����˾��Ʒ���о��������Ƚ������й��ֻ���Ϸ��ҵ�г���չ�������ֻ���Ϸ��ҵ��������̬�Ƶȣ����ŷ������й��ֻ���Ϸ��ҵ�г����е���״��Ȼ��������ֻ���Ϸ��ҵ�г�������֡��������ֻ���Ϸ��ҵ�����ص���ҵ��Ӫ״�����������������й��ֻ���Ϸ��ҵ��չ������Ͷ��Ԥ�⡣��������ֻ���Ϸ��ҵ��ҵ�и�ϵͳ���˽������Ͷ���й��ֻ���Ϸ��ҵ���������������ɻ�ȱ����Ҫ���ߡ�

���о�����������Ҫ���ù���ͳ�����ݣ����������ʾ��������ݣ����ɼ����ݵ��ֻ���Ϸ�����к�۾���������Ҫ���Թ���ͳ�ƾ֣�������ҵͳ��������Ҫ���Թ���ͳ�ƾּ��г��������ݣ���ҵ������Ҫ�����ڹ�ͳ�ƾֹ�ģ��ҵͳ���ֻ���Ϸ��֤ȯ�������ȣ��۸�������Ҫ�����ڸ����г�����ֻ���Ϸ��