欢迎您光临中国的行业报告门户弘博报告!

国家的补贴扶持一直以来是我国新能源汽车行业的重要推手,随着2019年新能源汽车补贴大幅退坡,纯电动汽车(EV)普及正在踩下急刹车,2019年销量减少4%,首次出现负增长,叠加疫情的冲击,市场消费萎靡。

为提振新能源汽车市场,补贴政策推迟至2022年底。但取消也只是时间的问题,未来的新能源汽车市场拼的必定是技术和产品实力。在特斯拉的冲击下,内资企业迫切需要提升技术水平来提升其竞争力。

1、纯电动汽车行业发展概述分析

――纯电动汽车将是中国自主品牌弯道超车绝好机会

以能源供给方式为依据新能源汽车主要分为纯电动汽车、混合动力汽车以及燃料电池汽车。在电动化、智能化、共享化和网联化,环保要求愈发严格的趋势下,电动化是汽车未来发展的方向。近两年随着技术进步以及禁售燃油车等相关政策的推动,纯电动更是成为各大车企研发的重点。

由于对环境影响相对传统汽车较小,其前景被广泛看好,但当前技术尚不成熟。主要原因是各种类别的蓄电池,普遍存在价格高、寿命短、外形尺寸和重量大、充电时间长等严重缺点。但是相对于传统内燃机汽车行业来讲,纯电动汽车将是我国自主品牌弯道超车的绝好机会。

政策方面,政府接连推出一系列关于纯电车型的利好政策,并且开始逐渐推行公共交通电动化。早在2016年年底,太原市就完成了全市8292辆出租汽车的纯电动化工作,而截至目前,深圳公共交通已经全面纯电动化,纯电动出租车的比例高达99.06%。

政府的大力扶持,使我国的电动汽车行业得到了绝佳的发展机会,而随着补贴的退坡,导致“骗补”车型退市,我国电动车的续航里程基本上达到了400km左右,这也为我国电动车行业实现弯道超车提供了稳定的竞争平台。

2、中国纯电动汽车行业发展现状分析

――2019年补贴退坡使新能源汽车市场急刹车 2020年疫情来袭造成市场消费低迷

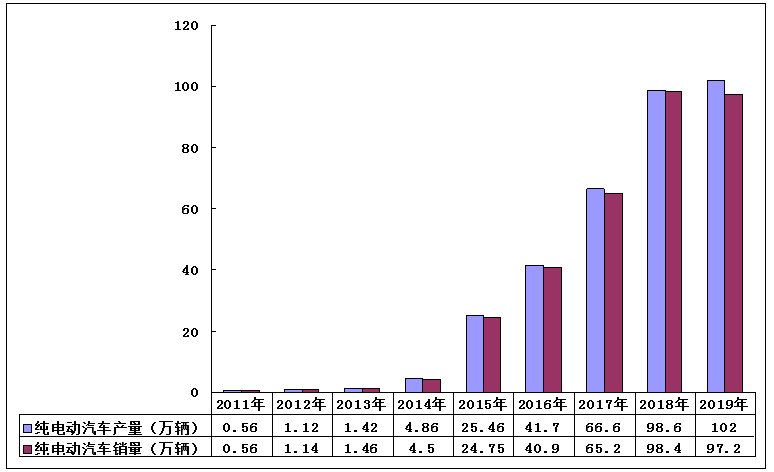

受益于政策的优惠,我国新能源汽车市场从2014年开始快速发展,新能源汽车产销量大幅上升;随后2016、2017年受到骗补事件及补贴倒退的影响,产销量增速放缓,但仍维持在较高水平。2019年,新能源汽车产销分别完成124.2万辆和120.6万辆,同比分别下降2.3%和4.0%。这是我国自2009年大力推广新能源汽车市场发展以来,首次出现新能源汽车年度销量下滑。

根据2019年新能源补贴政策的要求,自2019年6月26日起,新能源汽车国家补贴标准降低约50%,地方补贴则直接退出,2019年补贴退坡幅度超70%。这就直接导致了在去年6月前一路增长的新能源汽车销量,在7月之后遭到了断崖式下跌。

2020年1-4月,我国新能源汽车产量为20.5万辆,同比下降44.8%;销量为20.5万辆,同比下降43.4%,如此大幅度的下降主要原因为受新冠肺炎疫情爆发影响,全国经济运行放缓,导致居民收入水平有所下降,从而影响了居民购置车辆的需求。

纯电动汽车方面,2019年我国纯电动汽车生产完成102万辆,同比增长3.4%;销售完成97.2万辆,同比下降1.2%。

其实早在2013年曾第一次提出补贴退坡机制,但是受限于当时新能源市场发展不完善,在之后的2014年便对退坡幅度做出了调整。接着到了2015年,这是对于新能源补贴政策至关重要的一年,因为在2015年公布了2016-2020年的补贴政策,且明确了退坡幅度:2017年-2018年幅度为20%,2019-2020则相较于2016年会退坡40%。

2011-2019年我国纯电动汽车行业产销量

根据国家补贴上限的标准,会根据不同参数标准,给予相应的补贴。此方式是扶优扶强,鼓励优质企业的发展,对高性能参数的新能源汽车较为有利,拥有核心技术的车企将拥有更强的竞争优势生存,靠补贴生存的、靠地方政府政策补贴的车企将面临较大挑战。

2019年新能源汽车国家补贴幅度大规模退坡,新能源汽车地方补贴完全取消,获得补贴的最低续航为250km,最高国家补贴减少了一半,为2.5万元,依然是400km以上车型获得。中国电动汽车百人会副理事长董扬表示,根据测算,2019年财政补贴直接大幅减少了75%,而往年退坡幅度基本在20%左右。

2)纯电动汽车成为中国新能源汽车主流

从我国新能源汽车销量结构来看,纯电动乘用车销量最高。2019年,我国纯电动乘用车占我国新能源汽车总销量的比重约为69.3%,纯电动商用车销量占比为11.4%,二者合计占比达80.7%。

截止2019年底我国纯电动汽车保有量为310万辆,在新能源汽车当中的渗透率为81.4%。

3)中国纯电动汽车以个人消费为主

细分纯电动汽车产品市场来看,纯电动乘用车销售量占整体的89.8%,一定程度上说明目前我国纯电动汽车市场以个人消费者购买为主。

4)比亚迪纯电动乘用车销量一马当先

纯电动车型市场中,比亚迪遥遥领先,2019年累计销量为131431辆,同比增长40.1%;排名第二的为北汽新能源,去年累计销量为86339辆,同比下滑39.5%;吉利汽车排名第三,累计销量为49658辆,同比增长23.3%。

5)中国纯电动汽车技术水平相对落后

对标国际技术发展水平来看,国内的纯电动汽车技术水平与国外的产品有着半代产品的差距。主要还是在关键核心技术方面落后于国外,纯电动汽车在批量化的生产工艺、质量控制和可靠性紧密相关的方面,较为欠缺;在成本控制方面也需要进一步提升;企业参与度不高,在这方面的投入较少。

6)中国新兴车企陷入困境

在中国,自2015年前后起,押注政府补贴的创业企业相继涌现,至少有约60家新兴纯电动汽车企业成立。其中的代表性企业之一上海蔚来汽车(NIO)2018年在美国纽约市场成功上市,但随后接连发生纯电动汽车起火事故,销售低迷。到2019年夏季该公司不得不裁员约1000人。作为中国纯电动汽车的独角兽(总市值在10亿美元以上的未上市企业)中的强有力企业,威马汽车和拜腾(Byton)也自2019年下半年起裁员。

3、中国纯电动汽车行业发展趋势预测

――为提振新能源汽车市场 补贴政策推迟至2022年底

补贴退坡带来的市场停滞再加上新冠疫情的难题,中国政府如今不得不调整普及纯电动汽车的战略。2020年4月23日,财政部、工信部、科技部、国家发展改革委联合发布了《关于完善新能源汽车推广应用财政补贴政策的通知》(以下简称《通知》)。

《通知》显示, 新能源汽车推广应用财政补贴政策实施期限将延长至2022年底,在此基础上,平缓补贴退坡力度和节奏,原则上2020年-2022年补贴标准分别在上一年基础上退坡10%、20%、30%,原则上每年补贴规模上限约200万辆。

另外, 此次新补贴政策也将补贴的续航里程门槛从250公里提高至300公里,并设置4月23日至7月22日为过渡期。过渡期内,符合2019年技术指标要求但不符合2020年技术指标要求的销售上牌车辆,按照2019年对应标准的0.5倍补贴,符合2020年技术指标要求的销售上牌车辆按2020年标准补贴。

2)特斯拉来势汹汹 内资企业迫切需要提升产品竞争力

新的补贴附加了条件,即如果车辆销售价格超过30万元,则不属于补贴对象。对于这个补贴门槛,全国乘用车联合会秘书长崔东树也表示,这应该是很好的导向型政策。

首先提升了补贴效率,补贴主流产品,对豪华高溢价产品减少补贴,同时有利于新能源车的提升产品价格竞争力,实现与传统车价格体系并轨,最终提升新能源车的对传统燃油车的替代速度,加速新能源车的渗透率提升。

理想汽车CEO李想表示,设计30万的补贴门槛,基本上是精准的助攻特斯拉来打残国内的纯电动品牌。他认为30万的门槛给了特斯拉降价的理由和必要性,而价格下降又会打击20-40万售价的国产车。

2020年一季度,国产特斯拉Model 3成为国内新能源汽车唯一销量过万的车型,远超比亚迪秦EV等此前热销的新能源车,而在纯电动领域还是“新生”的丰田,显然更不是特斯拉的对手。

另外,虽然新能源车免购置税以及补贴政策得已保留,但今年补贴幅度却再次下滑。新能源补贴不断下滑是一个必然趋势,取消也只是时间的问题,未来的新能源汽车市场拼的必定是技术和产品实力。

2019年11月,比亚迪宣布将与丰田成立合资公司,并签订合约,丰田与比亚迪各出资50%。时隔不到半年,具体时间是2020年4月2日,丰田与比亚迪合资的纯电动车研发公司――比亚迪丰田电动车科技有限公司便正式成立。据悉,合资公司计划于5月内正式开业。丰田是为了弥补自己在纯电动车领域的短板,而比亚迪则为了进一步提升其产品研发能力及品质,巩固行业地位。

3)新能源汽车行业发展趋势分析

新能源汽车下一步的发展将从三个方面继续发力,分别是供给侧、需求侧、使用侧。

本公司出品的研究报告首先介绍了中国电动汽车行业市场发展环境、电动汽车行业整体运行态势等,接着分析了中国电动汽车行业市场运行的现状,然后介绍了电动汽车行业市场竞争格局。随后,报告对电动汽车行业做了重点企业经营状况分析,最后分析了中国电动汽车行业发展趋势与投资预测。您若想对电动汽车行业产业有个系统的了解或者想投资中国电动汽车行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等电动汽车。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计电动汽车及证券交易所等,价格数据主要来自于各类市场监测电动汽车。