报告简介

1、中国重型卡车产销再创新高

2019年,在基建投资回升、国Ⅲ汽车淘汰、新能源物流车快速发展,治超加严等利好因素促进下,商用车产销好于乘用车;其中卡车市场在整体汽车市场大幅下滑的形势下,表现相对稳定。根据中国汽车工业协会统计,2019年我国卡车产销分别完成388.8万辆和385万辆,产量同比增长2.6%,销量同比微降0.9%。

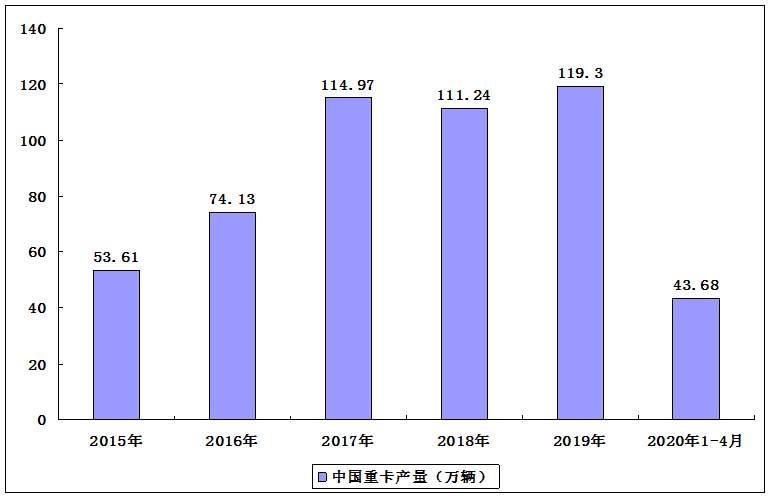

在我国卡车市场的利好情况下,我国重卡产量保持持续上升态势。2019年我国重卡产量达到119.3万辆,同比增长7.2%。2020年1-4月,我国重卡产量为43.68万辆。

2015-2020年我国重卡产量分析

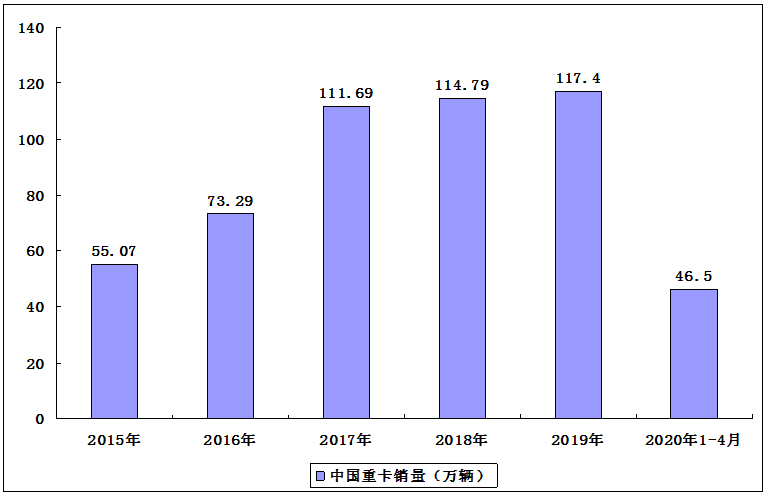

再从我国重卡的销量情况来看,2013-2019年,我国重卡的销量呈先上升后下降趋势。2019年,重卡销量达到117.4万辆,同比增长2.3%,再创历史新高,主要是受到国家加大基础设施建设产生的货运需求、工程建设需求以及物流行业的货运需求等下游领域对重卡需求的增长。2020年1-4月,我国重卡销量为46.5万辆。

2015-2020年我国重卡销量分析

2、国内多家重卡企业已布局自动驾驶领域

随着我国对自动驾驶技术的重视,重卡也逐渐布局自动驾驶领域。根据中国汽车工业信息网统计,截止2020年2月,国内9家卡车企业基本全部布局自动驾驶领域。

首先从车型布局来看,多数企业以重卡车型为主,解放、福田和江铃对轻型车有所布局,尤其是江铃汽车主攻轻卡(参数|图片)领域的布局;其次从量产情况来看,目前,仅解放量产L2级别重卡,其他卡车企业主要处于高级别自动驾驶的测试运营阶段;

从自动驾驶级别布局来看,多数企业重点布局L4级别自动驾驶;从应用场景来看,主要集中在港口、矿山、园区等限定场景;总体来看,预计2020年,限定场景的测试运营水平将进一步提升。

3、2030年中国L3-5级自动驾驶重卡渗透率有望达到20%

整体来看,我国自动驾驶重卡行业正处于市场导入期,整体市场渗透率偏低。根据RolandBerger数据显示,从短期来看,由于受强制性法规驱动,长途运输卡车逐渐安装AEB/ACC等系统,L0-2级ADAS系统主导重卡ADAS市场,到2020年L0-2级自动驾驶重卡渗透率将达到23%,较2107年将提升22%;而L3-5级自动驾驶重卡短期内仅用于港口和矿用卡车等特殊场景的细分市场,到2020年渗透率仅为1%。

从长期来看,L0-2级自动驾驶重卡的发展较为完善,到2030年其渗透率将达到63%,而L3-5级自动驾驶重卡在2030年渗透率将达到20%,主要在高速公路场景和特定区域应用。综合来看,我国自动驾驶重卡行业在政策以及技术的驱动下,行业的发展前景较为广阔。

本公司出品的研究报告首先介绍了中国重卡行业市场发展环境、重卡行业整体运行态势等,接着分析了中国重卡行业市场运行的现状,然后介绍了重卡行业市场竞争格局。随后,报告对重卡行业做了重点企业经营状况分析,最后分析了中国重卡行业发展趋势与投资预测。您若想对重卡行业产业有个系统的了解或者想投资中国重卡行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等重卡。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计重卡及证券交易所等,价格数据主要来自于各类市场监测重卡。

报告目录

2021-2025年中国重卡行业调研及产业供需格局研究预测报告

第一章 中国重卡行业发展综述

第二章 2018-2020年中国重卡行业发展环境分析

2.1 宏观经济环境

2.1.1 全球经济形势分析

2.1.2 国内宏观经济概况

2.1.3 国内工业运行情况

2.1.4 中国宏观经济展望

2.2 行业政策环境

2.2.1 国六排放标准解读

2.2.2 淘汰旧标柴油货车

2.2.3 重卡制造强制性标准

2.2.4 重卡公路收费规则

2.3 能源环境分析

2.3.1 能源生产规模

2.3.2 能源消费规模

2.3.3 生产消费结构

2.3.4 能源投资状况

2.4 汽车工业环境

2.4.1 2018年国内汽车工业运行状况

2.4.2 2019年国内汽车工业运行状况

2.4.3 2020年国内汽车工业运行状况

第三章 2018-2020年中国重卡行业发展分析

3.1 中国重卡行业发展综述

3.1.1 行业发展阶段

3.1.2 全球市场地位

3.1.3 发展面临形势

3.2 2018-2020年国内外新能源重卡发展状况

3.2.1 行业发展阶段

3.2.2 混合动力重卡

3.2.3 纯电动重卡

3.2.4 燃料电池重卡

3.3 2018-2020年国家政策对重卡行业影响分析

3.3.1 “一带一路”对行业影响

3.3.2 “西部路海新通道”规划影响

3.3.3 “新基建”对行业发展影响

3.4 2018-2020年中国重卡行业技术发展分析

3.4.1 重卡发动机功率不断提升

3.4.2 重卡悬架系统技术应用

3.4.3 重卡尾气处理技术路径

3.4.4 国内智能重卡技术创新

第四章 2018-2020年中国重卡市场运行分析

4.1 2018-2020年中国重卡市场产销量分析

4.1.1 重卡产量规模

4.1.2 市场销量规模

4.1.3 企业销量排名

4.1.4 企业销售计划

4.2 2018-2020年中国重卡出口数据分析

4.2.1 出口数量规模

4.2.2 细分品类出口

4.2.3 出口国家分布

4.2.4 车企出口排名

4.3 2018-2020年中国重卡细分市场发展状况

4.3.1 半挂牵引车

4.3.2 重型货车非完整车辆

4.4 2018-2020年中国重卡细分品类市场发展状况

4.4.1 冷藏车

4.4.2 工程车

4.4.3 环卫车

第五章 2018-2020年天然气重卡行业发展分析

5.1 天然气重卡行业相关概述

5.1.1 天然气重卡分类

5.1.2 行业发展历程

5.1.3 气瓶国家标准

5.2 中国天然气重卡行业发展驱动因素分析

5.2.1 保障国家能源安全

5.2.2 降低污染物排放

5.2.3 符合国家能源战略

5.3 2018-2020年天然气重卡市场运行状况分析

5.3.1 市场发展现状

5.3.2 市场销量规模

5.3.3 企业竞争格局

5.3.4 区域分布格局

5.3.5 企业主打车型

5.4 20182020年中国LNG重卡推广应用SWOT分析

5.4.1 优势分析(Strength)

5.4.2 劣势分析(Weakness)

5.4.3 机遇分析(Opportunity)

5.4.4 威胁分析(Threat)

5.4.5 推广应用SWOT战略

第六章 2018-2020年中国重卡相关产业发展分析

6.1 钢铁业

6.1.1 重卡业与钢铁业关联

6.1.2 钢铁业兼并重组规划

6.1.3 钢铁行业运行现状

6.1.4 钢铁业市场集中度

6.1.5 钢铁业市场发展趋势

6.2 橡胶业

6.2.1 重卡业与橡胶业关联

6.2.2 橡胶工业运行情况

6.2.3 橡胶轮胎产量规模

6.2.4 美国双反政策影响

6.3 物流业

6.3.1 物流业驱动重卡发展

6.3.2 高端物流对车辆要求

6.3.3 冷链物流业发展迅速

6.3.4 物流业总体发展规模

6.3.5 物流需求结构分析

6.3.6 物流业景气指数

第七章 2017-2020年中国重卡行业重点企业经营状况分析

7.1 中国重汽集团济南卡车股份有限公司

7.1.1 企业发展概况

7.1.2 经营效益分析

7.1.3 业务经营分析

7.1.4 财务状况分析

7.1.5 核心竞争力分析

7.1.6 未来前景展望

7.2 东风汽车股份有限公司

7.2.1 企业发展概况

7.2.2 经营效益分析

7.2.3 业务经营分析

7.2.4 财务状况分析

7.2.5 核心竞争力分析

7.2.6 公司发展战略

7.2.7 未来前景展望

7.3 北汽福田汽车股份有限公司

7.3.1 企业发展概况

7.3.2 经营效益分析

7.3.3 业务经营分析

7.3.4 财务状况分析

7.3.5 核心竞争力分析

7.3.6 公司发展战略

7.3.7 未来前景展望

7.4 安徽江淮汽车集团股份有限公司

7.4.1 企业发展概况

7.4.2 经营效益分析

7.4.3 业务经营分析

7.4.4 财务状况分析

7.4.5 核心竞争力分析

7.4.6 公司发展战略

7.5 潍柴动力股份有限公司

7.5.1 企业发展概况

7.5.2 经营效益分析

7.5.3 业务经营分析

7.5.4 财务状况分析

7.5.5 核心竞争力分析

7.5.6 未来前景展望

7.6 一汽解放集团股份有限公司

7.6.1 企业发展概况

7.6.2 经营效益分析

7.6.3 业务经营分析

7.6.4 财务状况分析

7.6.5 核心竞争力分析

7.6.6 未来前景展望

第八章 重卡行业发展前景趋势及投资机会分析

8.1 全球卡车行业发展趋势分析

8.1.1 总体发展趋势

8.1.2 电气化趋势

8.1.3 数字化趋势

8.1.4 自动驾驶趋势

8.2 中国重卡未来发展趋势

8.2.1 技术演进与变革趋势

8.2.2 电动重卡规模化将至

8.2.3 牵引车发展进程加快

8.2.4 需求个性化与定制化

8.3 中国重卡行业投资机会分析

8.3.1 新基建利好工程车

8.3.2 市政环卫类车辆

8.3.3 冷链运输车辆

图表目录

图表1 重型卡车分类示意图(按产品完整性)

图表2 重卡产业链示意图

图表3 重卡整车成本占比分布

图表4 重卡在汽车子行业中的位置示意图

图表5 重卡下游需求领域

图表6 2020年全球各区域生产总值预测

图表7 2015-2019年国内生产总值及增速

图表8 2015-2019年三次产业增加值占国内生产总值比重

图表9 2019年中国GDP初步核算数据

图表10 2020年GDP初步核算数据

图表11 2015-2020年GDP季度同比增长速度

图表12 2015-2020年GDP季度环比增长速度

图表13 2018年规模以上工业增加值月度同比增速

图表14 2018年规模以上工业生产主要数据

图表15 2019年规模以上工业增加值月度同比增速

图表16 2019年规模以上工业生产主要数据

图表17 2019-2020年规模以上工业增加值增速

图表18 2020年规模以上工业生产主要数据

图表19 重型柴油车国六排放标准实施时间节点

图表20 部分地区提前实施重型柴油车国六标准时间

图表21 2010-2019年能源生产总量与增速

图表22 2010-2019年主要能源品种生产总量

图表23 2010-2019年中国能源进出口情况

图表24 2010-2019年中国能源消费总量及增速

图表25 2010-2019年GDP增速和能源消费增速

图表26 2010-2019年主要能源品种消费量

图表27 2010-2019年中国能源生产结构

图表28 2019年中国能源消费结构

图表29 2010-2018年中国能源消费结构变化

图表30 2010-2019年能源行业固定资产投资(不含农户)

图表31 2019年能源相关领域对外非金融类直接投资情况

图表32 2001-2019年中国汽车销量及增速

图表33 2019年中国乘用车分车型销量

图表34 欧洲重卡市场发展历史回顾

图表35 中国重卡不同阶段发展特点

图表36 2010-2018年中国重卡产量全球占比

图表37 2010-2018年中美重卡产量对比

图表38 西部陆海新通道空间布局示意图(全国)

图表39 西部陆海新通道空间布局示意图(局部)

图表40 潍柴动力13G加强版发动机配置参数

图表41 各款国六大马力发动机参数对比

图表42 空气悬架结构示意图

图表43 空气悬架优势

图表44 国五国六排放标准对比情况

图表45 不同排放标准下重卡排放技术变化

图表46 国六标准下重卡排放技术路线分类

图表47 EGR+DOC+DPF+SCR技术示意图

图表48 EGR废气再循环工作原理图

图表49 国内厂家重卡国六技术路线情况

图表50 2015-2020年中国重卡产量及增速

图表51 2020年中国重卡生产企业产量TOP20

图表52 2008-2019年中国重卡市场销量及增速

图表53 2020年中国重卡生产企业销量TOP20