欢迎您光临中国的行业报告门户弘博报告!

医疗信息化是传统软件技术和新一代信息技术在医疗领域的应用,是通过计算机软硬件、互联网、大数据、人工智能等现代化甚至前沿技术手段,对医疗机构的内部管理和业务流程所产生的数据进行采集、存储、提取、处理和加工,为医疗业务提供各种质量和效率支撑的信息系统。

目前,国家出台了一系列政策性文件,支持我国医疗信息化产业的发展。

未来中国医疗信息化行业市场规模有望突破千亿元

医疗信息化建设快速展开,相关上市公司加快布局。卫宁健康、创业慧康、东软集团等公司已获得大量订单,成为领跑者,有望在后续大项目建设中受益。专家预计未来几年国内医疗信息化市场规模将超过千亿元规模。

1、利好政策支持发展

从目前情况看,政策高度重视新一代信息技术在医药卫生领域的应用,重塑医药卫生管理和服务模式,优化资源配置、提升服务效率。中信建投认为,顶层设计将带来行业长期发展的政策基础,后续各部门以及地方政府将出台相应政策推动医疗信息化发展。

6月29日,国家卫生健康委办公厅发布《关于做好信息化支撑常态化疫情防控工作的通知》,从强化疫情监测预警等六个方面提出相关要求,指导各地利用信息化手段支撑常态化疫情防控工作。

医院信息化、医保信息化持续推进。6月份,国家卫健委开始启动公立医院绩效考核。中信建投认为,二级医院/三级医院的电子病历系统评级会加速落地。参照《关于2018年度全国三级公立医院绩效考核国家监测分析有关情况的通报》,2018年全国三级公立医院电子病历应用功能水平分级仅2.72级,离今年的考核目标有较大距离。

中信建投预计,下半年医院信息化建设将加速推进。医保信息化方面,DRGs(疾病诊断相关分类)试点工作稳步推进。6月29日,医保局发布了CHS-DRGs细分组方案,要求试点城市8月份提交方案。中信建投表示,相应的信息化改造将持续推进。

完善预约诊疗制度、加强智慧医院建设、建立线上线下一体化的医疗服务新模式等政策近期发布,凸显当前医疗行业信息化建设的重要性。特别是涵盖大数据、云计算、物联网、人工智能等前沿信息技术与健康产业的深度融合,有效提升了我国医疗信息化整体水平,在应对新冠肺炎疫情、缓解线下诊疗压力、满足公众就医需求等方面发挥了积极作用,充分释放“互联网+医疗健康”创新成果带来的红利。

医疗卫生体系在疫情预测、人群健康管理和医疗服务机构协作等方面仍需改进,解决这些问题需要在顶层设计的前提下落实到信息化。相关政策将从多个方面推动医疗信息化市场发展。医疗机构的信息化会随着DRGs的全面深入向精益化、智能化和人本化的方向演进;公共卫生体系在疫情预测、人群健康管理、整合式医疗服务方面的信息化建设会逐步推进;以病人为核心、整合线上、线下的医疗大数据平台的建设、场景应用和商业化运营将成为热点。

2、订单大增

医院主动加大信息化投资,高等级电子病历建设加快。卫宁健康、创业慧康相继宣布,助力多个医院客户通过了2019年电子病历高等级评审。

根据卫健委医院管理研究所信息,2011年-2017年累计通过五级及以上电子病历评级的医疗机构共有58家;2018年31家医院通过评审;2019年51家医院通过评审。基于优化院内资源配置的考虑,越来越多医院主动加大信息化投资,进行高等级电子病历建设。

从统计采招网11家医疗信息化上市公司的订单情况看,过去三年行业高速发展。受新冠肺炎疫情影响,2020年一季度总订单金额为10.78亿元,同比下降3.8%;2020年二季度总订单金额为15.52亿元,同比上升3.0%,环比增长44.0%。一季度互联网医疗订单受影响较大,二季度实现高速增长,同比增速分别为-83%、115%。

相关上市公司积极布局医疗信息化。7月3日,卫宁健康公告称,发行可转换公司债券的申请获得深交所受理。本次募集资金总额达14亿元,拟用于新一代智慧医疗产品开发及云服务项目、互联网医疗及创新运营服务项目、营销网络扩充项目和补充流动资金及偿还银行贷款项目。

5月底,创业慧康表示,公司与平安创投、平安智慧城市、平安医保科技联合召开“携手医保 守护健康”线上交流会,开启智慧医疗领域、医保领域深度合作。

医疗信息化正处在从医院管理信息化向临床管理信息化的过渡阶段,且已成为支持新冠肺炎疫情常态化防控的重要抓手。疫情出现后,愈来愈多的公众认识并使用在线医疗平台,在线医疗的普及度与公众认知度大幅提升。这将进一步推动行业效渗透,市场空间广阔。

特别是电子病历、临床医技、分级诊疗系统、院内外信息联动、大数据分析、问诊云平台等产品需求上升明显,预计未来几年国内医疗信息化市场规模将达到千亿规模。以电子病历为例,2018年我国三级医院的电子病历渗透率不超过5%,预测到2022年电子病历在三级、二级和一级医院的渗透率将分别为90%、60%和40%,行业迎来快速提升期。

2022年中国电子病历普及率预测情况

从市场格局看,张立超表示,医疗信息化行业竞争激烈,行业集中度较低,并未形成寡头格局,且多为传统软件厂商。随着行业规范、标准统一、研发投入稳步增长,市场集中度有望持续提升。在医院端信息化项目积累广泛医疗机构客户资源,并具备良好品牌效应的公司将获得长足发展。

3、领跑者受益

预计医疗信息化在国家财政支持、公共卫生体系建设等政策发力下,整体行业发展将迎来蝶变期。医疗信息化互通共享的范围将由医疗机构向重点区域再向全国拓展,叠加信息化建设与物联网科技双向驱动,行业增长的持续性不断增强,投资机会大量涌现。

可以重点关注具有先发技术优势的医疗行业解决方案与系统集成提供商、提供完整闭环服务和医疗生态圈的远程医疗企业,以及拥有可溯源的监管级医疗大数据的医疗数据服务企业。

政策以及资金对行业和相关上市公司带来正向推动,但会慢慢出现分化,医疗信息化发展对相关公司创新商业模式、业务与技术融合、基于医疗大数据的数字化运营以及数字化平台的建设等都提出了很高的要求。

伴随行业高速发展,企业不断丰富自己的业务,增强业务实力。同时,会对数据的标准化程度、规范化程度、互联互通成熟度等提出更高要求。

从目前情况看,高等级电子病历、医院以及地方卫健委信息互联互通标准化测评、国家医保局信息平台等项目一定程度上反映出相关企业在细分赛道的能力,卫宁健康、创业慧康、东软集团等行业领跑者有望在后续的项目建设中受益。

医疗信息化建设将持续受益政策红利,预计下半年行业订单将高速增长。同时,越来越多的医院基于优化院内资源配置的考虑,会主动加大信息化投入。

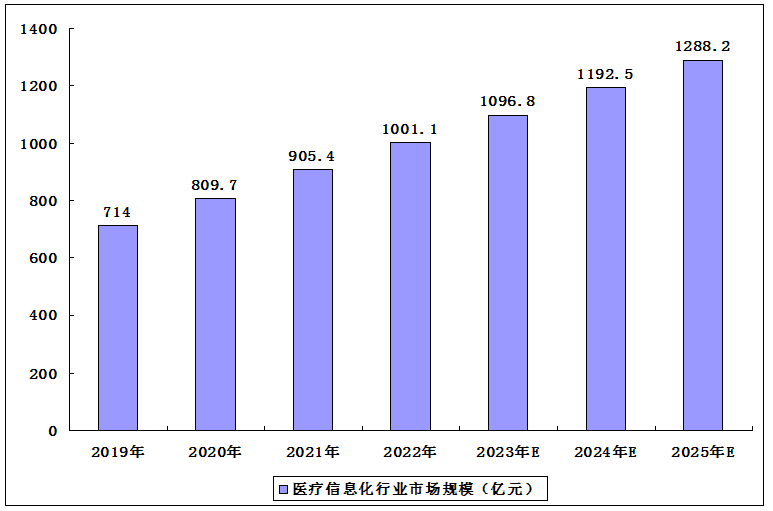

医疗信息化市场空间巨大。目前我国正处于医疗信息化的临床医疗信息化(CIS)阶段,预计2020年医疗信息化市场规模将接近809.7亿元。预计2020-2025年中国医疗信息化市场规模CAGR为9.73%,到2025年中国医疗信息化市场规模将达到1288.2亿元。

2019-2025年中国医疗信息化市场规模分析

本公司出品的研究报告首先介绍了中国医疗信息化建设行业市场发展环境、医疗信息化建设行业整体运行态势等,接着分析了中国医疗信息化建设行业市场运行的现状,然后介绍了医疗信息化建设行业市场竞争格局。随后,报告对医疗信息化建设行业做了重点企业经营状况分析,最后分析了中国医疗信息化建设行业发展趋势与投资预测。您若想对医疗信息化建设行业产业有个系统的了解或者想投资中国医疗信息化建设行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等医疗信息化建设。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计医疗信息化建设及证券交易所等,价格数据主要来自于各类市场监测医疗信息化建设。