报告简介

互联网医院就是把线下医疗服务在线化。所谓互联网医院,顾名思义,就是把线下的医疗服务搬到线上去。本质上讲,是为了缓解中国医疗资源分布不均匀的问题,三甲医院数量很少,却承担了一半左右的门诊量。但是因为政策的限制,很多医疗服务目前是无法在线开展的,为什么政策管得这么严,因为医疗关乎普通老百姓的生老病死,一旦出现问题,后果会很严重。

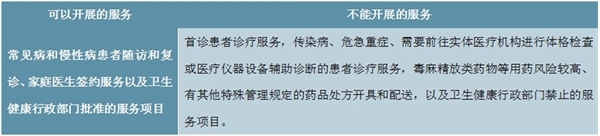

互联网医院的在线诊疗以慢病的复诊和随访为主。2018年9月14日,国家卫健委与国家中医药管理局联合发布了《互联网医院管理办法(试行)》、《互联网诊疗管理办法(试行)》、《远程医疗服务管理规范(试行)》三份规范性文件,初步搭好了监管框架,里面就对互联网医院的经营范围做了规定。可以看到,其实互联网医院能够开展的业务范围比较有限,仅限于随访(曾经在医院就诊过的病人,做定期跟踪)和复诊。为什么初诊严格禁止,是为了减少医患纠纷和碰瓷,如果是初诊,医生开了个方子,病人出了问题,很难判断是不是碰瓷。感性的去理解,平时我们去医院,往往缴费最多的是设备检查和药费,目前都无法通过在线医疗实现。相比于线下医院,属于互联网医院的蛋糕目前来看要小得多。

图表:互联网医院首诊被严格禁止

互联网医院的基本模式有三种。根据国家卫健委统计信息中心主任张学高的公开演讲,互联网医院的核心模式有三种:第一种是第三方自建平台,邀请医生注册或者自建医生团队,平安好医生是典型代表;第二种是优质医院的互联网化,就是把以前实体医院的部分医疗服务(比如预约挂号,比如发热门诊等)搬到线上来,武汉市中心医院是典型代表;第三种是区域互联网医院,可以通过多家在线医疗平台对接线下医院的医疗资源,银川互联网医院就是典型代表。根据健康界统计的数据,三种模式的数量占比分别为70.3%,23%,6.7%。后面的市场规模和竞争格局只统计了第一种模式,因为后两种模式还是主要依托线下实体医院。

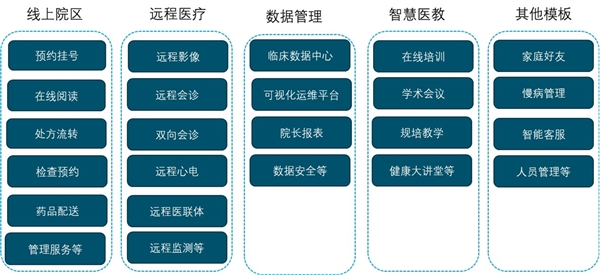

图:医院互联网化意味着把医院的医疗资源在线化

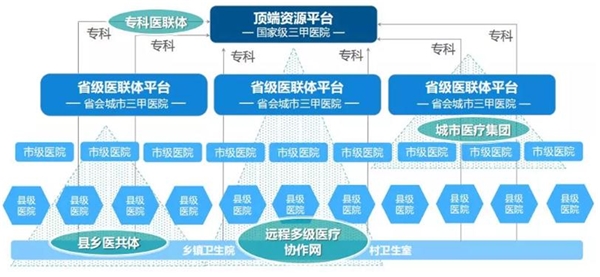

图表:互联网+医联体模式也是现在被很多人看好的一个模式

互联网医院盈利模式仍在摸索阶段,盈利较为艰难。现阶段,互联网医院最常见的盈利模式就是做远程诊疗(慢病复诊+随访)费用分成。近年来,贵州、四川先后将远程医疗纳入医保报销。第二种盈利模式就是做药品销售――患者在互联网医院能拿到处方后,即可在互联网医院下单实现药品送货上门,这个环节中,互联网医院和医院药房之间可以有一定利润的分成。此外,做“健康管理”也是众多互联网医院实现盈利的一个方向。从上市公司平安好医生的年报里面,我们可以看到它的盈利模式主要包括几种:家庭医生服务(在线咨询、转诊及挂号、住院安排和二次诊疗),消费型医疗(体检、基因检测和医美),健康商城(药品、健身产品、个人护理用品等),健康管理。基本上涵盖了以上所说的几个方向。

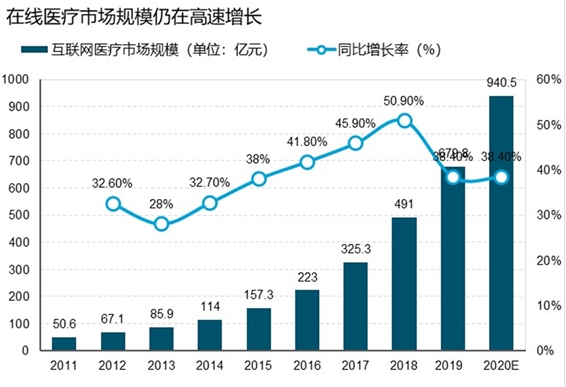

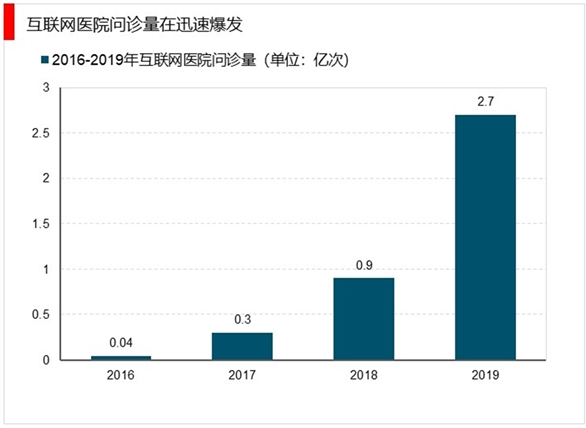

从市场规模上说,空间足够大,还在持续高增长;从竞争格局上说,仍在百花齐放状态。2018年,在线医疗市场规模达到490亿元,2011-2018年市场增速保持在30%以上。2011-2018年市场增速保持在30%以上。2019年全国互联网医院问诊量2.1-3.2亿次,2016-2019年,互联网医院问诊量实现翻倍增长。从竞争格局上说,到底是第三方问诊平台胜出,还是三甲医院互联网化更占优势,目前没有定论,毕竟三甲医院掌握了最优质的医疗资源。从第三方平台来看,平安好医生的用户规模遥遥领先,体现了平安系的实力。

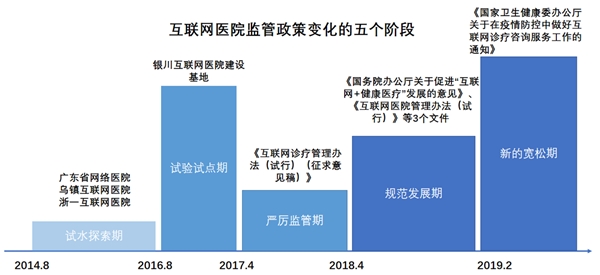

在线医疗政策迎来小阳春。医疗信息化跟网络安全一样,其实是一个高度依赖政策的行业,在线医疗政策在放松和收紧之间波动,造成了行业发展的节奏不断变化,下一个阶段将是放松期。我们总结,国家对互联网医院的监管经历了“试水探索期-试验试点期-严厉监管期-规范发展期-新的宽松期“五个监管阶段。随着疫情的不断演变,我们看到卫健委四天内两次下发通知,支持在线医疗,因此政策可能会进入新的宽松期。

图表:在线医疗监管政策进入新的宽松期

图表:在线医疗政策在放松和收紧之间波动,目前进入放松期

本次疫情客观上极大地推升了在线医疗的需求。因为新冠病毒的强传染性,很多慢性病患者不敢去医院,怕被传染,而医院因为缺乏防护服等耗材,很多直接关闭了门诊。在这种状态下,慢病患者怎么复诊开药成了问题,所以我们看到卫健委四天内两次发文鼓励在线医疗。根据2月21日动脉网组织的在线医疗交流活动披露的数据,春雨医生从大年三十开始,一直到正月十五,在线问诊数据每天都是呈现几何倍数增加;做医院互联网化业务的卓健,春节期间花了一个多月给全国五百多家医院上了发热门诊在线服务系统,其他的心理门诊,普通门诊系统加起来有三百多家医院的量,全程的互联网医院上了二三十家系统。

我们认为,疫情过后,仍会有一部分消费者继续使用在线医疗服务。正常情况下,老百姓是生病了才会去医院,所以在线医疗很难像游戏、外卖等互联网应用那么高频。低频问题解决有一些探索,第一个是从低频需求里面寻找高频,比如春雨探索的母婴、儿童,这些是阶段性高频;第二个是聚合低频成为高频,医院里面一半以上的门诊是去开药,这些可以用互联网的方式解决,聚合起来以后量就大了。我们认为,疫情过后,大部分的医疗需求仍然会回归线下,留存率需要持续跟踪,但是疫情带来的用户认知的提升不可逆转,在线医疗行业的景气度因此提升是客观事实,仍会有一部分消费者继续使用在线医疗服务。

本公司出品的研究报告首先介绍了中国在线医疗行业市场发展环境、在线医疗行业整体运行态势等,接着分析了中国在线医疗行业市场运行的现状,然后介绍了在线医疗行业市场竞争格局。随后,报告对在线医疗行业做了重点企业经营状况分析,最后分析了中国在线医疗行业发展趋势与投资预测。您若想对在线医疗行业产业有个系统的了解或者想投资中国在线医疗行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等在线医疗。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计在线医疗及证券交易所等,价格数据主要来自于各类市场监测在线医疗。

报告目录

2021-2025年中国在线医疗行业分析及行业供需格局研究预测报告

第一章 在线医疗行业相关概述

第二章 互联网环境下医疗健康行业发展分析

2.1 中国互联网网民基本情况

2.1.1 总体网民规模分析

2.1.2 手机网民规模分析

2.1.3 城乡网民规模分析

2.1.4 网民属性结构分析

2.2 中国网民互联网应用状况

2.2.1 基础应用类应用情况

2.2.2 商务交易类应用情况

2.2.3 网络金融类应用情况

2.2.4 网络娱乐类应用情况

2.2.5 公共服务类应用情况

2.3 互联网环境下医疗行业的机会与挑战

2.3.1 互联网时代行业大环境的变化

2.3.2 互联网直击传统行业消费痛点

2.3.3 互联网助力企业开拓市场

2.3.4 电商成为传统企业突破口

2.4 互联网环境下医疗行业的改造与重构

2.4.1 互联网重构行业的供应链格局

2.4.2 互联网改变生产厂商营销模式

2.4.3 互联网导致行业利益重新分配

2.4.4 互联网改变行业未来生态格局

2.4.5 互联网推动下医疗服务发展趋势

第三章 国际在线医疗行业发展状况及经验借鉴

3.1 2018-2020年全球在线医疗行业发展分析

3.1.1 行业整体状况

3.1.2 主要商业模式

3.1.3 行业发展趋势

3.2 2018-2020年美国在线医疗行业发展综述

3.2.1 整体发展状况

3.2.2 行业发展现状

3.2.3 行业需求分析

3.3 美国移动医疗行业发展模式分析

3.3.1 商业模式分析

3.3.2 盈利模式分析

3.4 美国在线医疗企业发展经验借鉴

3.4.1 Epocrates

3.4.2 CVS Caremark Corp

3.4.3 Cohealo

3.4.4 Mousera

3.4.5 Doximity

第四章 中国在线医疗行业发展PEST分析

4.1 政策环境(Political)

4.1.1 国内外相关认证法案

4.1.2 国家指导意见出台

4.1.3 行业规范发展办法

4.1.4 行业相关促进政策

4.2 经济环境(Economic)

4.2.1 国内生产总值

4.2.2 固定资产投资

4.2.3 服务业发展情况

4.2.4 消费市场结构

4.2.5 宏观经济展望

4.3 社会环境(Socio-cultural)

4.3.1 人口老龄化进程

4.3.2 90后群体崛起

4.3.3 居民健康需求

4.3.4 疾病年轻化

4.3.5 医疗卫生资源

4.3.6 新冠肺炎疫情影响

4.4 技术环境(Technological)

4.4.1 MEMS传感器技术

4.4.2 5G和WiFi技术

4.4.3 大数据和云计算

4.4.4 智能可穿戴设备

4.4.5 机器深度学习技术

第五章 2018-2020年中国在线医疗行业发展分析

5.1 中国在线医疗行业发展总体概述

5.1.1 行业发展周期

5.1.2 行业产业链解析

5.1.3 行业分类概况

5.2 2018-2020年中国在线医疗行业运行分析

5.2.1 行业支付方式

5.2.2 行业盈利模式

5.2.3 行业影响因素

5.2.4 市场规模分析

5.2.5 市场用户规模

5.2.6 互联网医院数量

5.2.7 区域发展成效

5.3 中国在线医疗社区发展SWOT分析

5.3.1 优势(Strengths)

5.3.2 劣势(Weaknesses)

5.3.3 机遇(Opportunities)

5.3.4 挑战(Threats)

5.4 2018-2020年中国在线医疗硬件发展分析

5.4.1 可穿戴医疗设备市场概况

5.4.2 可穿戴医疗设备优势分析

5.4.3 可穿戴医疗设备发展模式

5.4.4 可穿戴医疗设备关键技术

5.4.5 可穿戴医疗设备潜力分析

5.4.6 可穿戴医疗设备发展方向

5.4.7 可穿戴医疗设备产品趋势

5.5 2018-2020年中国在线医疗软件发展分析

5.5.1 医院信息管理系统的发展阶段

5.5.2 医院信息管理系统的应用分析

5.5.3 医院信息化系统建设存在问题

5.5.4 医院信息管理系统的发展趋势

5.6 中国在线医疗行业问题分析

5.6.1 制约因素分析

5.6.2 行业潜在问题

5.6.3 行业运营瓶颈

5.6.4 企业发展障碍

5.7 中国在线医疗行业发展对策

5.7.1 行业政策措施

5.7.2 行业发展建议

5.7.3 企业发展策略

第六章 2018-2020年中国移动医疗行业发展分析

6.1 中国移动医疗发展总体概述

6.1.1 移动医疗发展历程

6.1.2 移动医疗行业特征

6.1.3 移动医疗市场参与者

6.1.4 移动医疗产业链

6.2 2018-2020年中国移动医疗行业现状分析

6.2.1 市场规模现状

6.2.2 用户规模分析

6.2.3 市场竞争格局

6.2.4 发展模式分析

6.2.5 运营模式分析

6.2.6 商业路径分析

6.3 中国移动医疗发展存在的问题

6.3.1 医师资源匮乏

6.3.2 行业监管风险

6.3.3 行业政策壁垒

6.3.4 盈利模式缺失

6.4 中国移动医疗快速发展策略

6.4.1 拓宽医师资源

6.4.2 制定行业规范

6.4.3 探索盈利模式

第七章 2018-2020年中国互联网医院建设状况分析

7.1 2018-2020年中国医院行业发展分析

7.1.1 医疗机构规模

7.1.2 医疗服务规模

7.1.3 医院费用情况

7.1.4 农村医疗情况

7.1.5 从业人员规模

7.2 2018-2020年中国互联网医院行业发展综述

7.2.1 行业发展规模

7.2.2 区域分布情况

7.2.3 行业建设进度

7.2.4 建设主体分析

7.3 传统医疗机构布局互联网医院的障碍分析

7.3.1 政策红利辐射度

7.3.2 服务闭环构建能力

7.3.3 盈利模式扩容

7.3.4 资源能级接轨

7.3.5 医疗纠纷管理

7.4 中国互联网医院发展存在的问题及对策建议

7.4.1 发展存在的问题

7.4.2 发展面临的挑战

7.4.3 关键对策分析

7.5 中国互联网医院发展前景分析

7.5.1 发展前景展望

7.5.2 行业发展方向

7.5.3 未来发展趋势

第八章 2018-2020年中国医药电商行业发展分析

8.1 医药电商发展必要性

8.1.1 健康管理转型

8.1.2 产业融合加速

8.1.3 行业战略意义

8.2 2018-2020年中国医药电商行业发展综述

8.2.1 医药电商发展历程

8.2.2 医药电商产业链结构

8.2.3 医药供应链管理模式

8.2.4 医药电商市场规模

8.2.5 医药电商发展因素

8.2.6 医药电商发展特征

8.2.7 医药电商药店形式

8.2.8 医药电商发展态势

8.3 中国医药电商市场竞争格局

8.3.1 市场格局发展

8.3.2 市场竞争格局

8.3.3 区域竞争状况

8.3.4 企业竞争力评价

8.4 中国医药电商投融资状况

8.4.1 平台融资汇总

8.4.2 健客融资状况

8.4.3 国药在线融资

8.4.4 阿里健康动态

8.4.5 1药网发展动态

8.5 中国医药电商投资机遇

8.5.1 行业政策机遇

8.5.2 行业资本需求

8.5.3 企业盈利前景

8.6 中国医药电商发展前景展望

8.6.1 互联网+医药前景

8.6.2 医药电商发展方向

8.6.3 医药电商模式转变

8.6.4 医药电商未来前景

第九章 2018-2020年中国在线医疗行业发展模式分析

9.1 在线医疗建设模式分析

9.1.1 公司自建模式

9.1.2 医院自建模式

9.1.3 医院与公司联合开发模式

9.2 在线医疗服务模式分析

9.2.1 云端服务

9.2.2 O2O服务

9.2.3 个性化服务

9.2.4 自服务

9.2.5 第三方服务

9.3 在线医疗盈利模式分析

9.3.1 循环补贴模式

9.3.2 向用户收费模式

9.3.3 转移支付模式

第十章 2018-2020年国内外巨头在线医疗布局分析

10.1 电子领军企业在线医疗领域布局状况

10.1.1 苹果

10.1.2 三星

10.1.3 华为

10.1.4 联想

10.2 BAT在线医疗领域布局状况

10.2.1 百度

10.2.2 阿里巴巴

10.2.3 腾讯

10.3 中国其它上市公司在线医疗领域布局状况

10.3.1 万达信息

10.3.2 迪安诊断

10.3.3 太安堂

10.3.4 和佳股份

第十一章 2016-2019年中国在线医疗行业重点企业及平台分析

11.1 江苏鱼跃医疗设备股份有限公司

11.1.1 企业发展概况

11.1.2 经营效益分析

11.1.3 业务经营分析

11.1.4 财务状况分析

11.1.5 核心竞争力分析

11.1.6 公司发展战略

11.1.7 未来前景展望

11.2 广东宝莱特医用科技股份有限公司

11.2.1 企业发展概况

11.2.2 经营效益分析

11.2.3 业务经营分析

11.2.4 财务状况分析

11.2.5 核心竞争力分析

11.2.6 公司发展战略

11.2.7 未来前景展望

11.3 天津九安医疗电子股份有限公司

11.3.1 企业发展概况

11.3.2 经营效益分析

11.3.3 业务经营分析

11.3.4 财务状况分析

11.3.5 核心竞争力分析

11.3.6 未来前景展望

11.4 乐普(北京)医疗器械股份有限公司

11.4.1 企业发展概况

11.4.2 经营效益分析

11.4.3 业务经营分析

11.4.4 财务状况分析

11.4.5 核心竞争力分析

11.4.6 公司发展战略

11.4.7 未来前景展望

11.5 九州通医药集团股份有限公司

11.5.1 企业发展概况

11.5.2 经营效益分析

11.5.3 业务经营分析

11.5.4 财务状况分析

11.5.5 核心竞争力分析

11.5.6 公司发展战略

11.5.7 未来前景展望

11.6 卫宁健康科技集团股份有限公司

11.6.1 企业发展概况

11.6.2 行业布局状况

11.6.3 经营效益分析

11.6.4 业务经营分析

11.6.5 财务状况分析

11.6.6 核心竞争力分析

11.6.7 公司发展战略

11.6.8 未来前景展望

11.7 阿里健康信息技术有限公司

11.7.1 企业发展概况

11.7.2 2017财年企业经营状况分析

11.7.3 2018财年企业经营状况分析

11.7.4 2019财年企业经营状况分析

11.8 优秀平台介绍

11.8.1 平安好医生

11.8.2 微医

11.8.3 丁香园

11.8.4 健康160

第十二章 中国在线医疗行业投融资分析及建议

12.1 在线医疗行业投融资分析

12.1.1 行业投资规模分析

12.1.2 企业融资阶段分析

12.1.3 企业融资地域分析

12.1.4 企业融资细分领域

12.1.5 行业投资主体分析

12.1.6 行业投融资交易案例

12.2 中国在线医疗行业投资价值评估分析

12.2.1 投资价值综合评估

12.2.2 市场投资机会分析

12.2.3 市场进入时机判断

12.3 中国在线医疗行业发展驱动因素分析

12.3.1 政策因素

12.3.2 技术因素

12.3.3 社会需求

12.3.4 资本因素

12.4 中国在线医疗行业投资风险提示

12.4.1 政策法规风险

12.4.2 主观意识风险

12.4.3 行业经营风险

12.4.4 其他衍生风险

12.5 2021-2025年中国在线医疗行业的投资建议

第十三章 2021-2025年中国在线医疗行业前景及趋势预测分析

13.1 中国在线医疗行业发展前景分析

13.1.1 中国医疗信息化市场空间广阔

13.1.2 中国在线医疗前景展望

13.1.3 中国在线医疗发展方向

13.2 中国在线医疗行业发展趋势分析

13.2.1 行业发展变革

13.2.2 行业潜在趋势

13.2.3 商业模式趋势

13.2.4 政策发展趋势

13.3 2021-2025年中国在线医疗行业预测分析

13.3.1 2021-2025年中国在线医疗行业影响因素分析

13.3.2 2021-2025年中国在线医疗市场规模预测

附录

附录一:关于促进“互联网+医疗健康”发展的意见

附录二:互联网诊疗管理办法(试行)

附录三:互联网医院管理办法(试行)

附录四:互联网医院基本标准(试行)

附录五:远程医疗服务管理规范(试行)

附录六:关于推进医疗联合体建设和发展的指导意见

附录七:新一代人工智能发展规划

图表目录

图表 我国当前互联网医疗行业类别

图表 2008-2018年中国网民规模和互联网普及率

图表 2008-2018年中国手机网民规模及其占网民比例

图表 2017-2018年中国网民城乡结构

图表 2013-2018年城乡地区互联网普及率

图表 2017-2018年中国网民性别结构

图表 2017-2018年中国网民年龄结构

图表 2017-2018年中国网民学历结构

图表 2017-2018年中国网民职业结构

图表 2017-2018年中国网民个人月收入结构

图表 2017-2018年即时通信/手机即时通信用户规模及使用率

图表 2017-2018年搜索/手机搜索用户规模及使用率

图表 2017-2018年网络新闻/手机网络新闻用户规模及使用率

图表 2017-2018年典型社交应用使用率

图表 2017-2018年网络购物/手机网络购物用户规模及使用率

图表 2017-2018年网上外卖/手机网上外卖用户规模及使用率

图表 2017-2018年在线旅行预订/手机在线旅行预订用户规模及使用率

图表 2017-2018年互联网理财用户规模及使用率

图表 2017-2018年网络支付/手机网络支付用户规模及使用率

图表 2017-2018年网络音乐/手机网络音乐用户规模及使用率

图表 2017-2018年网络文学/手机网络文学用户规模及使用率

图表 2017-2018年网络游戏/手机网络游戏用户规模及使用率

图表 2017-2018年网络视频/手机网络视频用户规模及使用率

图表 2017-2018年网络直播使用率

图表 2017-2018年网约出租车/网约专车或快车用户规模及使用率

图表 2017-2018年在线教育/手机在线教育用户规模及使用率

图表 百度三大闭环

图表 阿里健康云医院平台――医蝶谷

图表 腾讯智慧医疗未来计划

图表 患者入口切入点

图表 Doximity的布局

图表 美国普通患者满意度与行为

图表 美国患者对普通医疗功能的满意度

图表 美国患者与医疗服务方沟通方式(一)

图表 美国患者与医疗服务方沟通方式(二)

图表 千禧一代对医疗体验中科技手段的兴趣程度

图表 CardioNet(BEAT)与纳斯达克指数收益率的比较

图表 CardioNet系统流程图

图表 Doximity产品主要功能

图表 2017年按领域分固定资产投资(不含农户)及其占比

图表 2017年分行业固定资产投资(不含农户)及其增长速度

图表 2017年固定资产投资新增主要生产与运营能力

图表 2018年固定资产投资(不含农户)同比增速

图表 2018年固定资产投资(不含农户)主要数据

图表 2017-2018年全国医疗卫生机构数

图表 2018年各地区医疗卫生机构数

图表 2013-2019年全国医疗卫生机构床位数及增长速度

图表 2013-2019年全国卫生技术人员数

图表 2016-2019年全国卫生人员数

图表 2016-2019年全国各类医疗卫生机构人员数

图表 2016-2019年全国卫生总费用

图表 中国在线医疗行业发展周期

图表 中国在线医疗产业链

图表 中国在线医疗企业/医疗器械研发及生产环节