欢迎您光临中国的行业报告门户弘博报告!

血清总蛋白可分为白蛋白和球蛋白两类。白蛋白主要均由肝脏实质细胞合成,是血清中的主要蛋白质成分。

白蛋白的应用领域主要包括三个方面,临床用白蛋白、药物和疫苗辅料级白蛋白、培养基级白蛋白。

随着国家基础计划免疫项目的成熟发展以及居民疾病预防的观念加强,全国疫苗市场容量出现了良好的扩张趋势,疫苗需求量明显上升,目前各大疫苗生产厂商面对市场需求纷纷扩产,将大大增加对培养基级白蛋白的需求量。

2015年6月,价格管控放开后,白蛋白作为供不应求的品种迎来加大幅度价格上扬,根据对中标产品(标化到1g)的均价梳理,平均中标价格上涨幅度达到22%。2017年强化执行两票制后,部分经销商为清除库存而降价销售,白蛋白价格下调约10%。随着清库存行为基本结束,短期价格扰动和下调因素不再存在,2018年人血白蛋白平均单价趋于稳定。未来价格继续回落的可能性较低。

国内人血白蛋白批签发量的快速增至,以及市场价格的稳定,促使国内人血白蛋白市场规模整体保持良好的增长趋势。2016年我国人血白蛋白行业销售规模约160.27亿元,2018年我国人血白蛋白行业销售规模在238.44亿元左右。

我国人血白蛋白批签发量近10年来增长了3倍。2011年我国人血白蛋白批签发量1852.58万瓶,截至到2019年,国内人血白蛋白批签发量增长至5606.84万瓶,复合增长率高达14.85%。

我国人血白蛋白市场大部分以进口产品为主,2017年开始,进口人血白蛋白占比明显攀升,截至2019年全国进口白蛋白占比59.35%,相比2018年略微下降,但整体依旧处于上升趋势。

受年初上海新兴事件以及部分外资企业GMP到期重新认证等因素影响,国内人血白蛋白批签发总量增速呈现放缓态势,但自2019年第二季度开始,人血白蛋白批签发量环比有所恢复,第三季度环比大幅增长。

相较于国外,我国人血白蛋白行业集中度偏低,但集中化的趋势已经在不断加强。

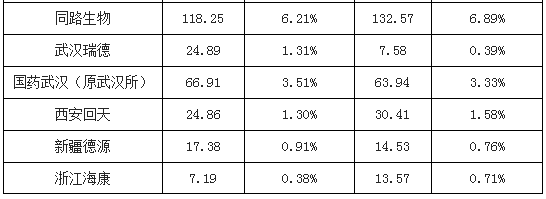

2019年国产人血白蛋白批签发量前四名企业合计704.69万瓶,相比2018年提升15.86万瓶,CR4从2018年的36.15%增长至2019年的36.65%。自2001年起,国家未再批准设立新的血液制品生产企业,截至目前,全国正常经营的企业不足30家。

2018-2019年国产人血白蛋白批签发量及市场份额统计:万瓶,10g/瓶

进口人血白蛋白产品中,CSL Behring占绝了国内绝大部分市场份额,2019年进口CSL Berhring人血白蛋白批签发量1285.97万瓶,同比增长7.31%,市场份额从2018年的42.82%增长至2019年的45.79%。其次是Baxter,2019年进口Baxter人血白蛋白批签发量635.28万瓶,同比增长30.75%,市场份额从2018年的17.36%增长至2019年的22.62%。

2018-2019年进口人血白蛋白企业格局――按批签发量:万瓶,10g/瓶

我国人血白蛋白行业正处于快速增长的成长阶段,市场空间不断扩张,给国内人血白蛋白市场提供了可观的发展环境。随着国内医疗环境以及居民疾病预防意识提升,居民消费者对于医疗保健的需求明显提升,同时医疗保障体系的逐步健全,促使国内血液制品应用领域和普及率得到有效增长,国内人血白蛋白市场需求规模预计将会得到进一步提升。

而另一方面,血液制品原材料相比于其他医药产品存在一定的特殊性,国内消费者更加倾向于选择国产血液制品,而进口血液制品是对现有国产产品产量不足的一种补充,在人血白蛋白产品结构商,国产人血白蛋白的需求依然旺盛。

本公司出品的研究报告首先介绍了中国人血白蛋白行业市场发展环境、人血白蛋白行业整体运行态势等,接着分析了中国人血白蛋白行业市场运行的现状,然后介绍了人血白蛋白行业市场竞争格局。随后,报告对人血白蛋白行业做了重点企业经营状况分析,最后分析了中国人血白蛋白行业发展趋势与投资预测。您若想对人血白蛋白行业产业有个系统的了解或者想投资中国人血白蛋白行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等人血白蛋白。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计人血白蛋白及证券交易所等,价格数据主要来自于各类市场监测人血白蛋白。