欢迎您光临中国的行业报告门户弘博报告!

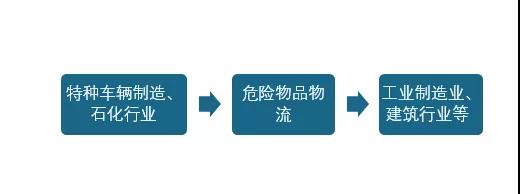

我国危险物品物流行业的产业链上游主要是特种车辆制造行业和石化行业;下游行业是工业制造业和建筑行业等。

中国危险物品物流行业产业链结构如下:

二、中国危险物品物流行业上游分析

1、特种车辆制造

特种车辆指的是外廓尺寸、重量等方面超过设计车辆限界的及特殊用途的车辆,经特制或专门改装,配有固定的装置设备,主要功能不是用于载人或运货的机动车辆。危险品运输车就是特种车辆的一种。

特种车辆应用领域广泛,服务于我国各行各业,如公路运输、工程建设、电力、通信、物流、农业、消防和国防等。

根据中国汽车技术研究中心数据显示,我国特种车企业分布具备较明显的区域特征,多集中在沿海地区,其中山东、湖北、江苏、河北等地区特种汽车企业数量超过50家。

我国危险品运输车辆主要是厢式车和罐式车,近年来这两类车的产量保持稳定,厢式车产量连续6年保持在60万辆以上.

2、化工行业

化工行业是我国危险品运输的主要上游,几乎90%以上的危险品运输客户为化工企业,近年来随着国民经济的发展,我国化工行业保持稳定发展,化工原料产量持续增长,带动我国危险品运输行业发展。

三、中国危险品物流行业重点投资产品分析

从行业形式上来看,我国危险品物流行业的产品主要道路运输、铁路运输、水路运输、航运运输以及管道运输5种。

四、中国危险品物流行业国内投资环境分析

1.政策和法律为国内危险品物流投资环境扫清障碍

随着国家颁布了新的《安全生产法》、《环境保护法》,其中《安全生产法》提出对于危险品生产、储存、经营、运输的各个环节企业,必须通过安全生产标准化的行业规定等级,才能继续进行生产经营活动。随着这些法律的出台,一些只为利益、不顾人民生命财产安全的中小型企业退出了危险品物流市场。

此外,“天津8.12”事故的发生,说明我国仍然存在危险品生产、储存、运输等方面还存在一定的薄弱环节,为此,国家有关部门加大了危险品物流行业的整治。在人民群众的舆论以及政策与监督力度的不断加大下,我国危险品物流行业正在逐步完成战略转型,安全生产形势不断趋好,这给我国危险品物流企业带来了良好的运营环境,也给竞争力较强的危险品物流企业带来了更好的发展机会。

2.经济和市场为国内危险品物流带来新的市场机会

危险品物流离不开国内的交通运输业和工业的发展。虽然目前我国经济处于下行,但是在全球仍保持较高增速的发展。从中国的经济中来看,工业仍是我国经济增长的助力因素,而在工业生产中,石油、天然气、化工材料等基础产品是必不可少的原料,而国内各个地区都需要发展,这为国内的危险品物流提供了市场基础。

此外,近年来,我国交通运输行业的投资也在持续增长,高速公路、铁路、港口、管道等运输基础因素在不断增长。另外,2016年我国还实行了“营改增”的税收改革,为我国物流运输企业减轻了税负工作。这些相关产业的发展,有了推动我国危险品物流产业的进一步发展,也为国内危险品物流企业带来新的投资机会。

3.技术的发展推动着国内危险品物流企业的革新

物流网、大数据为危险品物流增添了新的动力,如电子运单管理、车载GPS、视频系统、车辆防护电子系统等技术的出现,让危险品物流行业从源头到末端都实现了精细管理、安全运输、实时监控、全程防护等保障措施。

随着互联网和科技的不断发展,未来还会有新的技术结合到危险品物流行业,这为国内的危险品物流企业提供了良好的技术环境,也为新的投资者提供了新的市场发展契机。

五、中国危险品物流行业市场规模分析

我国危险品物流市场的发展最主要得益于石化行业的迅速发展。据统计2018年,我国危险品物流市场规模达到1.69万亿元,同比上涨13.4%,近年来保持着10%以上的增长速度。

我国危险品物流主要起源于石化产业链,通过将上游企业的原材料运输给下游加工企业来立足,因此该行业的市场消费企业大部分集中在东南沿海省份,因为这里的石化加工类企业更为发达,华东地区和华南地区合计占据着全国70%以上的市场比例。

六、中国危险品物流行业市场规模预测

我国经济长期向好的基本面在未来一段时间内不会发生改变,虽然有一定的下行压力,但是随着危险品物流的经营环境不断改善以及“一带一路”战略的实行,国内危险品物流在经济和工业以及全球一体化的发展下,将迎来更好的发展机会,未来行业的市场规模将会持续保持增长,预计到2025年我国危险品物流行业的市场规模将达到2.85万亿元,年复合增长率为6.20%。

七、中国危险品物流行业发展趋势分析

随着我国互联网相关技术的大面积应用,以及物联网时代的到来,我国整个物流行业都将得到大规模的技术支撑,作为急需新技术使用的危险品物流行业来说,新技术的应用将大大提升危险品物流行业的运行效率以及安全系数。

未来我国危险品物流发展将呈现四大趋势:供应链不断整合、物流企业园区化、物流信息电商化平台化以及环保安全智能化。

我国危险品物流行业发展趋势

1.供应链不断整合

众所周知,我国物流运输,包括危险品的运输,主要有三种方式,即公路、水路和铁路。对于大部分企业来说,它们只能提供其中一种运输方式,这就使得供应方存在一定程度的信息失效,即有可能有更加高效的运输方案,却由于企业无法或者不了解,无法提供三种方式综合考虑的最优方案,而只能退而求其次的在其中一种运输方式中进行最优方案的寻找。

这就表明,供给方仍旧有较大的发展空间,未来运输方案的整合性企业一定能够通过提供全渠道的、甚至是多渠道并行的最佳运输方案,来获得更佳的运输效率,从而实现更高的经济效益。

2.物流企业园区化

目前我国物流企业大多是进驻在物流园,与所服务的对象是独立规划的。这种规划方式对于大部分行业的物流企业来说,由于其通用性更好,因此更加得到物流企业的偏爱。

不过对于相对来说运输更专业的行业来说,比如危险品的运输,由于装卸的相对特殊性,对于本身驻扎在化工园区或者其他危险品园区的企业来说反而更加方便。因此随着市场的发展,能与危险品自身所在园区融合度更好的企业,便能通过装卸和专业性等优势,获得更好的市场反馈效果,未来也会有更多更有竞争力的企业通过长期的合作积累,进入化工园区或者其他危险品园区。

3.物流信息电商化平台化

国务院总理李克强曾表示要以“互联网+”为切入点,来推动智慧物流的建设。对于危险品物流来说,其对于安全性的防控要求,使得技术上对互联网+的需求也颇为强烈,常见的互联网优化工作包括企业认证体系、大量零散的车队和货物的整合、交易信息的及时准确可朔源以及潜在风险的排查工作等。

4.环保安全智能化

2017年国务院安全生产委员会印发《道路交通安全“十三五”规划》,其中着重提到要提升危化品车辆安全性,优化机动车产品结构,提升道路交通安全科技支撑能力,提高危险货物道路运输安全环保水平。

随着新技术的引入,常见的潜在安全指标的监控会更加地精确,比如胎压监测、辅助驾驶、路况检测等常见的智能驾驶技术的帮助,使得无论是事前防御,还是事中排查,或者事后追溯,都是更加方便有效,大大提高了行业的安全运行水平。

本公司出品的研究报告首先介绍了中国危险品物流行业市场发展环境、危险品物流行业整体运行态势等,接着分析了中国危险品物流行业市场运行的现状,然后介绍了危险品物流行业市场竞争格局。随后,报告对危险品物流行业做了重点企业经营状况分析,最后分析了中国危险品物流行业发展趋势与投资预测。您若想对危险品物流行业产业有个系统的了解或者想投资中国危险品物流行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等危险品物流。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计危险品物流及证券交易所等,价格数据主要来自于各类市场监测危险品物流。