��ӭ�������й�����ҵ�����Ż��벩���棡

һ��ʳ����ҵ�ſ�

ʳ���Ƕ��������������Ҫ���������֮һ,Ҳ���ճ���������벻���ĵ�ζƷ֮һ����ʳƷ�ӹ���Ӧ�����߲ˡ�ˮ��Ʒ������Ʒ������Ʒ�����ơ����ӹ������Լ���۸����ȹ��շ��档ʳ�β�����ʳƷ����Ҫ��ζƷ���ӹ�ԭ��,ͬʱҲ�����ڿ�����(��Ҫ����)����Ҫ��Դ,��ά���������ƽ�⡢��֯�����ѹ���������˷��Եȷ��涼������Ҫ���á�

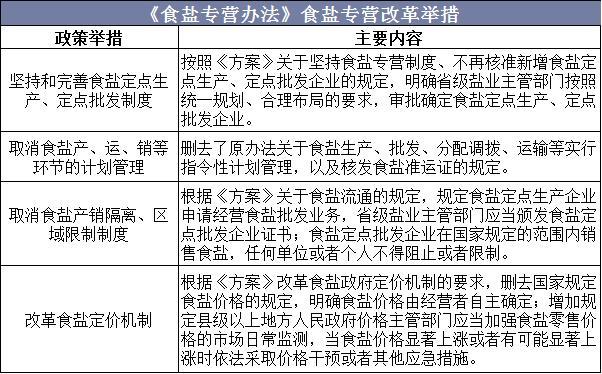

2016��4�£�����Ժ����������Ժ����ӡ����ҵ���Ƹĸ﷽����֪ͨ������ڼ��ʳ��רӪ�ƶȵĻ����ϣ��ƽ�������ṹ�Ըĸ2018��1�£�����Ժ����ʵ�С�ʳ��רӪ�취����ʳ��רӪ�ĸ�ٴ�������ۻ��Ƶĸ��£���ȷʳ�μ۸��ɾ�Ӫ������ȷ�����θı����ʳ�β�Ʒ�����ˡ�������ļƻ�����ģʽ�������������ƣ�ȡ���������ۣ������г��������ͷ��г��������г������ۻ��ƽ�����������ҵ���»��������г��������彫�о���������ʳ��Ʒ�֣����㲻ͬ����Ⱥ�����ʳ���߸���ֵ�Ķ�Ʒ����δ��������Ϊ������Ʒ��

�����й�ʳ����ҵ�г���״����

�ۺ��������й�ʳ����ҵ�IJ�����2014��1011.4���������2018��1185.4��֣��������Ϊ4.05%��������2019���ϰ��꣬�й�ʳ�β���Ϊ613.7��֣�ͬ������3.28%��

�����й�ʳ����ҵ������������2014��Ϊ987.5��֣���2018��������1179.6��֣�ͬ��������4.32%��������2019���ϰ��꣬�й�ʳ��������Ϊ610.1��֣�ͬ������3.17%��

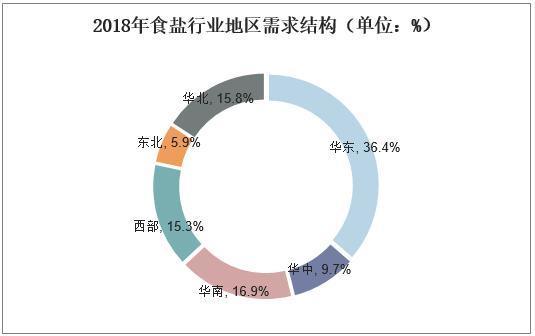

������ṹ������2018��ʳ����ҵ������������ռ��36.4%�����е�������ռ��9.7%�����ϵ�������ռ��16.9%��������������ռ��15.3%��������������ռ��5.9%��������������ռ��15.8%��

�����й�ʳ����ҵ������ַ���

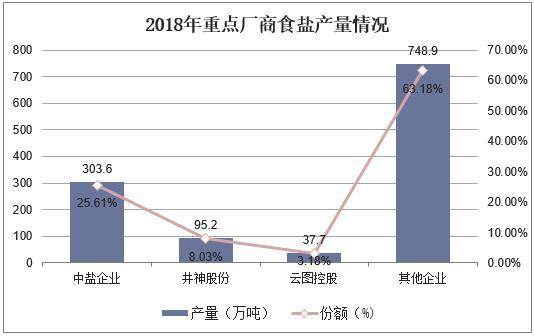

���ιɷ��ǹ�����ҵ��ͷ��ҵ��Ψһ�����Ψһȫ������ҵ�����й���ҵ��������˾(�³ơ����μ��š�)�ֹ�92.47%���ӹ�˾�������μ��Ű�������������еķ�ʽ����2013�����Ϲ㶫�����ա����졢ɽ��������㽭��������ʡ����ҵ��˾���������2018��������ҵʳ�β���303.6��֣��г��ݶ�ռ��25.61%������ɷ�ʳ�β���95.2��֣��г��ݶ�ռ��8.03%����ͼ�ع�ʳ�β���37.7��֣��г��ݶ�ռ��3.18%��������ҵʳ�β���748.9��֣��г��ݶ�ռ��63.18%��

����ɷ��ǽ���ʡ����ί�عɵ��β�Ʒ���λ�����ͷ��ҵ��������������ѡ�й�������ҵʮǿ��ҵ������ɷ���Ӫ���밴���ɷ�Ϊ�β�Ʒ���θ���Ʒ���λ�������ҵ���飬�����β�Ʒ����ʳ�Σ�ռӪ��20%����С��ҵ�Σ�ռӪ��30%�����������Σ��θ���ƷΪԪ���ۡ��Ȼ��Ƶȣ��λ�����ƷΪ���ռӪ��33%����С�մ�Ӫ�շ��棬��ͳ�ƣ���ֹ��2019��������ȣ�����ɷ�Ӫҵ����Ϊ31.49��Ԫ��ͬ���½�3.5%��������Ϊ2.35��Ԫ��ͬ������27.2%��

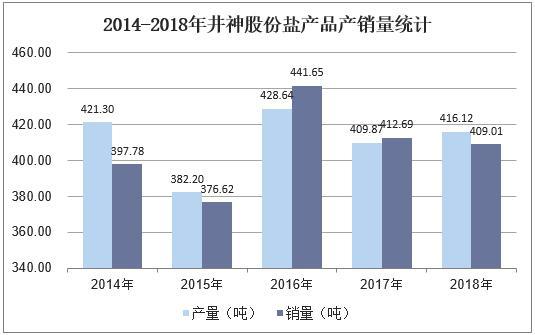

2018�꾮��ɷ��β�Ʒ���θ���Ʒ���λ�����Ʒ�ֱ�ռӪҵ�����51%��12%��36%�������β�Ʒ����ʳ�Σ�ռӪ��20%����С��ҵ�Σ�ռӪ��31%�����������Ρ��θ���ƷΪԪ���ۡ��Ȼ��Ƶȡ�2018�꾮��ɷ��β�Ʒ����Ϊ416.12��֣�����Ϊ409.01��֡�

�ġ�ʳ����ҵ������ݷ���

1����ҵ���߱���

������ҵ���нϸߵ����߱��ݡ����ݡ�ʳ��רӪ�취�����й�ʳ��ʵ�ж��������ƶȡ�����Ժ��ҵ���ܻ�������ʳ����Դ״�����Һ˶���ʳ�β��������պ������֡���֤������Ҫ��ȷ��ʳ�ζ���������ҵ����ʳ�ζ���������ҵ��������ʳ�Ρ�

���ݡ�����Ժ����ӡ����ҵ���Ƹĸ﷽����֪ͨ����������2016��25�ţ������ٺ�����ʳ�ζ���������ҵ��ȷ����ҵ����ֻ������������ʳ��������������ҵ����һ�塣��������ʱ�����ʳ���������������ж���������ҵ���к������������רӪ�ƶȣ�������ʳ�ζ���������ҵ��ʳ��������ҵΪ���������ٺ�����ʳ��������ҵ������ʳ��������ҵ�붨��������ҵ�沢���飬����������Ʒ��ͨ��ҵ���ô���ʳ����������������ʳ��������ҵ�ڱ��ֹ��пعɻ����ϣ�ͨ��Ͷ����ɡ�����Ͷ�ʡ���ҵ����ȷ�ʽ��������ʱ�����չս�Ժ�������Դ���ϡ�

��ˣ����й����е�ʳ��רӪ�ƶ��£�δ�����빤�Ų�������ȫ��ʳ�ζ���������ҵ�����е���ҵ��δȡ��ʳ���������ʵ���ҵ���������ҵ��

2���ʽ����

���ݹ��ҷ���ί2011��䲼�ġ���ҵ�ṹ����ָ��Ŀ¼��2011�꣩�����½�����������Ŀ��ģ�費����100���/�꣬��������ĿӦ������60���/�꣬���½��Ϸ������γ���Ŀԭ���ϲ��������ڴ�����£��½�������Ŀ������Ҫ�ڽ�����ڱ�Ͷ��������������豸װ�ã��Ӷ���DZ��Ͷ���߹��ɽϸߵ��ʽ���ݡ�

3����Դ����

����ҵ�ṹ����ָ��Ŀ¼��2011�꣩�����½�������Ŀ�Ĺ�ģ����˽ϸ�Ҫ����Ӧ������Ҫ�½�������Ŀ�߱���Ӧ����Դ���������У���ˮ���ζ����̲ɹ���գ�������������Ҫռ�ô�����������Դ������ҵ��ӵ���㹻�������Դ��Ӱ�������IJ���������������ҵ��ӯ��������������������ҵ����Ҫӵ���δ����ḻ�����ο���ȷ������ԭ���ϵĹ�Ӧ��

�塢�й�ʳ����ҵ��չ���Ʒ���

��ҵ���й���Ҫ�Ļ�������ҵ,ʳ���¹�����Ⱥ�����彡����Ϊ������ҵ���Ƹĸ�˳������,����Ժ�䲼���°桶ʳ��רӪ�취��,��ʳ��������ȫ�ܿش�ʩ�������¼�����涨:һ������ʳ�μ������;���ǽ�����ȫ������Ϣ�Ǐ���ʾ�ƶȵĹ涨;�����Ϸ���ҵ���εȷ�ʳ��������ʳ���г�;���ǽ�һ�����Ʒ�������,�Ӵ��Զ����Ϊ�������ȡ�����֮��,ʳ������ʳƷ����,��Ӧ���ϡ�ʳƷ��ȫ��������ص�ʳƷ��ȫ���ұ��Ĺ涨��Ϊ��һ����ʵʳ��������ȫ��������,ǿ��ʳ��������ȫ���,ȫ�����ؼ�ܲ��Ŷ�ʳ����ҵ������Ӫ״��������������ϵ����ȫ���������Ų�,��̿�չ��һϵ��ʳ�β�Ʒ����ר��ල��졣

��Ʒ������ҵ����������ҵ����Ҫ��ɲ���,��Ʒ������ҵ�Ľ�������չ�����ش�Ʒ���η�չ����ҵ��״�������DZ���ϵ����ȫ,ȱ����Ʒ���η���Ĺ淶���ļ�,�����ȷ��Ʒ���εķ����������Ҫ���塣��һ,���ڼ�ܲ�����˵,����ҵ���Ƹĸ����,��ȷʳ�β�Ʒ����ӱ�����Ϊ��ܹ���ָ������,������ά����ҵ�г�����,�ٽ���ҵ�г��淶��������չ���ڶ�,������ҵ��˵,��ȷʳ�β�Ʒ����ӱ�������ȷ������ҵ���������з���Ϊ,�����Ʒ��ʳ�δ��ִ����ҵ��,��ȷʳ�β�Ʒ������������ҵ��ѧ�����ƶ���ҵ��,��һ���̶���ά���˹�ƽ�������г�����������

������������ս����,����ҵ�ĸ������ʱ��,ʳ��������ҵ��������ϴ�Ƶĸ�֡���ҵ�����ʤ��̭�IJпᾺ��,��ֿ�����Ʒ���β�Ʒ���г���һ������֮·����ν��������,��ҵץס��һ����,���ڸĸﴴ��,���ܲ��Ϸ�չ׳���Լ�,��֮���̲��Էⱻʱ���ĺ�������̭�����Ľ�������ҵ���Ƹĸ��ʳ�ε�������ȫ����,���Զ�Ʒ���η�չ����ҵ��״��������������,ּ��Ϊ��ܲ��š�������ҵ������������������Ա����һЩ˼������ʾ,�����ڹ淶ʳ��������ҵ��������չ��

����˾��Ʒ���о��������Ƚ������й�ʳ����ҵ�г���չ������ʳ����ҵ��������̬�Ƶȣ����ŷ������й�ʳ����ҵ�г����е���״��Ȼ�������ʳ����ҵ�г�������֡�������ʳ����ҵ�����ص���ҵ��Ӫ״�����������������й�ʳ����ҵ��չ������Ͷ��Ԥ�⡣�������ʳ����ҵ��ҵ�и�ϵͳ���˽������Ͷ���й�ʳ����ҵ���������������ɻ�ȱ����Ҫ���ߡ�

���о�����������Ҫ���ù���ͳ�����ݣ����������ʾ��������ݣ����ɼ����ݵ�ʳ�Ρ����к�۾���������Ҫ���Թ���ͳ�ƾ֣�������ҵͳ��������Ҫ���Թ���ͳ�ƾּ��г��������ݣ���ҵ������Ҫ�����ڹ�ͳ�ƾֹ�ģ��ҵͳ��ʳ�μ�֤ȯ�������ȣ��۸�������Ҫ�����ڸ����г����ʳ�Ρ�