欢迎您光临中国的行业报告门户弘博报告!

一、中国海鲜行业发展现状

1、中国海鲜产业分布及产量

6月11日、12日,北京西城、丰台共新增3例新冠肺炎确诊病例。西城的病例此前曾在6月3日去过丰台新发地菜市场采购海鲜和肉。对此,6月12日,新发地市场相关负责人表示,目前新发地只有牛羊肉大厅暂时封闭,原因是疑新增病例曾到大厅,为骑自行车前往。目前整个牛羊肉大厅正在消毒中,有进展将及时对外公布。另外,北京丰台新增的例新冠肺炎确诊病例均为中国肉类食品综合研究中心员工,有消息称其曾到新发地、京深海鲜市场等执行抽检任务。6月12日,京深海鲜市场的出入口目前已经关闭,保安拉起了警戒线,无论是商户还是消费者都无法进出。

北京这起新发地聚集性感染事件中,“在三文鱼砧板上发现了新冠病毒”让国人惶恐。各商超纷纷下架,饭店餐桌上也没有踪影,甚至还连累了其他水产品。在未查明追查新冠病毒来源前,相关水产品行业受到冲击。

中国海鲜产业主要集中在一部分区域,特别是以北方的辽宁、山东以及南方的浙江省、福建省和广东省附近区域最为密集。其中山东省位居中国海鲜生产业的首位。

中国海鲜产业分布

海鲜生产业的地域集中情况跟临海的先天优势与便利的贸易港口有着紧密的联系。而海鲜消费水平除了地区的经济状况之外还跟地理因素、世代累积的饮食习惯息息相关。

我国沿海地区基本分布着海鲜水产养殖基地,商品鱼基地如渤海主要养殖的海产品有小黄鱼、带鱼、海参、鲍鱼、扇贝等,东海的带鱼、大黄鱼产量都占全国产量的90%以上、乌贼超过80%。浅海滩涂养殖基地如渤、黄海,其海带产量占全国的4/5以上。

我国海水产品养殖基地分布

从大方向来讲20世纪90年代以来,我国海洋经济以两位数的年增长率快速发展。主要表现为:活动范围多方向扩展,经济总量迅速增加,增长速度快于全国国民经济增长及一直处于领跑地位的沿海发达地区经济的增长。在众多沿海国家和地区,海洋经济成为区域经济发展的新的增长点。这也预示着我国经济的发展将越来越多地依赖于海洋,国家也高度重视海洋经济的发展。而海洋生物资源开发与高效综合利用,将极大促进我国海鲜行业的发展。

从民众基础层面来讲:国内目前的海鲜市场具有巨大的消费潜力,消费份额占比逐渐扩大。一线城市稳步增长,二、三线城市紧跟不断扩张。随着国内居民收入水平的不断提高,中产阶级预计未来将持续扩容,瑞信全球财富报告称,国内中产阶级人数已增长至全球首位,达1.09亿人,占全国人口的11%。以中产阶级为代表的中高收入人群,在饮食消费上有更高诉求,预计这将带来居民在饮食结构上的持续改善和升级,海水产将受益,海鲜水产消费量将得到提高。无论是从整体消费频率还是消费人群基数来看,中国的海鲜市场都迎来了前所未有的大好机遇。

从外部层面来讲未来海洋渔业基础设施状况显著改善,科技支撑能力显著提升,海水养殖生态健康高效,渔船数量和捕捞强度与渔业资源可再生能力大体相适应,海水产品供给品种丰富、质量安全,海洋渔业生态环境明显改善,渔民生产生活条件也将显著改善。

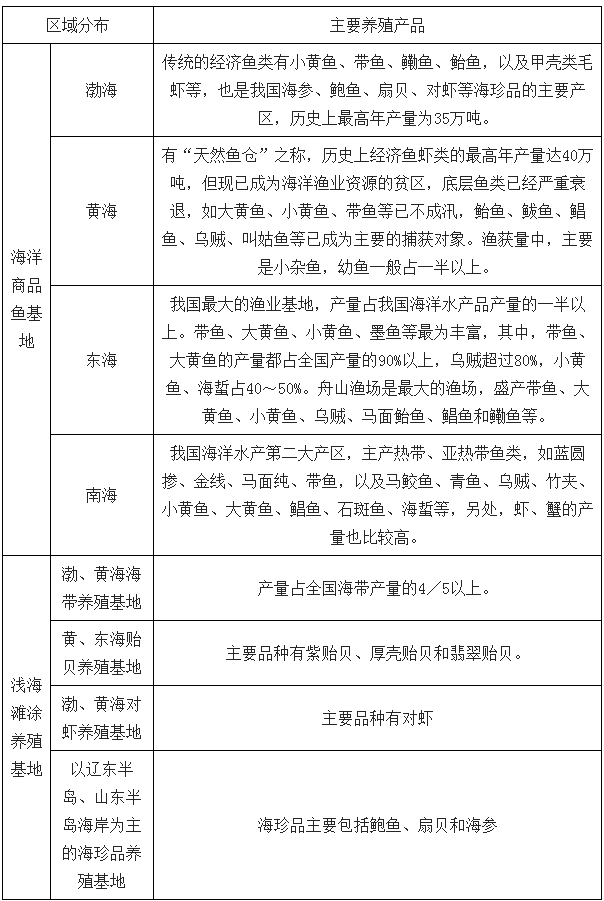

2018年我国水产品总产量为6458万吨,与2017年相比变化不大。2020年初,农业农村部于渔业改革创新高质量发展推进会上透露,2019年全国水产品产量保持在6450万吨左右,与2018年基本持平。

2015-2019年中国水产品总产量情况

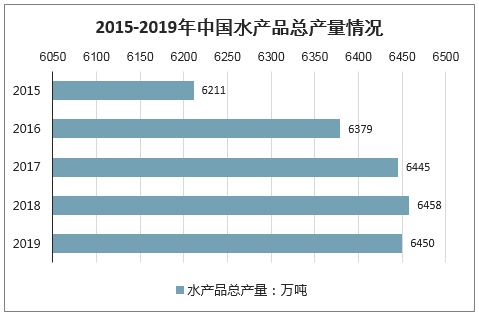

2018年,我国天然生产水产品产量1466.6万吨,占比77.3%。人工养殖水产品产量为4991.1万吨,占比77.3%。农业农村部副部长于康震在渔业改革创新高质量发展推进会上表示,2019年我国水产品养殖约5050万吨,同比增长1%左右。产业结构进一步优化,养捕比达到78:22。

2015-2019年中国水品养捕比情况

2、中国人均海鲜消耗量

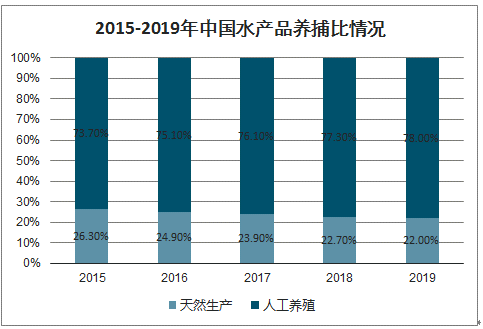

中国是水产大国,水产品产量占全球总产量1/3以上。中国同时是全球最大的海鲜消费市场。随着国民生活水平提升,中国人均水产消费量也在稳步攀升,从1990年的人均11.5公斤,到2006年的26公斤。据联合国粮农组织预测,2020年中国人均海鲜消耗量将达36公斤。

2006-2020年中国人均海鲜消耗量

3、中国水海产品进出口分析

随着国民消费水平的提升以及民众对海产的认知不断增强,海鲜在日常饮食结构中的比例提升,大大推动了中国海产进口体量。

我国水产品进出口实现较快增长,再创历史最好水平,主要得益于以下几方面因素。

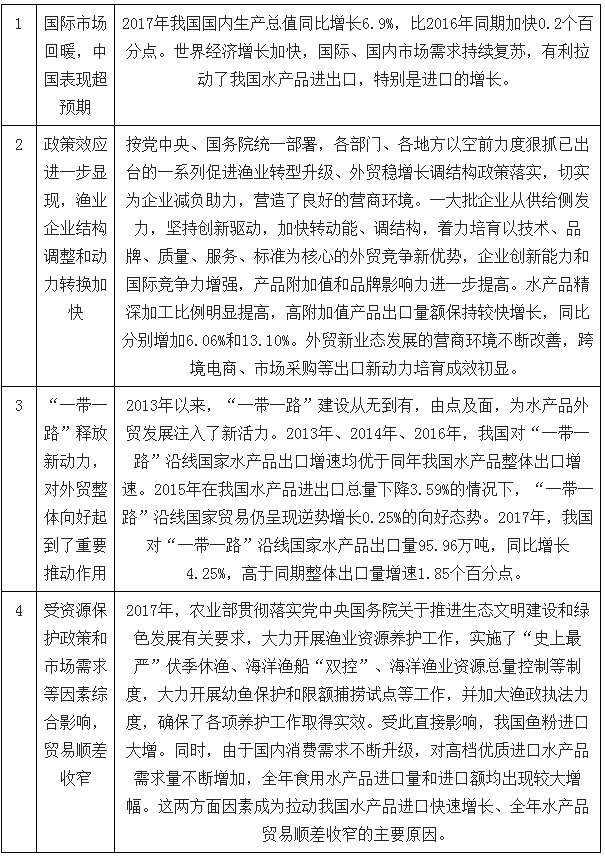

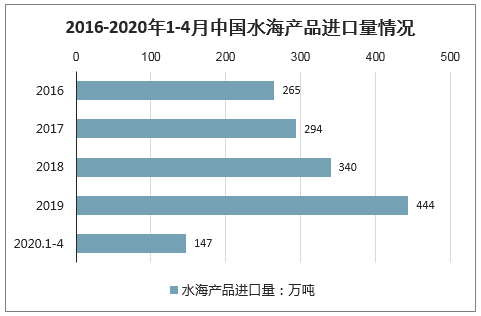

2019年中国水海产品进口量444万吨,同比增长30.5%。水海产品进口金额为109.28亿美元,同比增长37.6%。成为全球第二大海产品进口市场,仅次于美国。

受疫情影响,2020年1-4月中国水海产品进口量仅小幅度增长,2020年1-4月中国水海产品进口量为147万吨,同比增长4.5%。进口金额为45.18亿美元,同比下降8.4%。

2016-2020年1-4月中国水海产品进口量情况

2016-2020年1-4月中国水海产品进口金额情况

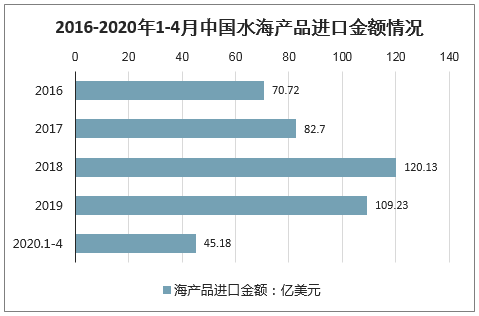

我国还是世界上重要的水海产品出口国之一。2009-2019年间,我国水海产品出口经历了一个快速增长到稳定波动的发展过程。2009-2014年为快速发展期,2009年的出口数量为209万吨,出口金额为68.1亿美元,到2014年出口数量就已接近翻番,出口金额增长了近2倍。2018年,我国水海产品出口规模和出口金额皆创下新高,出口数量为425万吨,出口金额为220.0亿美元。2019年,水海产品出口表现不如2018年,出口数量419万吨,出口金额203.3亿美元,皆不及2018年,一方面是受国外需求疲软所困,另一方面是受国内生产成本上升所抑制。

从出口品种看,我国主要出口头足类、对虾、贝类、罗非鱼、鳗鱼等。按出口数量计,2019年,日本是我国第一大出口地,之后是东盟、欧盟、韩国、美国等地。

2015-2019年中国水海产品出口规模情况

4、海鲜相关企业分析

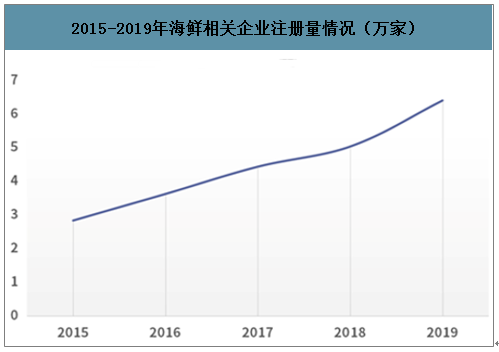

数据显示,我国共有海鲜相关企业39.30万家,其中企业状态为在业/存续的共有26.07万家。从海鲜相关企业注册量来看,2015年开始的五年来,海鲜相关企业注册量稳步增加,2015年共注册2.83万家。2019年,相关企业的注册量和新增速度都达到了最高点,共6.40万家,同比增长27.2%。

2015-2019年海鲜相关企业注册量情况(万家)

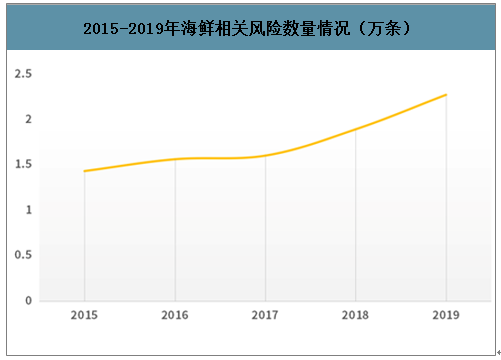

海鲜相关企业注册量增加,海鲜行业风险提高。企查查数据显示,2015年以来的五年内,海鲜行业的风险数量逐年递增,2019年的风险数量和风险新增量达到五年之最,共2.27万条,同比增长率为20.1%。

2015-2019年海鲜相关风险数量情况(万条)

二、疫情后的水产品行业发展方向:短期、中期、长期

往年的春节,是水产品的传统销售旺季,春节里的各类聚餐、宴席催生了大量的水产品需求。然而,2020年初爆发的新冠疫情,让整条水产品产业链都迎来危机,疫情的影响已经开始体现。

短期:水产品产销对接极不畅通。疫情管控措施下,物流几乎中断,餐饮企业退单严重,水产品加工企业持续停工,市场交易量严重不足,导致上游养殖者及中间各级经销商库存积压现象严重,生鲜产品库存成本高企,直接影响了源头养殖者以及各级经销商的收入,部分小型市场参与者或因无法承受疫情期间导致的亏损而被淘汰出局。国际贸易方面,疫情让全球水产品行业陷入恐慌。由于担忧疫情会影响中国的水产品进口需求,国外水产品特别是高档海鲜的价格出现断崖式下跌。出口方面,目前已有多个国家采取入境管制,对中国出口的水产品态度审慎,在我国未完全控制疫情情况下,水产品出口同样不容乐观。

中期:待疫情结束后,预计大众会出现报复性消费现象,届时水产品市场将逐步回暖。此外,2020年是我国“十三五”的收官之年,按照《全国渔业发展第十三个五年规划(2016-2020年)》,我国2020年目标水产品总产量6600万吨;国内捕捞产量实现“负增长”,国内海洋捕捞产量控制在1000万吨以内。乐观预计我国4月底前能战胜新冠疫情的情况下,基于近年来水产品总产量趋于稳定,2020年实现水产品总产量6600万吨有一点难度,但实现国内海洋捕捞产量1000万吨以内问题不大。

长期:随着人们收入水平的提升,健康保健意识的加强,以及冷链物流的发展,我国的水产品消费市场预计将长期保持增长,特别是农村市场。此外,相比野生陆地动物,野生海鲜产品更为健康,在国家逐步发布政策法律禁止野味交易的情况下,野生海鲜产品或实现替代需求导致的增长。但在国家“养殖为主”的方针下,未来养殖水产品的市场规模更为广阔。

本公司出品的研究报告首先介绍了中国海鲜行业市场发展环境、海鲜行业整体运行态势等,接着分析了中国海鲜行业市场运行的现状,然后介绍了海鲜行业市场竞争格局。随后,报告对海鲜行业做了重点企业经营状况分析,最后分析了中国海鲜行业发展趋势与投资预测。您若想对海鲜行业产业有个系统的了解或者想投资中国海鲜行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等海鲜。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计海鲜及证券交易所等,价格数据主要来自于各类市场监测海鲜。