��ӭ�������й�����ҵ�����Ż��벩���棡

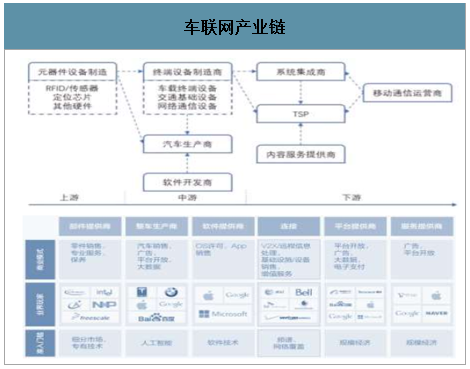

��������ҵ�����ϳ�����Ҫ��Ϊ���Ρ����κ������������֡����Σ���Ҫ����RFID/����������λоƬ������Ӳ����Ԫ�����豸�����̡����Σ���Ҫ�����ն��豸�����̡����������̺����������̡����Σ���Ҫ����TSP��ϵͳ�����̡����ݷ����ṩ�̺��ƶ�ͨ����Ӫ�̡�����ҵ����������Ϊ����λ�ã�һ������Ϊ�նˡ�����������ļ����ߣ����нϴ�Ļ���Ȩ��ͬʱҲ�ڿ�չ�����ij���������Ϣ����ҵ��ͨ��оƬ��ͨ��ģ�������漰ͨ�ż������ż��ϸߣ���Ҫ�������ǻ�Ϊ�����ơ������Լ�����ĸ�ͨ��Ӣ�ض���ͨ����ҵ������ҵ����������ͨ����Ӫ�����й��ƶ����й���ͨ���й�����Ϊ����ͬʱ��Ӫ��Ҳ�ڻ�����չ��������������ҵ��������Ϣ�����ṩ�̷��棬�����˴�ͳTSP��Ӧ���簲���ǵȡ�����������TSPƽ̨�Լ����˳�������ҵ��ҵ����������ҵ����������������ҵ����ļ����ڳ����ն��豸����ͨ�����豸��������������Ϣ�����ݷ�����г��ո������ż��ϵ͵Ļ��ڡ�

��������ҵ��

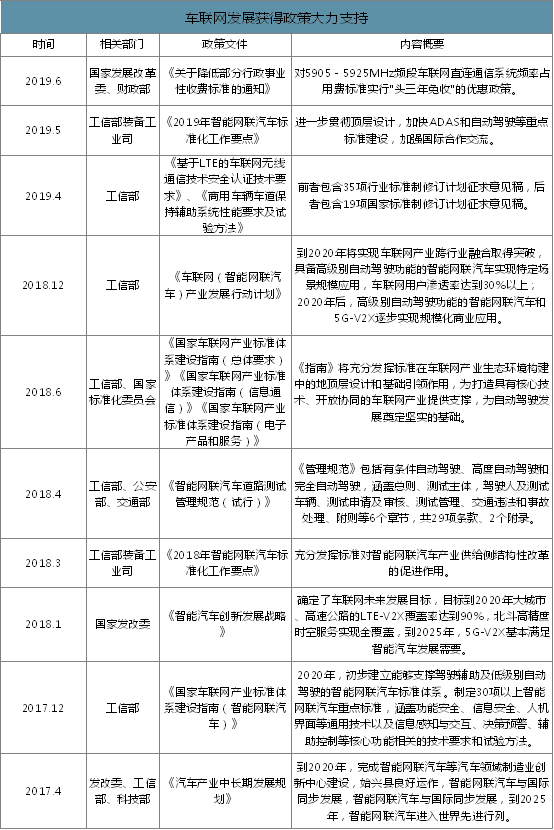

������������Ϊ5G���Ӧ���г�����ҵ��չ�õ�����֧��

�ݱ��������Ų��������ױ�ʾ��5GӦ��80%�����������֮���ͨѶ�����ƶ�״̬������������һ���г����ܾ��dz������������˼�ʻ����Ϊ������5G������Ӧ�ã������������һ��Ӧ�á������ױ�ʾ���Ų������о��ƶ��������ķ�չ�������뽻ͨ��������ɹ�ʶ���ӿ��ƶ���·���ֻ������ܻ����졣���⣬2020��1��11�գ����й��綯�������˻�����������̳�ϣ���������2020��7��1�գ���������Դ�������������ٴ����£�ͬʱ��ʾ�����й������ڵ�·�ĸ��췽����������5GLTE-V2X����

��������չ������ߴ���֧��

5G��ģ�������ڼ�������ʱ�����ܶȡ��߿ɿ���ͨ������Ϊ��������ͻ�ƿ�

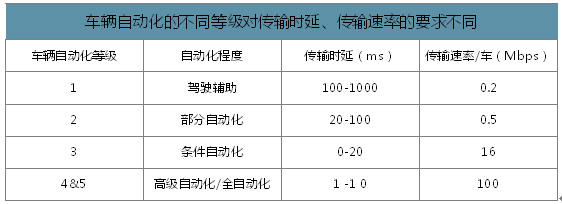

5G��2019�����Ԥ���ýΣ�2020���ݼ���ʼ��ģ���ã�ʱ���ٽ���5GΪ��������չ�ṩ֧�š���Ϊ��������Ϣ�ķ��Ͷˡ����ն˺��м̽ڵ㣬��Ϣ���ݹ��̱��뱣֤˽���ԡ���ȫ�Ժ����ݴ����ʣ�ͨ�ž����ϸ��ʱ�����ơ�Ŀǰ���о��ij�����ͨ�����ݵ��ܼ�ʹ���Լ�Ƶ����������ʵʱ��Ҫ��dz��ߣ�Ȼ����������ͨ�ż���������(��������ٶȺ�������)��ͨ��ʱ�Ӵﲻ�����뼶������֧�ְ�ȫ��������5G��/�����ܼ����������͵��豸�������Ĵ���ؼ�С�����������˴�����ʱ��������⣬��5G��ʱ�Ӵﵽ�˺��뼶������ͨ��������Ƭ�ȴ��¼������ṩ����1ms�˵���ʱ�Ӻ���10Gbps��ֵ���ʣ������˵���ʱ�߿ɿ�������Ϊ��������չ�����ͻ�ƿڡ����������ͼ�ʻ����һ�ֿƼ����������µ����˼��������ܼ�ʻ�ڼ��ٽ�ͨ�¹ʡ���ߵ�·�����������ʡ�������Ӫ���õȷ�����о�DZ�ܣ��ѳ�Ϊδ��5G�������Ҫ����ҵ�������ݲ�ͬ���Զ�����ʻ�ȼ���Ҫ���E2E����ʱ��Ҳ������ͬ������KPI���±���ʾ�����ܼ�ʻ��5G����Ĵ���ʱ�ӡ��ɿ��ԡ�����Ҫ����dz��ߣ��������ܼ�ʻ�����£�5G���縲���ܵ�·�����������������ٶȵ��ڶ�����Ӱ�죬��Ҫ���Ӿ�ϸ�ij������滮���������

�����Զ����IJ�ͬ�ȼ��Դ���ʱ�ӡ��������ʵ�Ҫ��ͬ

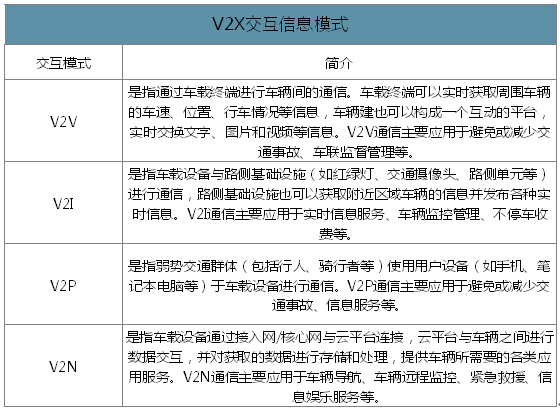

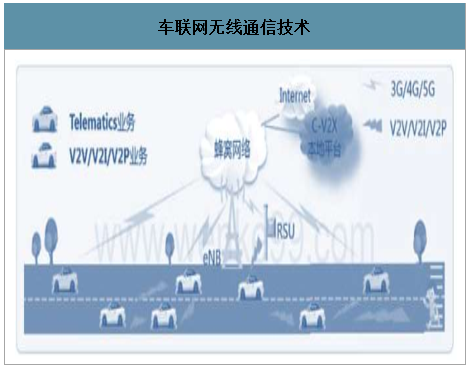

ͨ�ż��������ٽ�����Ӧ�ó����õ���ȷ���壬��������������й���������ѧ������й�����ǿ��ս�Ա��Ƶġ�����������Դ��������·��ͼ���У����������������������壬��������������ָ�����Ƚ��ij��ش���������������ִ������װ�ã����ں��ִ�ͨ�������缼����ʵ�ֳ���X������·���ˡ��ƶ˵ȣ�������Ϣ�������������߱����ӻ�����֪�����ܾ��ߡ�Эͬ���Ƶȹ��ܣ���ʵ�֡���ȫ����Ч�����ʡ����ܡ���ʻ�������տ�ʵ�����������������һ��������V2X(VehicletoEverything)�dz���������꣬��������ͨ�ż���V2X�ǽ�������һ�����������ӵ���һ����Ϣͨ�ż���������V����������X�����κ��복������Ϣ�Ķ���ǰX��Ҫ���������ˡ���ͨ·�������ʩ�����硣V2V����Ľ�����Ϣ��ģʽ���������복��V2V��������·��V2I���������ˣ�V2P�����������磨V2N��֮��Ľ�����

V2X������Ϣģʽ

V2X�����ˡ�����·���ơ��Ƚ�ͨ����Ҫ���л�����ϵ��һ�𣬲�������֧�ų�����ñȵ�����֪�������Ϣ���ٽ��Զ���ʻ�������º�Ӧ�ã��������ڹ���һ���ǻ۵Ľ�ͨ��ϵ���ٽ������ͽ�ͨ�������ģʽ��ҵ̬��չ������߽�ͨЧ�ʡ���ʡ��Դ��������Ⱦ�������¹ʷ���Ч�ʡ����ƽ�ͨ����������Ҫ���塣

����������ͨ�ż���

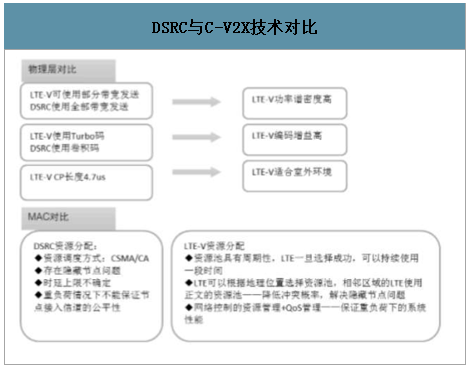

��V2Xͨ�ż������ϣ��й���ͷ���ز���C-V2X������·�ߴ����ʤ����ר�ö̾���ͨ�ţ�DSRC���ą�չ�����Ѿá�����1992�꣬��������������Э�ᣨASTM�����Ѿ���ʼ��չDSRC��������ʱ��Ҫ��Ե���ETC������

DSRC����Ե��ƶ�������Wi-Fi�������ڵ����͵��ӹ���ʦЭ��(IEEE���ƶ��£��������Ƚ���Ӧ�õ����복ֱ��ͨ�ŵĸ����ƶ���������DSRC�IJ������ܲ����ȶ�����Դ���ڻ���Wi-Fi�Ľ���DSRC�������о����ԣ������ڸ��ٳ��������ܶȳ����¿ɿ��Բʱ�Ӷ����ϴ�DSRC�ļ���ȱ�ݣ���ҵ���������ڷ��Ѽ����Ļ������������V2X�Ĺ��룬��Ϊ���Ѽ�������Ը����ƶ�������Ƶģ�C-V2X�ɴ�Ӧ�˶�����

C-V2X��C��Cellular��V2X����vehicle-to-everything��ָ����������Ϣ���������ǻ��ڷ�������ij�����������C-V2Xָ��LTE-V2X��5GV2X��ƽ���ݽ���������֧�����е�LTE-V2XӦ�ã���֧��δ��5GV2X��ȫ��Ӧ�á�������ǿ���3GPP��̬ϵͳ���������Ƶķ������縲�ǣ��ɴ������δ���Զ���ʻ�ͳ���������ɱ���

DSRC��C-V2X�����Ա�

�����DSRC�����ij��죬LTE-V֮�������Ƴ��Ľ϶�ʱ���ھͻ�ù㷺��ע�������߱�һЩ��Ҫ���ƣ�һ�ǣ�LTE-V���ظ�ʹ�����еķ䳲ʽ����������Ƶ�ף���Ӫ�̲���Ҫ����ר�õ�·���豸�Լ��ṩר��Ƶ�ף����ǣ�DSRC��������ȫ����߱����ƣ����Ǻ��ѱ�֤����ʵʱ��������δ�������ܼ�ʻʱ����LTE-V�����ܽ�ͨϵͳ�������߱���Ȼ���ƣ����ǣ�LTE-V��DSRC�Ĺؼ��������������MAC��Ҳ���ڲ��죬LTE-V�ڼ�������ָ���ϴ������ơ�

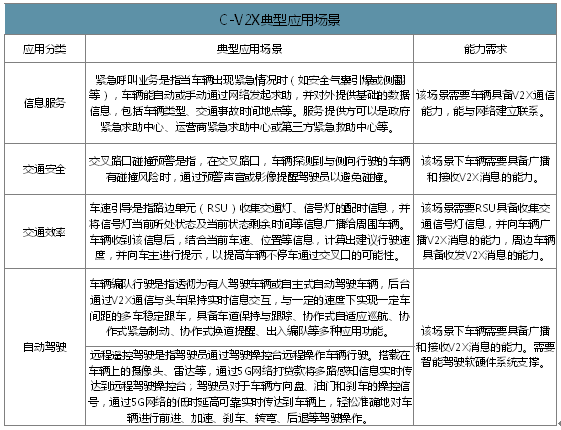

C-V2X����Ӧ�ó������������ˡ�����·����ƽ̨֮���ȫ��λ���Ӻ�Ч��Ϣ������C-V2XĿǰ������Ϣ������Ӧ����ͨ��ȫ��Ч����Ӧ�÷�չ����������֧��ʵ���Զ���ʻ��Эͬ������Ӧ���ݽ���C-V2X���͵�Ӧ�ó�������������Ϣ������Ľ�������ҵ��ͨ��ȫ��Ľ���·����ײԤ������ͨЧ����ij����������Զ���ʻ���Զ��ң�ؼ�ʻ�����������ʻ�ȡ�

C-V2X����Ӧ�ó���

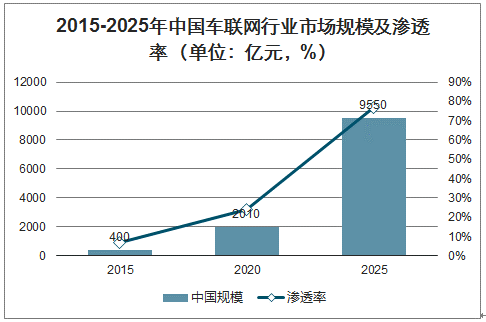

�й���������չ���ڵڶ��Σ�Ԥ�Ƶ�2025���г���ģ�����ﵽ�ӽ����ڼ���

��������չ���Է�Ϊ����Σ���ǰ�����ڵڶ��Ρ����������������Ρ��������ķ�չ�������ڵij�����Ϣ��ʼ�������߱������������������ڵ�ǰ�����������Σ�ͨ��V2X��������·��ʼЭͬ������δ�����ǻ۳��нΣ���·Эͬ�����ܽ�ͨ���Զ���ʻ�й㷺Ӧ�ã����ɻ�ȱ��

���������ߺʹ���ҵ�ķ�չ����������ҵ����������ҵ��ģ��������Ԥ��2020��ȫ��������������������70�ڣ���������ռ������������������10%������������Ŀǰ���ٳ����о�����ȷ��չ������г��������ڸ�������չ����ռ�ݴַݶ��Ԥ�⣬��������������������������ҵ�������߲�������������������Ԥ��2020�꣬�й������������������ﵽ6000���ģ�����⣬Ԥ��2020�꣬ȫ��V2X�г���ͻ��6500��Ԫ���й�V2X�û�������6000�����ʳ���20%���г���ģ����2000�ڡ���λ�ڳ�����������ҵ���ϵķ����̡������ṩ�̡�Ӳ���̡�ͨ����Ӫ�̷ֱ�ռ��61%��12%��17%��10%���г��ݶԤ�ƣ���2025����5G���ٽ������ҵ������ȿ����������ƶ��£��й����������ʻ�������77%���ҵ�ˮƽ���г���ģ�����ﵽ�ӽ����ڼ���

2015-2025���й���������ҵ�г���ģ�����ʣ���λ����Ԫ��%��

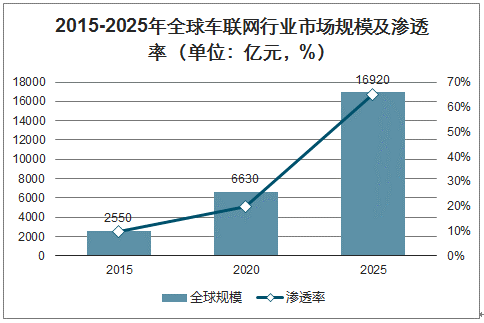

2015-2025��ȫ��������ҵ�г���ģ�����ʣ���λ����Ԫ��%��

����˾��Ʒ���о��������Ƚ������й���������ҵ�г���չ��������������ҵ��������̬�Ƶȣ����ŷ������й���������ҵ�г����е���״��Ȼ������˳�������ҵ�г�������֡������Գ�������ҵ�����ص���ҵ��Ӫ״�����������������й���������ҵ��չ������Ͷ��Ԥ�⡣������Գ�������ҵ��ҵ�и�ϵͳ���˽������Ͷ���й���������ҵ���������������ɻ�ȱ����Ҫ���ߡ�

���о�����������Ҫ���ù���ͳ�����ݣ����������ʾ��������ݣ����ɼ����ݵȳ����������к�۾���������Ҫ���Թ���ͳ�ƾ֣�������ҵͳ��������Ҫ���Թ���ͳ�ƾּ��г��������ݣ���ҵ������Ҫ�����ڹ�ͳ�ƾֹ�ģ��ҵͳ�Ƴ�������֤ȯ�������ȣ��۸�������Ҫ�����ڸ����г���������