欢迎您光临中国的行业报告门户弘博报告!

支线航空市场一般指非主干线城市之间往来的航空市场,是航空运输业的重要组成部分,支线航空市场旨在提高航空运输的覆盖率和中小城市的航空通达性,满足商务、旅游、探亲等多样化的出行需求,对于推动区域社会经济发展有着十分重要的作用。

一、支线航空的发展历程

1.国际支线航空业的发展历程

支线航空最早起源于欧美,并自上世纪70年代起进入快速发展阶段,目前美国拥有世界上最发达支线航空网络。美国1978年放松航空管制后,各个大型干线航空公司开始致力于建设、完善航空枢纽,支线航空也获得蓬勃发展,成为航空枢纽运转的重要组成部分,极大地促进美国航空运输业的整体发展。

支线航空网络在北美、欧洲等成熟的航空市场占整个航空网络的比例较高。目前北美有2/3的机场由支线航空公司独飞。到2010年,全球第一大机场亚特兰大起降航班中有31.8%为支线航班,美国第二大机场芝加哥机场则有63.3%为支线航班。同时,为支持偏远地区通航的权益,加强国家航线网络的通达性,美国国会宣布启动为期十年的“基本航空服务”计划,为提供边远地区支线航空服务的航空公司提供财政补贴。

欧美地区支线发展比较成熟,欧洲国家认为除了枢纽与枢纽之间以及大城市与大城市之间的航空运输以外的均为支线航空。在北美、欧洲等成熟航空市场,赶制航线互相搭配,已经形成轮辐式枢纽航线网络,同点对点航线网络相互补充,满足各类旅客的服务需求。

在较为成熟的航空市场中,遵循市场规律调节资源配置,整体市场态势相对稳定和向上。轮辐式枢纽航线网络是由干线航空公司与支线航空公司签订协议,通过“分配票价”或“服务费”的方式对联合运营收益进行分配,支线航空公司负责从中小城市等非枢纽地区运送乘客到干线航空公司所在的枢纽机场,再由干线航空公司提供国内或国际远程航线的服务。一般来说,干线航空公司负责计算航线收益、规划航线布局,并规定支线航空公司的航线、航班时间和频率、机票价格折扣程度等等;支线航空公司负责将分散在非枢纽地区的需要长途旅行的乘客集中到某一枢纽机场,并保证基本的旅客人数,以及准确的到达时间等。

干支航空公司通常会以协议的方式来规定收益分配方式和比例。收益分配方式一般由有两种即“分配票价”式和“服务费”式的协议。

(1)分配票价式

即假设一条航线从某二级城市机场出发,到达另一跨洲目的地城市机场,整个行程分为该二级城市机场到某枢纽机场,某枢纽机场到最终目的地机场两段。这两段分别由支线航空公司和干线航空公司负责运营,旅客只需要购买一张机票,所得收益由两家航空公司根据协议好的比例进行分配。

(2)服务费式

即干线航空公司补偿支线航空公司的航班运营成本之后,再按照该成本的一定比例付给支线航空公司固定的提成。

2.我国支线航空业的发展历程

随着航空出行需求增长,我国支线航空近十年也得到了快速发展。在国家行业及地方政策的支持下,支线航空已经在民航运输体系和中国建设基本航空服务的民航发展规划中占据了不可替代的地位。

目前我国航空干线网络已经基本形成规模,支线机场可以与已有的航空干线网络对接,利用中转联程的运作模式,即可形成完整的“空中高速公路”网,广泛地实现中小城市交通的快速通达,推动我国民航覆盖的地区范围。

二、市场发展格局

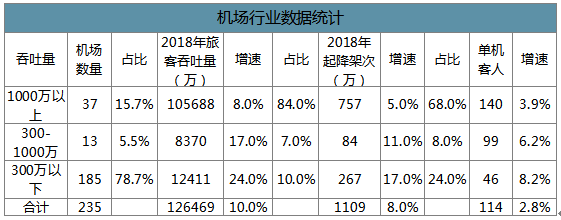

截止2018年底我国共235座机场,其中吞吐量在千万之上的37座,占比16%,300-1000万吞吐量的机场13座,占比5.5%,合计21.2%,300万吞吐量以下的机场占比达到了79%。

机场行业数据统计

从2017年控总量调结构以来,一线核心机场的时刻总量增速受到了限制,支线机场获取时刻增量高于一线机场。因此,2018年300万以下机场的起降架次增速17%,超过行业9个百分点,超过千万级别机场增速12个百分点;旅客吞吐量增速更是达到24%,较行业整体10%的增速超出14个百分点。从复合增速看,2013至2018年,国内支线机场吞吐量年均增长20%,远高于国内机场吞吐量11%的增长速度。

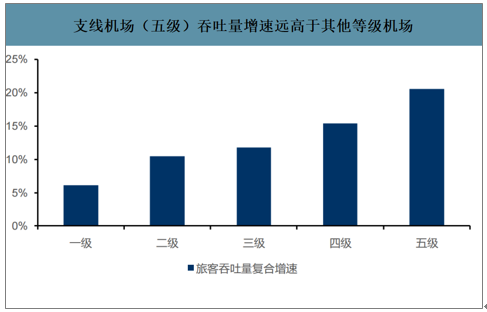

支线机场(五级)吞吐量增速远高于其他等级机场

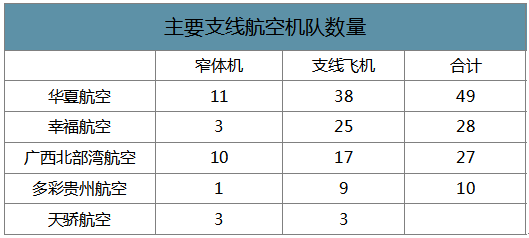

我国航空市场,干线与支线是相对独立的市场竞争格局,三大航为首的网络型服务公司主力在干线市场,以自身核心枢纽基地(北上广等一线门户枢纽)为发力点,提升枢纽掌控力,凭借高客座率和高收益航线获得盈利。支线航空市场目前相对参与者较少,核心参与者华夏航空,此外还有幸福航、北部湾等,但规模相较于华夏航空要小。

特别要提出的是,春秋航空作为我国低成本航空的龙头,发力下沉市场的拓展,但其仍然是干线网络为主,下沉的区域也为区域经济枢纽或省内发达城市,极少或不涉及吞吐量300万以下的典型支线机场。

主要支线航空机队数量

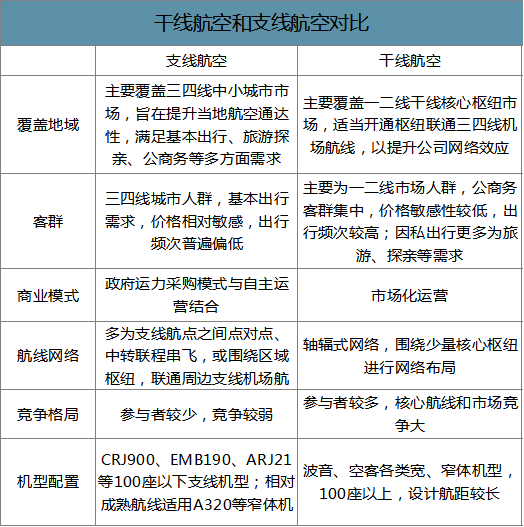

干线航空和支线航空对比

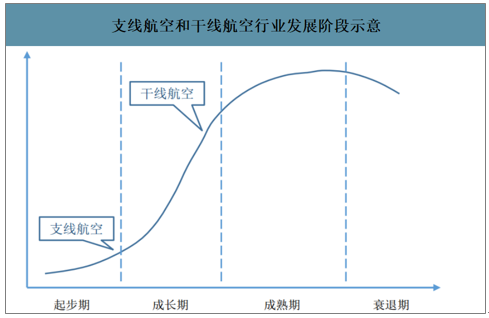

从行业发展阶段来看,支线航空尚处于行业发展的起步阶段或成长期初期:远期市场空间极大,参与公司少且规模相对小,行业增速快,竞争相对缓和,同时商业模式上需要依赖政府运力采购等形式开拓和培育市场。而对应的干线航空处于成长期中后期。

支线航空和干线航空行业发展阶段示意

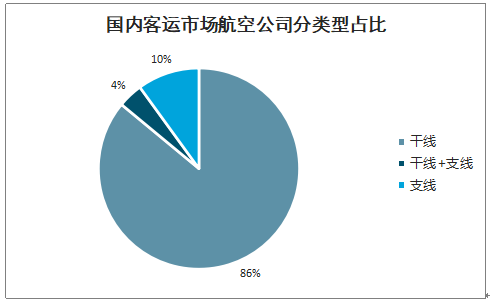

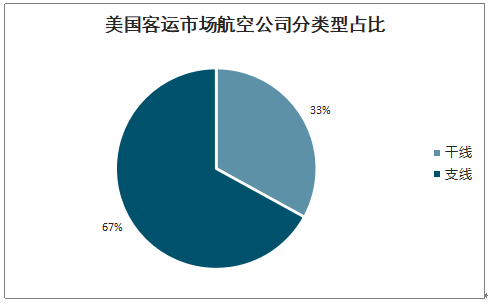

我国国内2018年共60家航空公司,其中干线航司45家,纯支线航司5家,干线+支线航司2家,货航8家。全球支线航空最为发达的美国,当前共有11家干线航司,22家支线航司,干支数量对比与我国相反,且干线航司集中度极高。

国内客运市场航空公司分类型占比

美国客运市场航空公司分类型占比

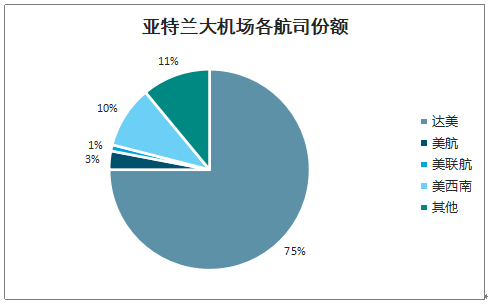

美国在经历了行业出清后,干线航司数量较少且集中度较高,已经形成寡头垄断,各公司相互竞争较为缓和。枢纽市场集中度提升是美国航司近10年多收益水平显著增长的核心因素。相比国内航司,美国航司非常强调在大型枢纽的掌控力,市场份额一般能达到60%-70%,以求在高度控制的市场获取超额利润。

亚特兰大机场各航司份额

三、支线航空市场预测

1.支线机场建设规模预测

支线机场建设规模是支线市场发展的基石;根据发改委《全国民用运输机场布局规划》,预计到2025年全国民用运输机场规划布局370个,截至2018年底为235个,增长57%。全国80%以上的县级行政单位能够在地面交通100公里或1.5小时车程内享受到航空服务,支线航空领域在中长期仍将继续保持高速发展态势。

而新建机场绝大部分为支线机场,假设135座新增机场中85%是支线机场,则新增115个支线机场,相当于2018年底185个机场的62%。

同时从单机场的客运量来看,当前支线机场单机67万人,而100万人作为阶段性分水岭,假设培育期后2025年达到该水平,则新建与当前合计300座支线机场,可达到3亿吞吐量,是18年的2.4倍。

2.沉市场旅客消费升级潜力预测

出行渗透率看,我国2019年出行6.6亿人次,人均出行约0.47次,但实质上我国未曾乘机出行过的人数超过10亿人,大部分分布在支线机场覆盖的区域,相比全国市场有更大的增量空间。

2019年夏秋及冬春航季看,一线机场时刻仍然严格限制,而支线机场时刻增速则达到20%以上(其中2019夏秋季达到26%增速)。预计未来支线机场吞吐量增速维持20-25%的复合增速,则对应3-4年翻倍的规模。

本公司出品的研究报告首先介绍了中国支线航空运输行业市场发展环境、支线航空运输行业整体运行态势等,接着分析了中国支线航空运输行业市场运行的现状,然后介绍了支线航空运输行业市场竞争格局。随后,报告对支线航空运输行业做了重点企业经营状况分析,最后分析了中国支线航空运输行业发展趋势与投资预测。您若想对支线航空运输行业产业有个系统的了解或者想投资中国支线航空运输行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。