欢迎您光临中国的行业报告门户弘博报告!

塔式起重机主要用于移动建筑工地上的设备、材料和预制件,一般在地面建筑开工后即进场,建筑封顶后逐步拆除,一般工期最短五六个月,平均工期两年左右。从应用领域看,塔机适用于工期较长、需要大量琐碎搬运工作的场景。

一、塔机行业市场需求量分析

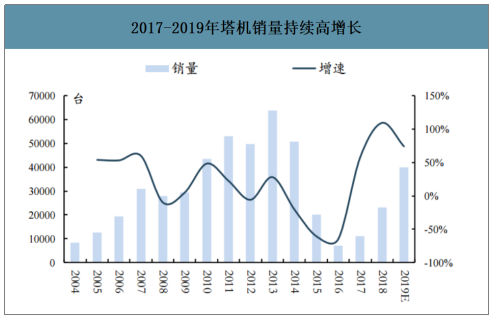

塔吊下游需求主要分布在地产和基建,2017-2019年塔机进入复苏阶段,绝对量相对历史高点仍较低。2005年塔机销量突破1万台,2013年达到顶点6.37万台,2014-2016年连续大幅下滑,2016年销量仅7000台,甚至低于2004年水平,2017年以来塔机行业逐年复苏,低基数下销量连续高增长,2018年回升至2.3万台,增长109%左右,2019年行业销量将超4万台,同比增长仍有70%以上。

2017-2019年塔机销量持续高增长

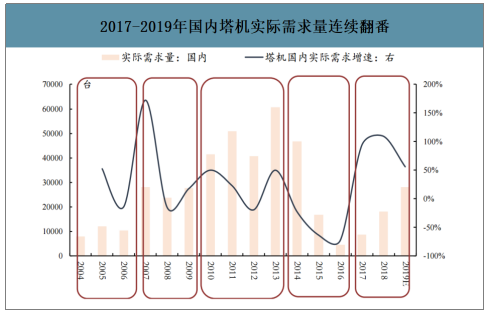

塔机国内实际需求量连续翻番增长,绝对量达历史平均水平。扣除塔机出口并加上塔机进口(进口量较少,每年几十台),从国内塔机实际需求量看,大致分为五个阶段。第一阶段(2004-2006):国内需求1万台左右徘徊;第二阶段(2007-2009):国内需求达到2.5-3万台规模;第三阶段(2010-2013):“四万亿”刺激下,国内需求迅速增长,2013年达到顶点6.08万台;第四阶段(2014-2016):“后四万亿”时期,国内需求量锐减,2016年降至4500台左右,相对2013年高点降幅超90%;第四阶段(2017-至今):国内需求逐年回暖,呈现低基数下的高增长,2018年国内需求在1.8万台左右,增长超109%;预计2019年2.8万台左右,增速超50%,与2004-2018年国内需求均值(2.65万台)相当。

2017-2019年国内塔机实际需求量连续翻番

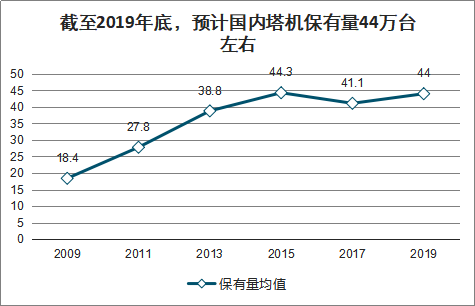

塔机使用寿命较长,截至2017年底,国内塔机保有量为39.4-42.7万台,中值41.1万台,考虑到2018、19年塔机国内销售量分别为1.5万台、2.8万台左右,2019年底,国内塔机保有量将在44万台左右。

截至2019年底,预计国内塔机保有量44万台左右

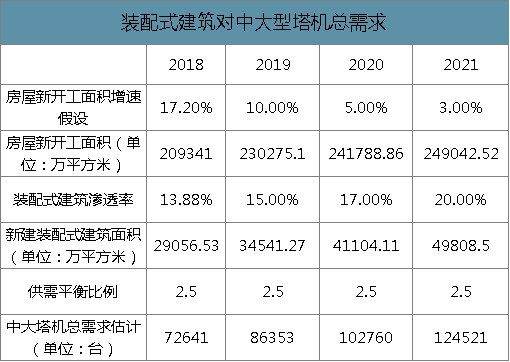

装配式建筑带动中大型塔机需求。装配式建筑施工,塔机承担建筑材料、施工机具运输同时,还要负责PC构件(包括承重墙、窗洞、楼梯甚至梁)吊装,因此在塔机选型、使用上有更高要求:(1)与传统建筑施工方式相比,起重能力要求更高;(2)吊装PC构件占用时间长,塔机利用率更紧张。

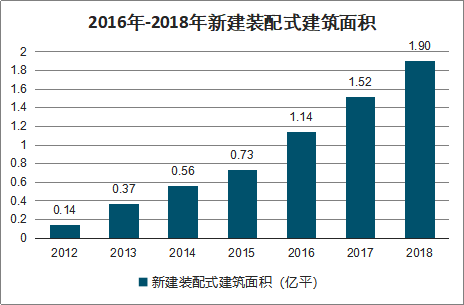

2016年全国新建装配式建筑面积为1.14亿平,同比增长56.2%,占城镇新建建筑面积的比例为4.9%;2018年全国新建装配式建筑面积1.9亿平,同比增长24.7%,占城镇新建建筑面积比例达到9%。

2016年-2018年新建装配式建筑面积

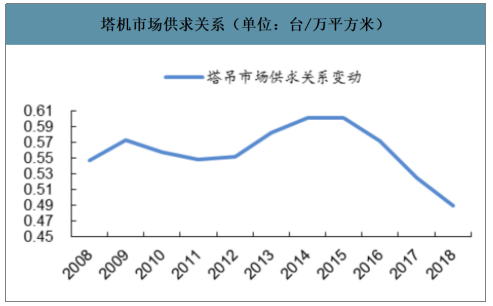

2008-2012年塔机销量增速和房地产施工面积增速保持高度的相关性,反映出国内塔机市场处于供需相对平衡状态。2013年房屋施工面积增速16.1%,同比增加2.9pct,塔机销量增速27.87%,同比增加33.9pct。

2014-2016年。塔机市场处于产能过剩时期,行业销量始终保持两位数的负增长。塔机市场的供需均衡应当保持在0.556台/万平方米。

塔机市场供求关系(单位:台/万平方米)

装配式建筑进入快速发展期,中大型塔机稀缺。装配式建筑发展呈现出由点带面、由东部逐步向中西部推广的趋势。目前,上海、北京、江苏、浙江一带的装配式建筑占比较高分别达到80%、15%、25%、18%,绝大部分省份的装配式建筑占比只有个位数,未来发达省份的成功经验有望向全国推广和复制。然而,当前塔机租赁市场存在中大型塔机供不应求的格局。

装配式建筑对中大型塔机总需求

二、塔机行业呈现趋势分析

1.中型塔机平头化

随着装配式建筑不断发展,塔机吊装任务量不断加大,需要同时作业的塔机数量持续增加,带动平头塔机快速发展。从结构上看,平头塔机和尖头塔机主要区别在于取消塔头和拉杆结构,直接利用吊臂刚性结构支撑。

平头塔机因其结构特征,往往不适用于大吨位吊装。由于取消拉杆,吊臂刚性要求更高,因此吊臂重量往往比同级别尖头塔机重5-15%,对于幅度较大的大型平头塔机来说吊臂自重明显增加,500吨米以上平头塔机部件运输和安装难度大幅增加,因而平头塔机更适用于中大型塔机。

装配式建筑还对吊装精度要求高,制动灵敏并具有良好的慢就位功能可保证吊装质量、提高吊装效率,装配式建筑一般采用吊装精度相对较高的平头塔机。

2.大型塔机动臂化

与平臂塔机相比,动臂塔机在作业时,特别在大型结构件吊装领域具有显著优势。(1)动臂塔机抬升时吊臂倾角变大,因吊臂自重带来的冲击力矩较小,起重臂在理论上主要承受压力,因此起重臂和塔身截面可以做到相对较小;(2)大型动臂塔机采用“杆”结构,相对于平臂塔机“梁”结构稳定性更好,吊臂结构占整机结构重比例更低,最大起重量更大,常规大型动臂塔机起重能力可达到30-100吨,适用于超大结构件吊装场景;(3)此外,因吊臂自重带来的附加力矩较小,因此平衡臂可做到相对较短,一般尾部回转半径在8到11米之间,对于超高建筑的群塔作业,可以做到干扰最小;(4)并且,大型动臂塔机吊臂倾角在17到83度之间,由于动臂塔机变幅的举高性,有效拓展的工作范围相当于以吊臂长度为半径的半球体空间,使得塔机安装高度相对较低,同时可最大限度减少对施工场地区域外空间的侵占。

3.三大结构性能不断强化

装配式建筑发展带来吊装结构件大型化趋势,除起重能力要求大幅提高,对塔机三大结构(起升、回转、变幅)技术性能要求也不断提高,特别是起升机构性能,对整体性能至关重要。从技术和使用两个方面看,中型和中大型(150-500吨米)塔机起升机构都应采用直交圆柱齿轮减速器、L型布局、变频调速,将成为未来发展趋势。

此外,吊装与吊运一个较大的区别在于精度控制,推动数字技术运用于塔机控制系统,主要是对力矩限位、起重量限位、起升限位、回转限位、变幅限位等实现数字监控,可以极大提高塔机各限位控制精度,实现“容错”和“互锁”,避免塔机操作中的人为失误,加强群塔协作中的防碰撞功能。

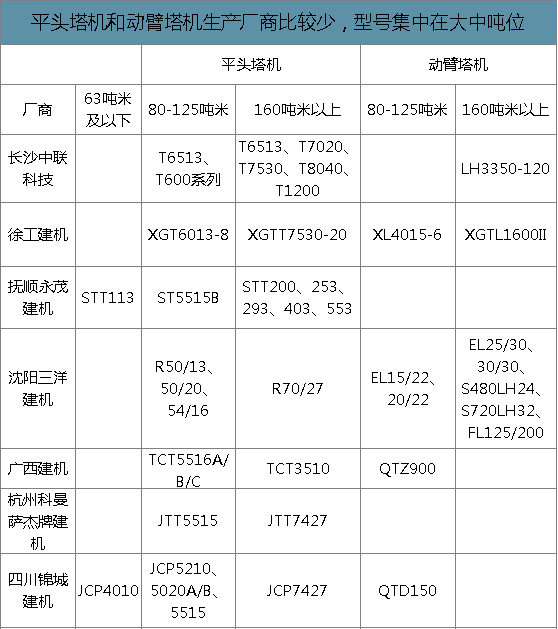

从生产厂商看,尖头塔机型号非常多,基本上主流厂商均有多种机型,但是平头塔机和动臂塔机生产厂商较少,且多集中在大中吨米数机型。

平头塔机和动臂塔机生产厂商比较少,型号集中在大中吨位

本公司出品的研究报告首先介绍了中国塔机行业市场发展环境、塔机行业整体运行态势等,接着分析了中国塔机行业市场运行的现状,然后介绍了塔机行业市场竞争格局。随后,报告对塔机行业做了重点企业经营状况分析,最后分析了中国塔机行业发展趋势与投资预测。您若想对塔机行业产业有个系统的了解或者想投资中国塔机行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。