欢迎您光临中国的行业报告门户弘博报告!

★自产自销+代理销售为国内军工 MLCC 上市企业主要商业模式

目前国内 MLCC 行业主要存在三种商业模式自产自销、代理销售及两种兼有。

其中,自产自销,指在生产加工和工艺控制上形成一条具有自己特色的工艺技术流程,代表企业为中国台湾的国巨、华新科,大陆企业地区风华高科、三环集团。

代理销售,指公司利用自身的管理、营销、技术服务等优势,取得前端厂商的代理授权后,提供销售和其他服务,代为处理行业终端较为庞杂的用户群,代表企业为厦门信和达、湘海电子、创意电子等。

当前,国内军工MLCC上市企业多自产自销及代理销售两种商业模式兼有。

本报告所描述国内军工 MLCC上市企业,均指的是在国内A股上市且其军用 MLCC 业务构成其主要营收及利润来源的企业,主要企业为火炬电子、鸿远电子。

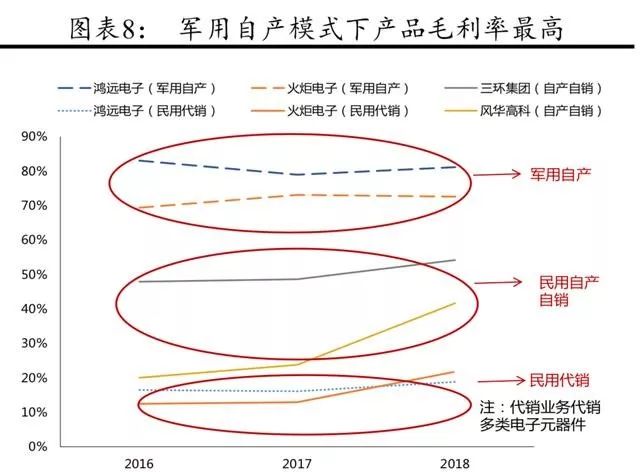

自产自销业务毛利率相对较高,一般是具有自产自销业务公司的主要利润来源。

自产自销模式中,在军用领域,MLCC 因主要采用定制供应商目录的管理模式,且需要获得一系列严格的资质审查,且军用高可靠 MLCC 对产品性能、可靠性及供货稳定性有着更高或更特殊的要求等,具有较高的市场壁垒,毛利率水平一般可以达到 70%~80%,代表厂商有鸿远电子、火炬电子等,显著高于民品。

但自产自销模式在民品领域的毛利率水平分化较大,在 20%~55%的较大毛利率分布 区间内浮动。拥有相对核心陶瓷技术的三环集团的毛利率水平明显高于风华高科,两者均受益于 2018 年的 MLCC 涨价潮,但风华高科的毛利率水平的波动显著高于三环集团。

当前大部分自产自销的高端市场被国际知名厂商的国内生产基地所占据,国内厂商的产品处于中低档次的较多,但相关业务仍是公司的主要毛利来源。

例如火炬电子的2018年陶瓷电容器自产自销业务(不含单层)的营收占比仅为 23.25%, 但毛利占比却达到了48.11%,没有 MLCC 涨价潮影响的2016-2017年毛利贡献占比可以达到 60%附近。

代理业务方面,产品主要面向工业类及消费类民用市场,形式以原厂授权非独家、买断式销售为主。

军用上市 MLCC 企业受到代理业 务本身性质的影响,利润并不高。

例如,2018 年度鸿远电子代理业务(含各类电子元器件的代理业务)成本占主营业务成本的 78.22%,但只贡献了 17.25%的毛利。

不过,由于代理业务客户行业分布更加分散, 同时具有高周转率的特点,可以在一定程度上降低公司的运营风险;公司通过代理业务还可以近距离接近市场,及时获取市场信息,以促 进公司的长远发展。

★行业景气度持续上升,看好国防、5G、汽车电子的应用前景

整体来看,MLCC 行业的全球市场规模持续增长,中国规模占比提高。

近年来,随着电子制造业发展迅速,互联网持续深化发展及相关的各种智能硬件不断普及,各类整机产量迅猛增长,MLCC 等电子元器件的市场前景广阔。

从市场规模看, 2015 年全球 MLCC 市场规模约为 88.5亿美元;016 年全球 MLCC 市场规模约为87.2亿美元, 同比下降约 1.5%。

2017 年全球MLCC市场规模约为 109.4 亿美元, 同比增长约 25.4%。中国电子元件行业协会信息中心曾预计,2018年全球MLCC市场规模达 146.4 亿美元,到2022年将达189.4亿美元。

另据鸿远电子公告,由于智能互联网产品及新能源等行业的高速发展,近两年中国MLCC产业依旧保持着较高速度的发展。

根据中国电子元件行业协会信息中心的数据,2017 年中国 MLCC 产量为24,740亿只,同比增长 16.5%,销量为 24,840 亿只,同比增长16.8%,出口 量为 13,830 亿只,同比增长3.0%;曾预计 2018 年中国 MLCC 销量 将达 28,570亿只,到 2022 年将达 37,070 亿只。

★自产军用:国防信息化加速建设推动市场需求长期稳增长

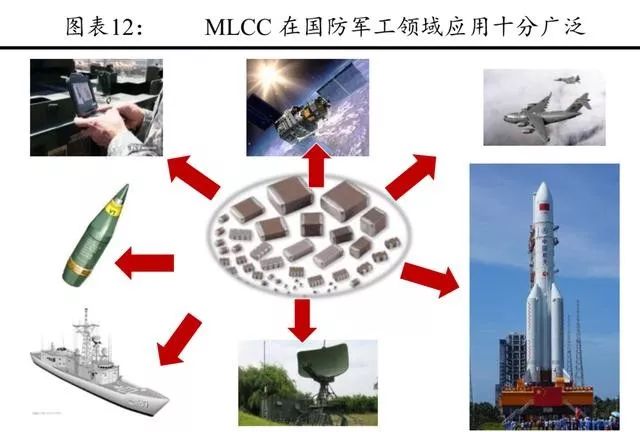

MLCC性能优异,被广泛地应用于卫星、飞船、火箭、雷达、 导弹等武器装备。

军工领域,如航空、航天用的电子系统,常面临高温、高压、严寒、高冲击等恶劣环境,故所使用的电容器不仅要求其电容量大,还需要其性能更稳定、耐环境性更好,即可靠性要求较民品更为严格。

20 世纪 90年代航天系统曾对 20 多个航天型号任务在研制试验中暴露出来的 3000 多个问题进行统计分析,其中电子元器件方面的问题占比最高达26%,高于设计方面的25.1%与制造方面的 24%,这一层面上看电子元器件的可靠性的重要程度不言而喻。

MLCC 具有体积小、成本低、单位体积电容量大及温度等环境对性能影响小等特点, 在航空电子设备、装甲车辆电子设备、军用移动通讯设备、武器精确制导及军事信号监控等军用电子设备上的用途越来越广。

本公司出品的研究报告首先介绍了中国MLCC行业市场发展环境、MLCC行业整体运行态势等,接着分析了中国MLCC行业市场运行的现状,然后介绍了MLCC行业市场竞争格局。随后,报告对MLCC行业做了重点企业经营状况分析,最后分析了中国MLCC行业发展趋势与投资预测。您若想对MLCC行业产业有个系统的了解或者想投资中国MLCC行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。