报告简介

一、泛在电力物联网建设展开,智能化投资有望提速

1、泛在电力物联网基于现在信息技术,分为四层架构

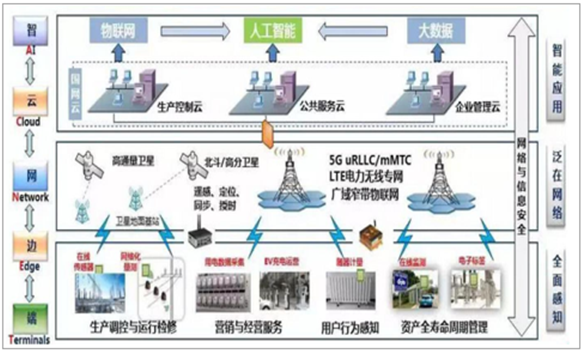

基于现代信息技术,构建泛在电力物联网。泛在电力物联网,就是围绕电力系统各环节,充分应用充分应用“大云物移智”(大数据、云计算、物联网、移动互联网、人工智能)等现代信息技术和先进通信技术,实现电力系统各环节万物互联、人机交互,具有状态全面感知、信息高效处理、应用便捷灵活特征的智慧服务系统。

图表 泛在电力物联网架构―ACNET

泛在电力物联网包括4层应用架构和11个重点方向。从架构上来看,泛在电力物联网包含感知层、网络层、平台层、应用层4层结构。从技术视角看,通过应用层承载对内业务、对外业务7个方向的建设内容,通过感知层、网络层和平台层承载数据共享、基础支撑2个方向的建设内容,技术攻关和安全防护2个方向的建设内容贯穿各层次。

图表 泛在电力物联网应用架构

从2009年研发LTE电力无线专网开始,国网公司就已经开始了在泛在电力物联网相关领域的探索。目前,已经有11个省市公司建设了一定规模的电力无线专网,接入了22类业务。到2018年底,国网接入的终端设备超过5.4亿只,采集数据日增量超过60TB,覆盖用户4.5亿户。按照国家电网公司规划,预计到2025年接入终端设备将超过10亿只,到2030年将超过20亿只。

图表 电力无线专网建设情况

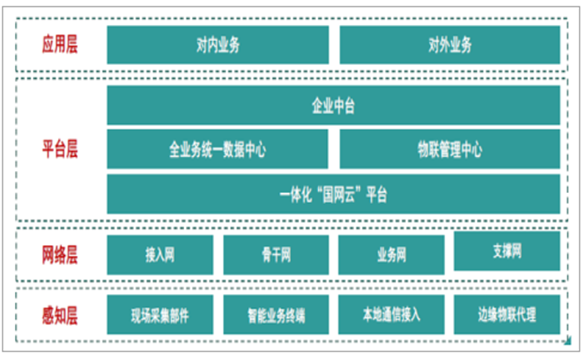

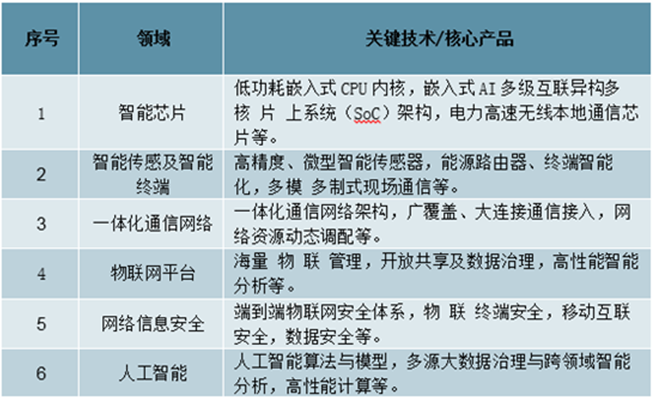

泛在电力物联网平台的核心技术与产品涉及6个领域。国网泛在电力物联网建设内容包括对内业务、对外业务、数据共享、基础支撑、技术攻关和安全防护6个方面和11个重点方向。泛在电力物联网涉及的关键核心技术与产品,主要包括以下6个领域:

图表 国网泛在电力物联网平台核心技术与产品

2、泛在电力物联网的应用场景

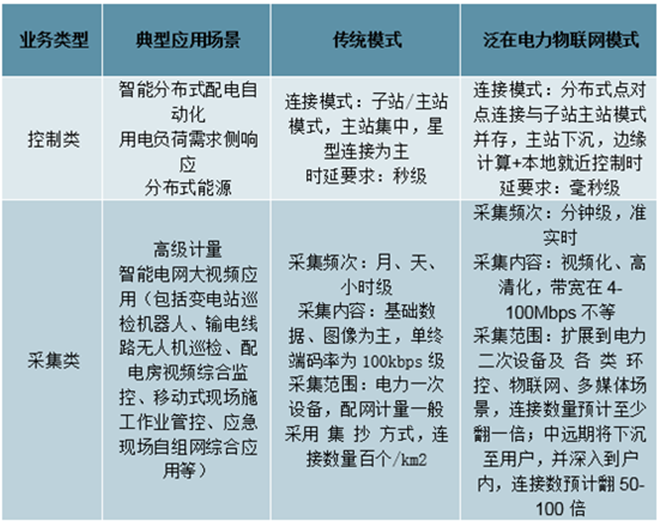

在传统电网领域,泛在电力物联网的应用场景总体上可分为控制和采集两大类。其中,控制类包含能分布式配电自动化、用电负荷需求侧响应、分布式能源调控等;采集类主要包括高级计量、智能电网大视频应用。未来在泛在电力物联网应用场景下,控制领域将从当前的星型集中连接模式向点到点分布式连接切换,主站系统将逐步下沉,出现更多的本地就近控制和边缘计算。

图表 泛在电力物联网在传统电网领域的应用

而采集类应用,在泛在电力物联网下在采集频次、内容、双向互动等各方面均将有较大变化。

图表 泛在电力物联网应用场景--高级计量

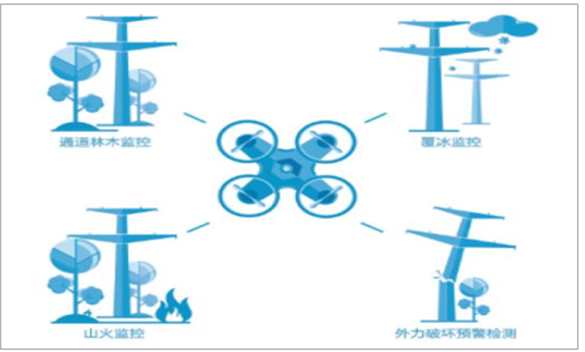

图表 在电力物联网应用场景--无人巡检

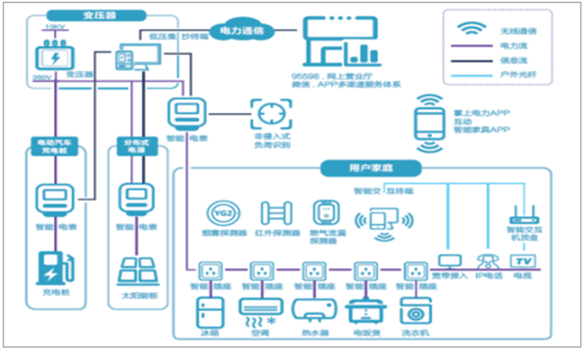

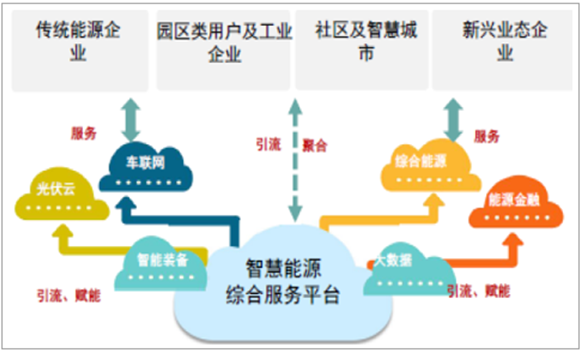

在新兴领域,泛在电力物联网将在统一感知、实物ID应用、精准主动抢修、虚拟电厂、智慧能源服务一站式办理、大数据应用等领域,为电网企业和新兴业务主体赋能。以综合能源服务平台为例,对于可以应用入口将能效服务共享平台、省级客户侧用能服务平台、新能源大数据平台、车联网、光伏云网、智慧能源控制等系统,发挥规模化集聚效应;对外则可为各类新兴业务主体统一提供并网、监控、计量、计费、交易、运维等平台化共享服务。

图表 泛在电力物联网应用场景--智慧能源综合服务

图表 泛在电力物联网应用场景--实物ID

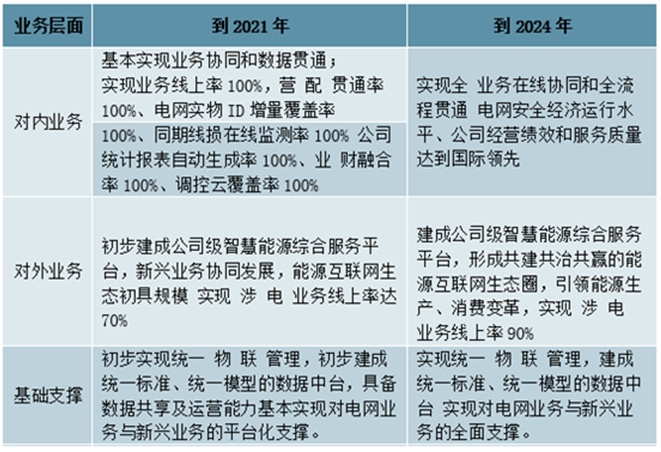

3、两步走战略推进,泛在电力物联网投资有望加速

两步走战略,2024年全面建成泛在电力物联网。国网计划到2021年初步建成泛在电力物联网,实现业务协同和数据贯通,初步实现统一物联管理,支撑电网业务与新兴业务发展。到2024年建成泛在电力物联网,全面实现业务协同、数据贯通和统一物联管理,全面形成共建共治共享的能源互联网生态圈。

图表 国家电网公司泛在电力物联网建设规划

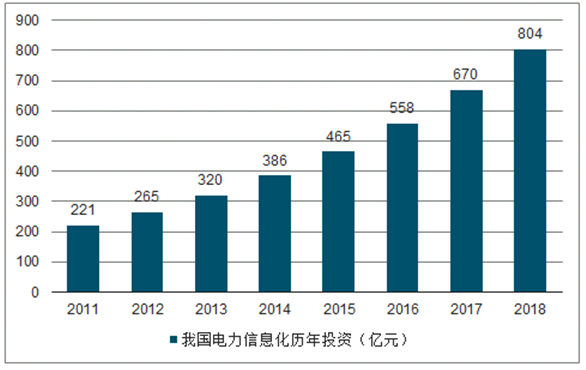

国网智能化投入有望加速。2017年国网智能化投资124亿元,其中信息化和通信分别投资53亿和70亿,同比分别增7.5%和15%。到2018年底,国网公司建成全球规模最大的电力专用通信网,光缆总长达152.08万千米,设备52.77万台/套,站点8.8万座,骨干网带宽400Gbps,承载各类业务通道40.32万余条。考虑到泛在电力特联网全面建设即将展开,我们预计,未来几年电网智能化投资金额与占比有望同时快速提升。

图表 我国电力信息化历年投资(亿元)

报告目录

2019-2023年中国物联网产业分析及投资战略研究分析报告

[交付形式]: e-mali电子版或特快专递

http://www.reporthb.com/

第一章 物联网产业体系介绍 19

1.1 物联网基本概念 19

1.1.1 物联网的定义 19

1.1.2 物联网发展历程 19

1.1.3 物联网发展阶段 20

1.2 物联网产业链解析 22

1.2.1 物联网的生态系统 22

1.2.2 物联网产业的架构 23

1.2.3 物联网产业链价值 23

1.3 物联网的架构体系 24

1.3.1 物联网三层架构 24

1.3.2 物联网感知层 24

1.3.3 物联网传输层 24

1.3.4 物联网应用层 24

第二章 2017-2019年中国物联网产业发展环境 26

2.1 国际物联网产业发展形势 26

2.1.1 全球物联网产业发展态势 26

2.1.2 全球物联网产业规模状况 26

2.1.3 全球物联网发展特点分析 27

2.1.4 全球物联网平台发展情况 27

2.1.5 全球物联网产业竞争重点 28

2.1.6 全球物联网发展趋势分析 29

2.1.7 全球物联网市场规模预测 34

2.2 国内物联网产业发展环境 34

2.2.1 宏观经济运行现状 34

2.2.2 经济结构转型升级 39

2.2.3 科技创新驱动发展 40

2.2.4 战略性新兴产业发展 40

2.2.5 新一代信息技术分析 41

2.3 物联网产业发展基础良好 41

2.3.1 中国物联网专利申请规模 41

2.3.2 M2M连接数量持续扩容 42

2.3.3 泛在电力物联网市场发展 42

2.3.4 国内信息化发展水平分析 56

2.3.5 电子信息产业运行情况 57

第三章 2017-2019年中国物联网产业发展现状 59

3.1 2017-2019年中国物联网产业发展回顾 59

3.1.1 产业发展整体态势 59

3.1.2 示范基地发展动态 59

3.1.3 细分市场出现分化 59

3.1.4 产业生态现状解析 60

3.1.5 创新创业势头良好 60

3.1.6 应用示范持续深化 60

3.2 2017-2019年中国物联网产业运行分析 61

3.2.1 阶段发展成果 61

3.2.2 总体运行情况 62

3.2.3 产业规模分析 63

3.2.4 物联网连接数 63

3.2.5 产业布局分析 63

3.2.6 产业发展形势 64

3.2.7 产业模式创新 65

3.3 2017-2019年物联网产业链分析 65

3.3.1 产业链介绍 65

3.3.2 感知层 65

3.3.3 网络层 65

3.3.4 平台层 66

3.3.5 应用层 66

3.4 中国物联网产业参与主体分析 66

3.4.1 全球领先企业 66

3.4.2 中国企业布局 69

3.4.3 互联网企业 73

3.4.4 电信运营商 74

3.4.5 传统家电企业 74

3.5 中国物联网产业商业模式分析 76

3.5.1 运营商主导型 76

3.5.2 系统集成商主导型 77

3.5.3 软硬件集成商主导型 77

3.5.4 软件内容集成商主导型 78

3.5.5 政府主导型 78

3.5.6 用户主导型 79

3.5.7 合作运营型 79

3.5.8 云聚合型 79

3.6 中国物联网产业发展面临的挑战 80

3.6.1 产业发展存在的不足 80

3.6.2 物联网隐私安全问题 81

3.6.3 数据联网存在的问题 83

3.6.4 规模化应用不足问题 86

3.7 中国物联网产业发展建议 86

3.7.1 加强技术创新与人才培养 86

3.7.2 发挥政府引导支持的作用 87

3.7.3 提升产业国际竞争力 87

3.7.4 物联网隐私保护方法 88

3.7.5 物联网产业发展策略 89

3.7.6 产业发展的其他建议 91

第四章 2017-2019年物联网产业链上游--设备制造 92

4.1 物联网设备行业发展综述 92

4.1.1 相关设备行业迎来发展机遇 92

4.1.2 物联网设备行业的关键领域 92

4.2 传感器 94

4.2.1 全球传感器市场发展 94

4.2.2 传感器产业发展历程 95

4.2.3 传感器市场发展规模 95

4.2.4 传感器细分行业格局 96

4.2.5 传感器行业区域格局 96

4.2.6 MEMS传感器行业发展 97

4.2.7 智能传感器行动指南获批 97

4.2.8 传感器产业未来发展趋势 98

4.2.9 传感器产业未来前景分析 98

4.2.10 传感器市场规模预测分析 99

4.3 射频识别(RFID) 99

4.3.1 RFID技术概况 99

4.3.2 行业发展历程 100

4.3.3 RFID产业链 100

4.3.4 RFID市场规模 101

4.3.5 产业竞争格局 102

4.3.6 上市企业分析 102

4.3.7 未来发展格局 103

4.3.8 市场规模预测 103

4.4 芯片产业 104

4.4.1 全球芯片运行情况 104

4.4.2 国内市场发展分析 105

4.4.3 芯片市场应用潜力 106

4.4.4 物联网芯片出货规模 106

4.4.5 物联网芯片研发动态 106

4.5 微控制单元(MCU) 107

4.5.1 微控制单元概述 107

4.5.2 全球市场规模 107

4.5.3 国内运行情况 108

4.5.4 价格走势分析 108

4.5.5 应用领域分析 108

4.5.6 细分市场份额 109

4.5.7 企业竞争格局 109

4.5.8 企业发展机遇 109

4.6 eSIM发展分析 111

4.6.1 eSIM发展历程 111

4.6.2 eSIM商用阶段 111

4.6.3 市场发展动态 112

4.6.4 eSIM模式分析 113

4.6.5 签约管理成核心 113

4.6.6 运营商部署分析 114

4.7 国内主要物联网设备供应商介绍 114

4.7.1 新大陆科技集团 114

4.7.2 奥维通信股份有限公司 126

4.7.3 厦门信达股份有限公司 135

4.7.4 深圳市远望谷信息技术股份有限公司 147

第五章 2017-2019年物联网产业链中游--运营商 160

5.1 中国物联网运营商发展综述 160

5.1.1 主要运营商市场份额 160

5.1.2 运营商收入情况分析 160

5.1.3 电信运营商发展定位 161

5.1.4 电信运营商SWOT分析 161

5.1.5 运营商提供应用服务 162

5.1.6 运营商企业发展机遇 163

5.2 中国移动 165

5.2.1 企业发展分析 165

5.2.2 业务发展现状 165

5.2.3 产业基站建设 165

5.2.4 企业合作动态 165

5.2.5 开放平台分析 167

5.2.6 领域布局情况 167

5.3 中国联通 168

5.3.1 企业发展优势 168

5.3.2 产业发展现状 168

5.3.3 市场布局情况 169

5.3.4 产业合作动态 169

5.3.5 业务发展策略 170

5.4 中国电信 172

5.4.1 企业布局现状 172

5.4.2 业务运行情况 172

5.4.3 企业发展动态 173

5.4.4 智慧生活发展 173

5.4.5 业务发展方向 173

第六章 2017-2019年物联网产业链下游--商业化应用 175

6.1 物联网应用综况分析 175

6.1.1 物联网主要的应用领域 175

6.1.2 物联网的应用场景分析 177

6.1.3 全球物联网整体应用状况 179

6.1.4 消费物联网应用热点升温 179

6.1.5 生产性物联网应用潜力大 180

6.1.6 智慧城市物联网应用状况 181

6.2 可穿戴设备 182

6.2.1 可穿戴设备的产业链构成 182

6.2.2 可穿戴设备产品类别分析 182

6.2.3 全球可穿戴设备出货规模 183

6.2.4 中国可穿戴设备市场规模 183

6.2.5 可穿戴设备区域布局情况 183

6.2.6 可穿戴设备竞争格局分析 185

6.2.7 可穿戴设备市场发展潜力 185

6.2.8 可穿戴设备行业发展趋势 186

6.3 移动支付 187

6.3.1 移动支付应用模式分析 187

6.3.2 移动支付市场交易规模 189

6.3.3 物联网改变移动支付方式 190

6.3.4 物联网推动移动支付发展 191

6.3.5 物联网下移动支付安全性 192

6.3.6 移动支付产业发展的问题 193

6.4 车联网 194

6.4.1 车联网应用地位 194

6.4.2 车联网发展环境 194

6.4.3 车联网产业规模 198

6.4.4 车联网发展特点 198

6.4.5 车联网需求分析 199

6.4.6 车联网用户规模 200

6.4.7 车联网发展机遇 200

6.4.8 车联网市场预测 201

6.5 智能交通 201

6.5.1 智能交通市场发展规模 201

6.5.2 智慧交通建设发展指数 202

6.5.3 智能交通物联网发展模式 203

6.5.4 物联网在交通领域的应用 204

6.5.5 智能交通物联网发展问题 204

6.5.6 物联网智能交通应用前景 207

6.5.7 车联网未来市场发展分析 210

6.6 物流行业 212

6.6.1 物流行业发展状况分析 212

6.6.2 物联网在物流行业应用 212

6.6.3 物联网对物流产业影响 213

6.6.4 物联网应用存在的阻力 214

6.6.5 物联网应用中存在问题 215

6.6.6 物联网物流业发展对策 216

6.6.7 物联网物流业应用展望 218

6.7 工业互联网 220

6.7.1 行业发展阶段 220

6.7.2 市场发展规模 220

6.7.3 行业需求分析 221

6.7.4 市场发展热点 221

6.7.5 企业竞争格局 223

6.7.6 关键领域布局 223

6.7.7 行业发展趋势 224

6.8 安防领域 225

6.8.1 安防产业发展状况分析 225

6.8.2 物联网在安防领域的价值分析 225

6.8.3 物联网在安防细分领域的应用 226

6.8.4 物联网在安防领域的应用瓶颈 227

6.8.5 物联网在安防领域的应用要求 228

6.8.6 物联网在安防领域的应用潜力 229

6.8.7 国内物联网安防应用前景 229

6.9 环境监测领域 230

6.9.1 环境监测产业发展状况分析 230

6.9.2 环保物联网产业应用情况 230

6.9.3 环保物联网发展机遇挑战 230

6.9.4 环保物联网产业发展案例 231

6.9.5 环保物联网未来发展市场 232

6.10 其他 233

6.10.1 智能建筑 233

6.10.2 智能医疗 234

6.10.3 食品溯源 241

6.10.4 智能家居 242

6.10.5 智能电网 243

第七章 2017-2019年物联网行业技术及标准化工作分析 245

7.1 2017-2019年中国物联网技术进展 245

7.1.1 物联网关键技术发展 245

7.1.2 物联网技术发展瓶颈 246

7.1.3 物联网技术发展分析 247

7.1.4 物联网技术发展方向 248

7.2 物联网的技术体系 249

7.2.1 感知、网络通信和应用关键技术 249

7.2.2 支撑技术 250

7.2.3 共性技术 250

7.3 物联网标准化工作进展 251

7.3.1 中国物联网标准化进展 251

7.3.2 物联网标准化发展问题 253

7.3.3 物联网标准化发展策略 253

7.7 NB-IoT标准发展现状 254

7.4.1 NB-IoT技术特点分析 254

7.4.2 NB-IoT技术发展阶段 255

7.4.3 NB-IoT技术标准发展 256

7.4.4 NB-IoT技术应用情况 261

7.4.5 NB-IoT发展前景分析 262

7.4.6 NB-IoT发展对策建议 263

第八章 2017-2019年中国物联网产业区域发展及重点园区分析 264

8.1 2017-2019年物联网产业区域布局 264

8.1.1 产业空间演变趋势 264

8.1.2 产业区域分布状况 265

8.2 环渤海地区 265

8.2.1 产业发展概况 265

8.2.2 天津市发展现状 265

8.2.3 北京市发展分析 266

8.2.4 园区案例分析--天津京滨工业园物联网产业园 268

8.3 长三角地区 268

8.3.1 产业发展概况 268

8.3.2 产业发展背景 269

8.3.3 上海市发展现状 269

8.3.4 无锡市发展状况 270

8.3.5 浙江省发展规划 271

8.3.6 园区案例分析--苏州金和物联网科技创业园 275

8.3.7 园区案例分析--上海电子物联产业园 277

8.4 珠三角地区 277

8.4.1 产业发展概况 277

8.4.2 地区产业集群 277

8.4.3 广东省发展现状 278

8.4.4 深圳市运行情况 278

8.4.5 广州产业发展现状 279

8.4.6 园区案例分析--广东省物联网应用产业基地 280

8.5 中西部地区 282

8.5.1 产业发展概况 282

8.5.2 物联网应用潜力 282

8.5.3 四川省发展现状 283

8.5.4 重庆市运行情况 283

8.5.5 湖北省发展动态 284

8.5.6 产业发展建议 285

8.5.7 园区案例分析--重庆市南岸区物联网产业示范基地 285

第九章 2016-2019年中国物联网产业重点企业分析 286

9.1 广东宜通世纪科技股份有限公司 286

9.1.1 企业发展概况 286

9.1.2 相关业务分析 286

9.1.3 经营效益分析 286

9.1.4 业务经营分析 288

9.1.5 财务状况分析 293

9.1.6 核心竞争力分析 297

9.1.7 投资并购事件 297

9.1.8 经营模式分析 297

9.1.9 公司发展战略 298

9.1.10 未来前景展望 298

9.2 汉威科技集团股份有限公司 298

9.2.1 企业发展概况 298

9.2.2 经营效益分析 298

9.2.3 业务经营分析 300

9.2.4 财务状况分析 305

9.2.5 核心竞争力分析 309

9.2.6 投资并购事件 310

9.2.7 经营模式分析 310

9.2.8 未来前景展望 310

9.3 聚光科技(杭州)股份有限公司 310

9.3.1 企业发展概况 310

9.3.2 经营效益分析 311

9.3.3 业务经营分析 313

9.3.4 财务状况分析 318

9.3.5 核心竞争力分析 322

9.3.6 投资并购事件 322

9.3.7 经营模式分析 323

9.3.8 未来前景展望 323

9.4 日海智能科技股份有限公司 323

9.4.1 企业发展概况 323

9.4.2 经营效益分析 323

9.4.3 业务经营分析 325

9.4.4 财务状况分析 330

9.4.5 核心竞争力分析 335

9.4.6 投资并购事件 335

9.4.7 经营模式分析 335

9.4.8 公司发展战略 335

第十章 2017-2019年物联网产业政策分析 337

10.1 物联网相关政策介绍 337

10.1.1 《智慧交通让出行更便捷行动方案》 337

10.1.2 《智慧城市顶层设计指南》 342

10.1.3 《车联网(智能网联汽车)产业发展行动计划》 342

10.2 中国物联网产业政策动态 350

10.2.1 鼓励社会资本进入物联网领域 350

10.2.2 加快5G等重点频率的应用 350

10.2.3 全面推动物联网集成创新 352

10.3 物联网及其相关产业十三五规划展望 352

10.3.1 物联网发展规划(2016-2020年) 352

10.3.3 大数据领域十三五规划 365

10.3.4 十三五国家信息化规划 379

10.3.5 通信行业十三五规划助力 433

10.4 地方政府物联网产业政策推进措施 436

10.4.1 各地物联网扶持政策 436

10.4.2 广东省物联网发展规划(2013-2020年) 436

10.4.3 杭州市物联网产业发展十三五规划 444

10.4.4 福建省加快物联网产业发展措施 452

10.4.5 浙江省物联网产业十三五发展规划 455

10.4.6 江西省移动物联网发展规划(2017-2020年) 456

10.5 建立健全物联网产业政策体系的意见 473

10.5.1 建立行业统筹协调机制 473

10.5.2 科学制订行业发展规划 473

10.5.3 完善相关设备技术标准 473

10.5.4 出台产业发展支持政策 474

10.5.5 完善机制安全保障能力 474

第十一章 物联网产业投资分析及建议 475

11.1 2017-2019年物联网行业投融资分析 475

11.1.1 中国物联网领域投资动态 475

11.1.2 中国物联网行业投资数量 477

11.1.3 中国物联网行业投资阶段 477

11.1.4 中国物联网融资金额分布 477

11.1.5 国外物联网行业投资状况 478

11.2 物联网产业投资价值评估及建议 478

11.2.1 投资价值综合评估 478

11.2.2 市场进入时机判断 479

11.2.3 行业投资壁垒 480

11.2.4 项目投资风险 480

11.2.5 行业投资建议 480

第十二章 2019-2023年中国物联网行业发展前景及趋势分析 482

12.1 物联网行业发展热点剖析 482

12.1.1 相关器件发展方向 482

12.1.2 云平台建设侧重点 482

12.1.3 应用市场关注领域 482

12.1.4 细分市场热度分析 484

12.1.5 重点技术发展分析 485

12.2 物联网行业发展前景趋势分析 485

12.2.1 市场发展态势 485

12.2.2 未来应用领域 486

12.2.3 行业发展趋势 488

12.2.4 技术演进趋势 490

12.2.5 行业前景广阔 491

12.2.6 市场发展展望 491

12.2.7 ToC/ToB应用趋势 492

12.3 中国物联网安全未来发展思路 492

12.3.1 安全标准落地 492

12.3.2 安全技术发展 492

12.3.3 产业防御体系 493

12.3.4 产业安全生态 493

12.3.5 新技术新应用 493

12.4 2019-2023年中国物联网产业预测分析 493

12.4.1 2019-2023年中国物联网产业发展驱动因素分析 493

12.4.2 2019-2023年中国物联网产业市场发展空间预测 495

图表目录

图表 1 物联网产业链四大环节的发展将是循序渐进逐步升级的过程 20

图表 2 目前处于物联网连接+硬件驱动阶段,属于物联网发展的第一阶段 21

图表3 物联网产业架构 23

图表 4 物联网产业链的八大环节 23

图表 5 2014-2018年全球物联网市场规模分析 26

图表 6 2019-2025年全球物联网市场规模分析 34

图表7 泛在电力物联网架构―ACNET 43

图表8 泛在电力物联网应用架构 43

图表9 电力无线专网建设情况 44

图表10 国网泛在电力物联网平台核心技术与产品 45

图表11 泛在电力物联网在传统电网领域的应用 45

图表12 泛在电力物联网应用场景--高级计量 46

图表13 在电力物联网应用场景--无人巡检 46

图表14 泛在电力物联网应用场景--智慧能源综合服务 47

图表15 泛在电力物联网应用场景--实物ID 47

图表16 国家电网公司泛在电力物联网建设规划 48

图表17 我国电力信息化历年投资(亿元) 49

图表18 泛在电力物联网架构――电力通信ACNET 50

图表19 边缘计算架构 50

图表20 泛在电力物联网通信网架构 51

图表21 国网云由三部分组成 52

图表22 人工智能技术架构 53

图表23 国网电力卫星架构 53

图表24 NB-IoT架构 54

图表25 NB-IoT具有突出优势 55

图表26 NB-IoT能应用于多种场景 55

图表27 2014-2018年我国物联网行业市场规模分析 63

图表28 RFID行业产业链结构示意图 101

图表29 新大陆资产负债表 115

图表30 新大陆利润表 119

图表31 新大陆财务指标 121

图表32 奥维通信资产负债表 126

图表33 奥维通信利润表 130

图表34 奥维通信财务指标 131

图表35 厦门信达资产负债表 135

图表36 厦门信达利润表 140

图表37 厦门信达财务指标 142

图表38 远望谷资产负债表 148

图表39 远望谷利润表 153

图表40 远望谷财务指标 155

图表 41 中国穿戴设备主要生产企业分布 183

图表42 2010-2018年中国民用汽车保有量统计 195

图表43 2015-2020年全球及中国车联网渗透率 195

图表 44 截至2018年国家级智能网联汽车示范基地 197

图表45 2014-2018年我国智能交通行业市场规模情况 201

图表46 2018年我国智慧交通城市发展排行榜 202

图表47 宜通世纪利润表 286

图表48 宜通世纪资产负债表 288

图表49 宜通世纪财务指标 293

图表50 汉威科技利润表 298

图表51 汉威科技资产负债表 300

图表52 汉威科技财务指标 305

图表53 聚光科技利润表 311

图表54 聚光科技资产负债表 313

图表55 聚光科技财务指标 318

图表56 日海智能利润表 323

图表57 日海智能资产负债表 325

图表58 日海智能财务指标 330

图表 59 智慧交通让出行更便捷行动方案(2017―2020年)重点任务 340

图表 60 “十三五”信息化发展主要指标 385

图表 61 重点任务分工方案 421

图表 62 物联网产业投资价值综合评估 478