报告简介

重卡作为生产资料,其行业景气度与经济活动密切相关,尤其与GDP增速、公路货物运输、基础设施投资等因素具有较高相关性。

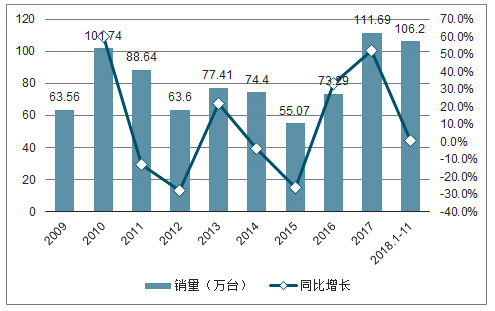

2019年一季度重卡实现销量32.5万,同比增长0.7%。年初的重卡销量数据持续好于预期,在同期的高基数上实现了小幅增长。年初重卡销量好于预期的原因为:(1)环保政策持续趋严,加速老旧车辆更新;(2)基建投入加大,促进工程车辆需求。我们预计2019年重卡全年销量仍有望保持百万辆左右,较2018年略有下降。

2009-2018.1-11中国重卡行业销量及增速

2019年初重卡销量增速超预期

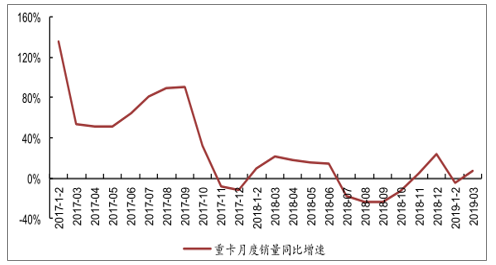

在运力缺口已经基本被满足和高基数的影响下,2018年牵引车销量同比下滑了17.4%,充分消化了政策扰动带来的销量大幅变动。未来牵引车的销量增长将取决于重卡更新周期以及公路货物周转量增速。

根据2018年7月国务院发布的《打赢蓝天保卫战三年行动计划》,2020年底前京津冀等地区淘汰国三以下中、重型柴油货车100万辆以上。2019年7月北京、上海、广州深圳等重点城市将会实施国六b排放法规。在环保政策持续趋严的大背景下,2019年重卡销量仍有望保持百万辆左右水平。

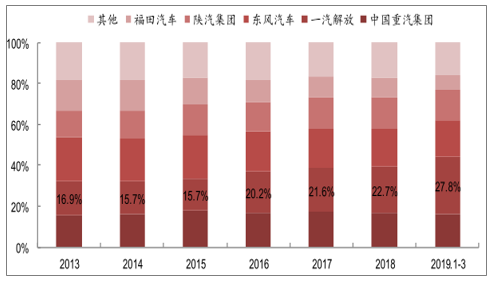

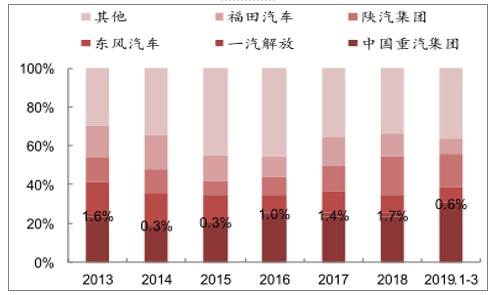

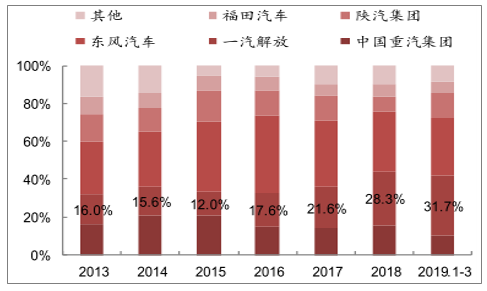

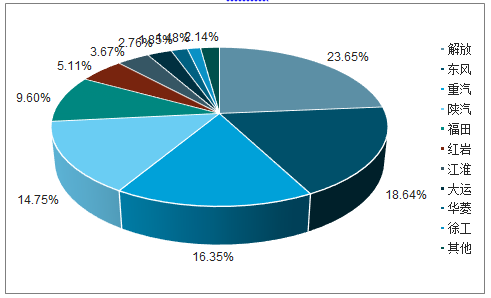

一、行业格局

当前重卡市场格局较为稳定,C5市占率长期稳定在80%以上。其中一汽解放的市占率最高,近三年来一直超过20%,并利用自身在牵引车领域的优势逐步提升市场份额。一汽解放重卡销量已保持多年的行业第一。

2013-2019.1-3重卡行业竞争格局

2013-2019.1-3重卡牵引车市场竞争格局

2013-2019.1-3重卡载货车市场格局

2013-2019.1-3重卡工程车市场格局

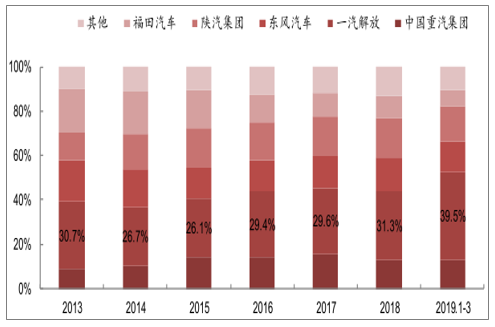

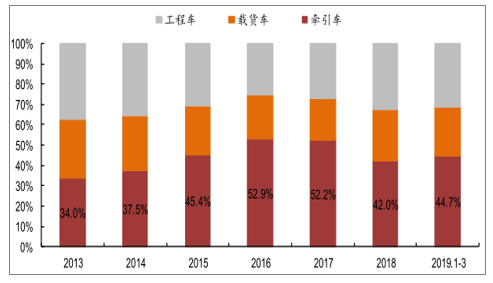

国内重卡需求或从基建向物流运输转变,有望带动重卡子行业结构调整,牵引车占比或将再度提升。中国是典型的内陆国家,腹地广阔,海岸线至中国大中城市的平均距离在1000公里左右。中国城市化率较低,资源分布、区域经济发展不均衡,导致单位GDP所需的货运量较高,相对于经济发达国家、或陆地分散的国家,中国重卡具备更为广阔的发展空间。中国公路运输量占全部货物运输量的比例稳中有升,商品消费增长,意味着更多的商品物流运输量,承担公路运输重任的牵引车卡需求也会增加。消费需求总量增长必定带来牵引车需求的增长。重卡中牵引车的占比从2013至今已经提升了约10个百分点,除了2016和2017年牵引车渗透率大幅提升为治超所致,整体来看牵引车的占比也呈逐渐上升的态势。

2013-2019.1-3重卡牵引车销量占比持续提升

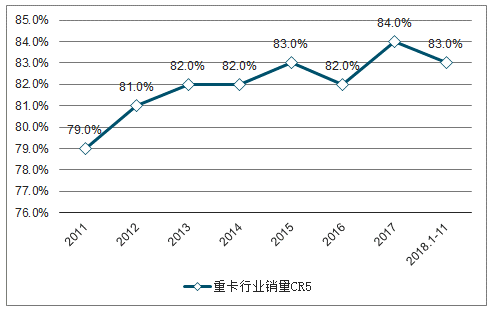

市场集中度稳步提升。重资产性质决定了重卡行业集中度提升,2011-2017年,重卡行业CR5从79%提升至84%。龙头企业对治超等新政反应更加及时,技术不断提升,且规模效应明显,预计重卡行业中竞争格局仍然将保持稳定,强者恒强。2018年1-11月,重卡销量前五强集中度为81%。

2011-2018年中国重卡汽车行业CR5变化

2018年各重卡汽车市占率

二、行业发展趋势

卡车智能编队行驶解决方案是未来物流运输的前景:当高速公路上卡车开启智能编队模式后,首先由前面的引领车发出编队指令,后续的车辆即进入自动驾驶模式,队列中的所有车辆均跟随引领车进行加速、减速、转向等行驶动作。如队列外车辆有入队需求,只要发出申请即可加入编队。若队列内车辆有离队需求时,可以通过人工接管离开队列。卡车智能编队行驶解决方案不仅可以降低车队驾驶员的工作强队,甚至还可以降低运输企业对于司机的需求,有望降低运输成本,减少事故发生。

车联网技术方面,随着物流行业的高速发展,越来越多的厂家开始推出功能可靠的车队管理系统,并同时上线配套的APP,让车辆和人的沟通不断的加深,从而提高车辆运营管理效率和物流企业管理水平。重汽作为国内较早推出车联网智能产品的企业,目前在危化品运输车、油罐车、城市渣土运输车等高端物流车辆上已安装使用,经过时间的积累,已经在产品可靠性方面得到验证。

ICV具有三大独有优势:

第一、传统的港口AGV车辆需要通过提前埋设磁钉来规划特定的轨迹路线,应用局限高,改变路线的施工工作量较高,且需要时间对港口进行改造,而ICV则可以轻松实现与传统物流车进行混流作业,且IGV在投入港口物流运营时不需要对港口进行埋钉改造,推广起来更为方便。

第二、ICV更为经济高效且环保,ICV为了有效的控制成本,尽可能的多采用了一汽解放卡车现有的成熟零部件。动力总成方面采用了钛酸锂快充的纯电动解决方案,只需20分钟即可满电复活。由于ICV在港口这一特定区域运行,并没有没有里程焦虑。智能的无人驾驶随技术应用可以满足港口24小时不间断作业的要求,与传统车相比更加节能环保。

第三、ICV相比传统牵引车更加灵活,因为无人驾驶,ICV省去了驾驶室,前后车轮均可实现转向,转弯半径更小,更灵活。ICV由电机直接驱动,车辆控制更加精准平稳。

报告目录

2020-2024年中国重卡行业投资分析及产业供需格局预测研究分析报告

[交付形式]: e-mali电子版或特快专递

http://www.reporthb.com/

第一章 中国重卡行业发展综述

1.1 重卡相关概述

1.1.1 重卡定义

1.1.2 重卡分类

1.2 重卡产业简介

1.2.1 重卡产业链分析

1.2.2 在汽车子行业中的位置

第二章 2017-2019年中国重卡行业发展环境分析

2.1 宏观经济环境

2.1.1 全球经济形势分析

2.1.2 国内宏观经济概况

2.1.3 国内工业运行情况

2.1.4 中国宏观经济走势

2.2 相关政策分析

2.2.1 国五排放标准解读

2.2.2 GB1589政策解读

2.2.3 921治超新政解读

2.2.4 ABS强制安装规定

2.2.5 取消低速货车产品类别

2.3 能源环境分析

2.3.1 能源生产规模

2.3.2 能源消费规模

2.3.3 能源消费结构

2.3.4 能源利用特征

2.3.5 能源供需展望

2.4 汽车工业环境

2.4.1 国内汽车工业运行回顾

2.4.2 国内汽车工业产销状况

2.4.3 国内汽车工业运行动态

第三章 2017-2019年中国重卡行业发展分析

3.1 中国重卡行业发展综述

3.1.1 重卡行业发展特点分析

3.1.2 重卡行业发展阶段分析

3.1.3 重卡行业整体发展形势

3.2 2017-2019年国家政策对重卡行业的影响

3.2.1 “一带一路”对行业的影响

3.2.2 “长江经济带”对行业的影响

3.2.3 “京津冀一体化”对行业的影响

3.2.4 GB1589对重卡行业的影响

3.2.5 治超新政对重卡行业的影响

3.3 2017-2019年中国重卡行业运营指标分析

3.3.1 整体景气度

3.3.2 行业毛利率

3.3.3 行业库存量

3.3.4 行业保有量

3.4 2017-2019年中国重卡行业技术发展分析

3.4.1 重卡发动机技术升级路线

3.4.2 重卡发动机比功率升级形势

3.4.3 重卡悬架系统技术发展现状

3.4.4 国内智能重卡技术创新

3.4.5 氢燃料重卡技术创新发展

第四章 2017-2019年中国重卡市场运行情况

4.1 2017-2019年国内重卡市场发展现状分析

4.1.1 2017年重卡市场运行态势

4.1.2 2017年重卡市场发展格局

4.1.3 2018年重卡市场运行特征

4.1.4 2018年重卡出口现状分析

4.1.5 2019年重卡市场竞争现状

4.2 2017-2019年国内重卡市场销售情况分析

4.2.1 重卡销量现状分析

4.2.2 物流重卡销量分析

4.2.3 工程重卡销量分析

4.2.4 重卡分车型销量分析

4.2.5 重卡销量增长因素分析

4.3 2017-2019年国内重卡细分市场发展现状分析

4.3.1 细分市场占比情况

4.3.2 半挂牵引车市场发展现状

4.3.3 重型货车市场发展分析

4.3.4 重型货车非完整车辆市场分析

4.4 2017-2019年国内重卡市场企业营销现状分析

4.4.1 市场营销环境分析

4.4.2 企业营销模式现况

4.4.3 产品营销策略分析

4.4.4 市场布局策略分析

4.5 重卡市场营销模式发展建议

4.5.1 转变营销模式

4.5.2 开展体验营销

4.5.3 试行网络营销

4.5.4 尝试大数据营销

第五章 2017-2019年天然气重卡行业发展分析

5.1 天然气重卡行业相关概述

5.1.1 天然气发动机性能提升

5.1.2 天然气能源结构占比提升

5.1.3 天然气市场体系逐步开放

5.2 天然气重卡成本优势分析

5.2.1 整体成本优势

5.2.2 重卡购置成本

5.2.3 燃料成本费用

5.2.4 车辆维护费用

5.2.5 气瓶维护费

5.3 2017-2019年天然气重卡市场发展现状分析

5.3.1 市场销量激增

5.3.2 市场竞争现状

5.3.3 市场驱动力分析

5.3.4 市场渗透率分析

5.4 2017-2019年LNG重卡行业发展分析

5.4.1 LNG重卡发展优势

5.4.2 产业复苏态势

5.4.3 政策持续利好

5.4.4 产业驱动力分析

5.4.5 产业发展建议

第六章 2017-2019年中国重卡相关产业发展分析

6.1 钢铁业

6.1.1 重卡业与钢铁业的关联

6.1.2 钢铁业发展回顾

6.1.3 钢铁业运行现状

6.1.4 钢铁企业运营分析

6.1.5 钢铁业发展形势

6.1.6 钢铁行业突出问题分析

6.2 橡胶业

6.2.1 重卡业与橡胶业的关联

6.2.2 行业发展环境分析

6.2.3 行业经济运行状况

6.2.4 行业发展形势分析

6.2.5 行业进口数据分析

6.2.6 细分市场发展状况

6.2.7 行业发展趋势分析

6.3 物流业

6.3.1 物流业驱动重卡发展

6.3.2 物流运行环境

6.3.3 物流费用规模

6.3.4 物流需求结构

6.3.5 行业发展成就

6.3.6 行业景气程度

6.3.7 行业发展形势

第七章 2016-2019年中国重卡行业重点企业经营状况分析

7.1 中国重汽集团济南卡车股份有限公司

7.1.1 企业发展概况

7.1.2 经营效益分析

7.1.3 业务经营分析

7.1.4 财务状况分析

7.1.5 竞争实力分析

7.1.6 公司发展战略

7.1.7 未来发展前景

7.2 东风汽车股份有限公司

7.2.1 企业发展概况

7.2.2 经营效益分析

7.2.3 业务经营分析

7.2.4 财务状况分析

7.2.5 竞争实力分析

7.2.6 公司发展战略

7.2.7 未来发展前景

7.3 北汽福田汽车股份有限公司

7.3.1 企业发展概况

7.3.2 经营效益分析

7.3.3 业务经营分析

7.3.4 财务状况分析

7.3.5 竞争实力分析

7.3.6 公司发展战略

7.3.7 未来发展前景

7.4 安徽江淮汽车集团股份有限公司

7.4.1 企业发展概况

7.4.2 经营效益分析

7.4.3 业务经营分析

7.4.4 财务状况分析

7.4.5 竞争实力分析

7.4.6 公司发展战略

7.4.7 未来发展前景

7.5 潍柴动力股份有限公司

7.5.1 企业发展概况

7.5.2 经营效益分析

7.5.3 业务经营分析

7.5.4 财务状况分析

7.5.5 竞争实力分析

7.5.6 公司发展战略

7.5.7 未来发展前景

7.6 陕西汽车控股集团有限公司

7.6.1 企业发展概况

7.6.2 经营效益分析

7.6.3 业务经营分析

7.6.4 财务状况分析

7.6.5 竞争实力分析

7.6.6 公司发展战略

7.6.7 未来发展前景

7.7 中国第一汽车集团公司

7.7.1 企业发展概况

7.7.2 经营效益分析

7.7.3 业务经营分析

7.7.4 财务状况分析

7.7.5 竞争实力分析

7.7.6 公司发展战略

7.7.7 未来发展前景

第八章 2020-2024年重卡行业发展趋势及前景预测

8.1 重卡行业发展趋势分析

8.1.1 行业整体发展方向分析

8.1.2 行业未来技术发展趋势

8.1.3 车联网和智能化发展趋势

8.2 重卡行业发展前景展望

8.2.1 重卡未来销售情况预估

8.2.2 天然气重卡发展前景向好

8.2.3 未来天然气重卡市场预测

附录:

附录一:《汽车、挂车及汽车列车外廓尺寸、轴荷及质量限值》(GB1589-2016)

附录二:《超限运输车辆行驶公路管理规定》(2016年版)

附录三:《车辆运输车治理工作方案》(2016年版)

图表目录

图表 重型卡车分类示意图(按产品完整性)

图表 重卡产业链示意图

图表 重卡整车成本占比分布

图表 重卡在汽车子行业中的位置示意图

图表 2018年全球主要经济体GDP占比

图表 2012-2018年国内生产总值及其增长速度

图表 2012-2018年三次产业增加值占全国生产总值比重

图表 2012-2018年全部工业增加值及其增速

图表 2016-2018年工业增加值月度增速

图表 国五标准实施时间表

图表 2011-2018年全国能源生产总量及其增速

图表 2011-2018年全国能源消费总量及其增速

图表 2018年中国能源利用结构

图表 2030年中国能源供应结构预测

图表 2030年中国能源需求结构预测

图表 2015-2018年汽车销量累计增长率

图表 治超新政前后5轴及以上重型货车超限比例

图表 2016-2018年中国基建固定投资同比增速

图表 2011-2018年中国重汽与陕西重汽重卡单价分析

图表 2011-2018年普钢价格走势图

图表 2012-2018年中国重卡毛利率分析

图表 2014-2018年重卡行业库存量分析

图表 美国卡车保有量随GDP增长而持续增长

图表 中国重汽发动机产品升级方案

图表 德国曼恩平台发动机技术优势

图表 一汽解放主配发动机一览

图表 潍柴动力发动机产品升级方案

图表 东方商用车发动机产品升级方案

图表 福田戴姆勒发动机产品升级方案

图表 江淮汽车发动机产品升级方案

图表 上汽依维柯红岩发动机产品升级方案

图表 欧洲主流4气囊空气悬架系统示意图

图表 美国主流2气囊空气悬架系统示意图

图表 重卡整车核心零部件完整度

图表 2012-2018年卡车出口数据分析

图表 2018年一路一带相关国家汽车市场发展现状

图表 2018年中美欧日排放法规对比分析

图表 2018年国内重卡市场企业竞争格局

图表 2000-2018年国内重卡销量趋势图

图表 2016-2017年重卡销量及同比增速

图表 2015-2017年物流车销量及同比增速

图表 2006-2017年拖拉机与自卸车的销量关系图

图表 2009-2017年重卡分车型销量

图表 2009-2017年重卡分车型销量占比

图表 2018年重卡各车型销量增长贡献度

图表 2005-2018年各车型结构比重示意图

图表 2005-2018年半挂牵引车历年销量走势

图表 2015-2018年半挂牵引车各月销量走势

图表 2005-2018年分吨位半挂牵引车销量占比图

图表 2018年国内知名企业牵引车市场份额

图表 2011-2018年国内知名企业牵引车销量结构比重图

图表 2011-2018年一汽集团半挂牵引车分吨位级别结构图

图表 2011-2018年东风汽车半挂牵引车分吨位级别结构图

图表 2011-2018年中国重汽半挂牵引车分吨位级别结构图

图表 2005-2018年重型货车销量增长示意图

图表 2018年国内知名企业重型货车市场份额

图表 2005-2018年重型货车非完整车辆销量增长示意图

图表 2018年国内知名企业重型货车非完整车辆市场份额

图表 CNG和LNG的发动机结构示意图

图表 天然气发动机技术对比分析

图表 HPDI发动机竞争优势示意图

图表 2016-2030年天然气在能源结构中的占比分析

图表 天然气重卡和柴油成本对比分析

图表 天然气重卡与柴油重卡购置成本对比分析

图表 天然气重卡与柴油重卡燃料消耗量对比分析

图表 天然气重卡与柴油重卡燃料成本对比分析

图表 天然气重卡与柴油重卡气瓶维护费对比分析

图表 2014-2017年天然气重卡销量走势图

图表 2017年国内主要企业天然气重卡产量分析

图表 2017年天然气重卡企业市场份额一览

图表 2014-2017年国际原油价格分析

图表 2006-2018年国际天然气价格分析

图表 2015-2017年天然气重卡市场渗透率分析

图表 CNG重卡示意图

图表 LNG重卡示意图

图表 CNG重卡与LNG重卡对比分析

图表 2011-2018年全国LNG发动机保有量分析

图表 一般重卡用钢量分析

图表 2018年钢铁上市公司业绩预告统计

图表 2012-2018年橡胶行业经济运行走势

图表 2018年橡胶行业主要指标增幅对比状况

图表 2018年橡胶行业销售收入同比增幅情况

图表 2018年橡胶行业实现利润同比增幅情况

图表 载重胎价格指数趋势

图表 轿车胎价格指数趋势

图表 2018年中橡协制品会员企业主要指标同比增幅情况

图表 2018年各专业出口交货值增长情况

图表 2018年轮胎出口交货值同比增长趋势

图表 2012-2018年我国橡胶消耗情况

图表 2015-2018年轮胎主要指标增幅对比状况

图表 2015-2018年力车胎主要指标增幅对比状况

图表 2015-2018年胶管胶带主要指标增幅对比状况

图表 2015-2018年橡胶制品主要指标增幅对比状况

图表 2015-2018年胶鞋主要指标增幅对比状况

图表 2015-2018年乳胶主要指标增幅对比状况

图表 2015-2018年炭黑主要指标增幅对比状况

图表 2015-2018年模具主要指标增幅对比状况

图表 2015-2018年废橡胶综合利用主要指标增幅对比状况

图表 2015-2018年橡胶助剂主要指标增幅对比状况

图表 2007-2017年全国社会物流总费用

图表 2018年社会物流总费用结构

图表 2007-2018年社会物流总费用占GDP的比重

图表 2015-2018年全国单位与居民物品物流总额增速

图表 2018年进口物流量及增速

图表 2011-2017年中国物流业景气指数

图表 中国重汽公司股份结构示意图

图表 中国重汽主要重卡产品示意图

图表 2017年国内主要重卡生产企业销量对比分析

图表 2016-2019年重汽集团济南卡车股份有限公司总资产及净资产规模

图表 2016-2019年重汽集团济南卡车股份有限公司营业收入及增速

图表 2016-2019年重汽集团济南卡车股份有限公司净利润及增速

图表 2018年重汽集团济南卡车股份有限公司主营业务分行业

图表 2018年重汽集团济南卡车股份有限公司主营业务分地区

图表 2016-2019年重汽集团济南卡车股份有限公司营业利润及营业利润率

图表 2016-2019年重汽集团济南卡车股份有限公司净资产收益率

图表 2016-2019年重汽集团济南卡车股份有限公司短期偿债能力指标

图表 2016-2019年重汽集团济南卡车股份有限公司资产负债率水平

图表 2016-2019年重汽集团济南卡车股份有限公司运营能力指标

图表 2016-2019年东风汽车股份有限公司总资产及净资产规模

图表 2016-2019年东风汽车股份有限公司营业收入及增速

图表 2016-2019年东风汽车股份有限公司净利润及增速

图表 2018年东风汽车股份有限公司主营业务分行业

图表 2018年东风汽车股份有限公司主营业务分地区

图表 2016-2019年东风汽车股份有限公司营业利润及营业利润率

图表 2016-2019年东风汽车股份有限公司净资产收益率

图表 2016-2019年东风汽车股份有限公司短期偿债能力指标

图表 2016-2019年东风汽车股份有限公司资产负债率水平

图表 2016-2019年东风汽车股份有限公司运营能力指标

图表 2016-2019年北汽福田汽车股份有限公司总资产及净资产规模

图表 2016-2019年北汽福田汽车股份有限公司营业收入及增速

图表 2016-2019年北汽福田汽车股份有限公司净利润及增速

图表 2018年北汽福田汽车股份有限公司主营业务分行业

图表 2018年北汽福田汽车股份有限公司主营业务分地区

图表 2016-2019年北汽福田汽车股份有限公司营业利润及营业利润率

图表 2016-2019年北汽福田汽车股份有限公司净资产收益率

图表 2016-2019年北汽福田汽车股份有限公司短期偿债能力指标

图表 2016-2019年北汽福田汽车股份有限公司资产负债率水平

图表 2016-2019年北汽福田汽车股份有限公司运营能力指标

图表 2016-2019年安徽江淮汽车集团股份有限公司总资产及净资产规模

图表 2016-2019年安徽江淮汽车集团股份有限公司营业收入及增速

图表 2016-2019年安徽江淮汽车集团股份有限公司净利润及增速

图表 2018年安徽江淮汽车集团股份有限公司主营业务分行业

图表 2018年安徽江淮汽车集团股份有限公司主营业务分地区

图表 2016-2019年安徽江淮汽车集团股份有限公司营业利润及营业利润率

图表 2016-2019年安徽江淮汽车集团股份有限公司净资产收益率

图表 2016-2019年安徽江淮汽车集团股份有限公司短期偿债能力指标

图表 2016-2019年安徽江淮汽车集团股份有限公司资产负债率水平

图表 2016-2019年安徽江淮汽车集团股份有限公司运营能力指标

图表 潍柴动力主要产业板块

图表 潍柴动力股份结构示意图

图表 潍柴动力主要业务板块示意图

图表 2016-2019年潍柴动力股份有限公司总资产及净资产规模

图表 2016-2019年潍柴动力股份有限公司营业收入及增速

图表 2016-2019年潍柴动力股份有限公司净利润及增速

图表 2018年潍柴动力股份有限公司主营业务分行业

图表 2018年潍柴动力股份有限公司主营业务分地区

图表 2016-2019年潍柴动力股份有限公司营业利润及营业利润率

图表 2016-2019年潍柴动力股份有限公司净资产收益率

图表 2016-2019年潍柴动力股份有限公司短期偿债能力指标

图表 2016-2019年潍柴动力股份有限公司资产负债率水平

图表 2016-2019年潍柴动力股份有限公司运营能力指标

图表 国内重卡行业用户群体年龄段集中度

图表 国内重卡主力用户带变迁趋势

图表 车联网机构示意图

图表 重卡需求量来源分析

图表 2017-2019年重卡销量预测图

图表 重卡替代能源技术对比分析

图表 2017-2019年天然气重卡市场预测分析

图表 栏板式、仓栅式、平板式、自卸式货车及其半挂车外廓尺寸的最大限值

图表 其他汽车、挂车及汽车列车外廓尺寸的最大限值

图表 汽车及挂车单轴、二轴组及三轴组的最大允许轴荷限值

图表 汽车、挂车及汽车列车最大允许总质量限值

图表 消防车、清障车等宽度和高度的最大限值

图表 车辆运输车治理工作重点任务分工及进度安排