报告简介

一、机器视觉行业基本情况

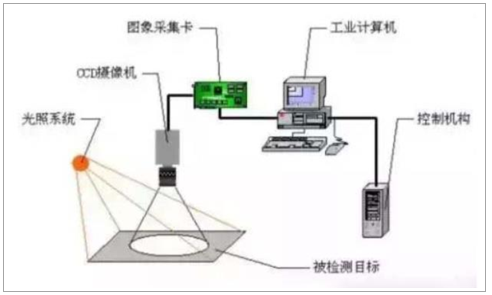

机器视觉是人工智能正在快速发展的一个分支。简单说来,机器视觉就是用机器代替人眼来做测量和判断。机器视觉系统是通过机器视觉产品(即图像摄取装置,分CMOS和CCD两种)将被摄取目标转换成图像信号,传送给专用的图像处理系统,得到被摄目标的形态信息,根据像素分布和亮度、颜色等信息,转变成数字化信号;图像系统对这些信号进行各种运算来抽取目标的特征,进而根据判别的结果来控制现场的设备动作。

机器视觉是一项综合技术,包括图像处理、机械工程技术、控制、电光源照明、光学成像、传感器、模拟与数字视频技术、计算机软硬件技术(图像增强和分析算法、图像卡、I/O卡等)。一个典型的机器视觉应用系统包括图像捕捉、光源系统、图像数字化模块、数字图像处理模块、智能判断决策模块和机械控制执行模块。机器视觉系统最基本的特点就是提高生产的灵活性和自动化程度。

机器视觉系统主要构成

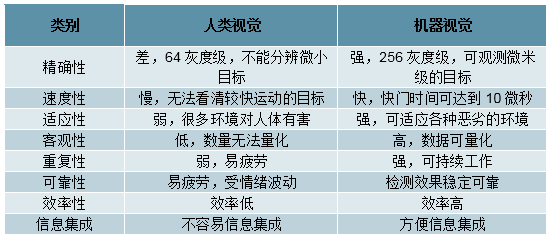

相对人类视觉,机器视觉在速度、感光范围、观测精度、环境要求等方面都存在显著优势,特别在有害环境下或重复性工作环境下。在一些不适于人工作业的危险工作环境或者人工视觉难以满足要求的场合,常用机器视觉来替代人工视觉。同时,在大批量重复性工业生产过程中,用机器视觉检测方法可以大大提高生产的效率和自动化程度。

机器视觉与人类视觉的对比

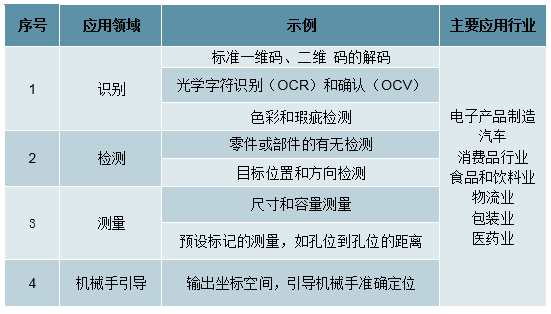

机器视觉让机器拥有了像人一样的视觉功能,能更好地实现各种检测、测量、识别和判断功能。随着各类技术的不断完善,机器视觉下游应用领域也不断拓宽,从最开始主要用于电子装配检测,已发展到在识别、检测、测量和机械手定位等越来越广泛的工业应用领域。速度快、信息量大、功能多也日益成为机器视觉技术的主要特点。

机器视觉应用领域分析

二、机器视觉市场规模分析

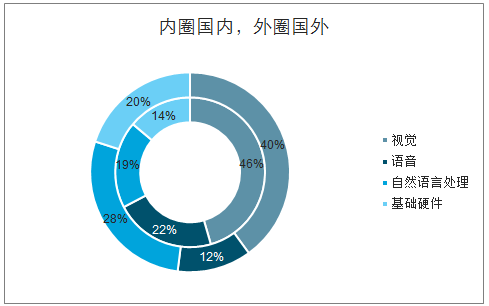

机器视觉是机器人自主行动的前提,能够实现计算机系统对于外界环境的观察、识别以及判断等功能,对于人工智能的发展具有极其重要的作用,是人工智能范畴最重要的前沿分支之一,机器视觉技术在国内外人工智能企业应用技术中占比超过40%,其中国内占比达到了46%。

机器视觉在人工智能领域应用占比情况

现代工业自动化技术日趋成熟,越来越多的制造企业考虑如何采用机器视觉来帮助生产线实现检查、测量和自动识别等功能,以提高效率并降低成本,从而实现生产效益最大化。机器视觉作为新兴技术被寄予厚望,被认为是自动化行业一个具备光明前景的细分市场。机器视觉由于技术本身存在的优越性在许多领域有很好的发展前景。

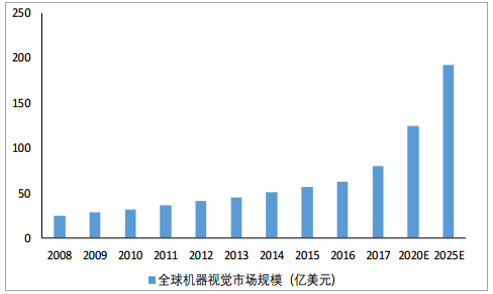

从全球范围看,由于下游消费电子、汽车、半导体、医药等行业规模持续扩大,全球机器视觉市场规模呈快速增长趋势,2017年已突破80亿美元,并预计到2020年全球市场规模将达到125亿美元,2025年将超过192亿美元。

从长远的潜在市场规模来看,当前只有5%的潜在用户使用了机器视觉,也就是还有95%的潜在用户需要但还没有用上机器视觉,全部潜力发挥出来后,全球的市场可达到1200亿美元。

全球机器视觉市场规模情况

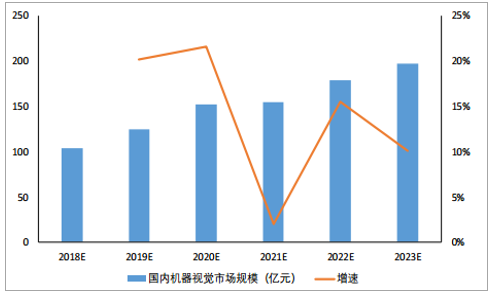

国内方面,受益于配套基础设施不断完善、制造业总体规模持续扩大、智能化水平不断提高、政策利好等因素,中国机器视觉市场需求不断增长。2018年中国机器视觉市场规模首次超过100亿元。随着行业技术提升、产品应用领域更广泛,未来机器视觉市场将进一步扩大,预计2019年市场规模将近125亿元,2023年将达到197亿元,2019-2023年复合增长率超12%。

国内机器视觉市场规模预测

三、机器视觉行业竞争形势分析

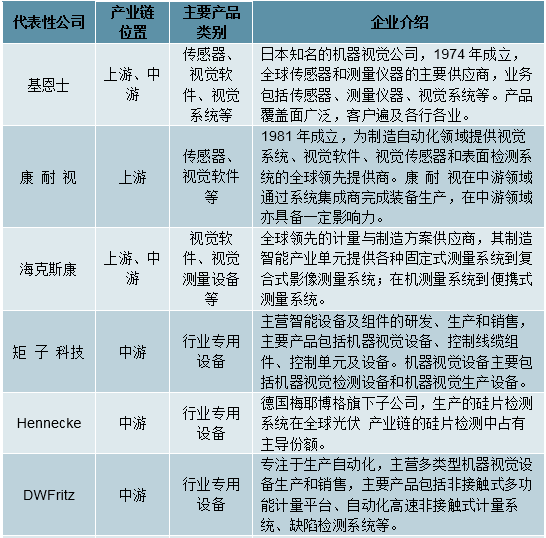

目前,全球机器视觉行业呈现两强对峙状态,日本基恩士、美国康耐视两大巨头几乎垄断了全球50%以上的市场。总体来说,大型跨国公司在本行业占据了行业价值链的高端,拥有较为稳定的市场份额和利润水平;国内企业主要在中低端市场进行竞争,相对来说利润水平偏低,但是部分深耕细分领域的企业依靠对客户需求的深刻理解和丰富的经验也拥有良好的生存发展空间。

机器视觉产业链相关代表性企业情况

报告目录

2020-2024年机器视觉行业投资前景预测及产业供需格局预测研究分析报告

[交付形式]: e-mali电子版或特快专递

http://www.reporthb.com/

第一章 机器视觉相关概述

1.1 机器视觉基本概述

1.1.1 机器视觉基本定义

1.1.2 机器视觉系统原理

1.1.3 机器视觉特点分析

1.1.4 机器视觉主要分类

1.1.5 机器视觉发展历程

1.1.6 机器视觉研究意义

1.2 人工智能相关概述

1.2.1 人工智能基本内涵

1.2.2 人工智能主要分类

1.2.3 人工智能特征分析

1.2.4 人工智能关键环节

1.2.5 人工智能技术层级

1.3 机器视觉技术

1.3.1 通用视觉识别技术

1.3.2 生物特征识别技术

1.3.3 光学字符识别技术

1.3.4 物体与场景识别技术

1.3.5 视频对象提取技术

第二章 2017-2019年机器视觉产业链发展分析

2.1 2017-2019年机器视觉产业链发展分析

2.1.1 产业链结构分析

2.1.2 产业链上游分析

2.1.3 产业链中游分析

2.1.4 产业链下游分析

2.2 机器视觉光源市场分析

2.2.1 机器视觉光源概述

2.2.2 机器视觉光源特点

2.2.3 LED照明产业规模

2.2.4 LED照明发展趋势

2.3 机器视觉镜头市场发展分析

2.3.1 机器视觉镜头概述

2.3.2 光学镜头产业结构

2.3.3 光学镜头竞争状况

2.3.4 3D视觉摄像头前景

2.4 机器视觉相机市场发展分析

2.4.1 机器视觉相机基本介绍

2.4.2 机器视觉相机性能特征

2.4.3 CMOS传感器市场规模

2.4.4 机器视觉相机市场竞争

2.4.5 机器视觉相机市场前景

2.5 机器视觉系统其他市场分析

2.5.1 机器视觉软件概述

2.5.2 机器视觉图像采集卡

2.5.3 机器视觉处理芯片

第三章 2017-2019年机器视觉行业发展环境分析

3.1 机器视觉行业相关支持政策

3.1.1 “中国制造2025”战略的要求

3.1.2 人工智能纳入科技创新规划

3.1.3 人工智能行动实施方案发布

3.1.4 人工智能发展规划正式发布

3.1.5 人工智能产业三年行动计划

3.1.6 人工智能高校人才培养计划

3.2 机器视觉行业基础技术支撑

3.2.1 海量数据为机器视觉发展提供动力

3.2.2 运算力大幅提升推进机器视觉发展

3.2.3 深度学习算法极大提高识别准确率

3.2.4 人工智能应用技术基础的重要分支

3.3 人工智能进入爆发式增长期

3.3.1 人工智能行业发展提速

3.3.2 人工智能产业规模结构

3.3.3 人工智能产业发展特征

3.3.4 人工智能人才投入状况

3.4 机器视觉代替人眼视觉的紧迫性

3.4.1 劳动力成本的提高

3.4.2 产品品质要求提高

3.4.3 生产效率提高需要

第四章 2017-2019年机器视觉产业发展分析

4.1 2017-2019年全球机器视觉产业发展分析

4.1.1 产业发展历程

4.1.2 产业发展现状

4.1.3 市场参与主体

4.1.4 市场发展规模

4.2 2017-2019年中国机器视觉产业发展分析

4.2.1 行业渗透率现状

4.2.2 市场发展规模

4.2.3 产业地域分布

4.3 2017-2019年机器视觉市场竞争状况

4.3.1 市场参与主体

4.3.2 市场竞争格局

4.3.3 企业业务分析

4.3.4 企业布局动态

4.3.5 细分领域竞争

4.4 机器视觉产业商业模式分析

4.4.1 商业模式全景

4.4.2 软件服务模式

4.4.3 软硬件一体化

4.5 2017-2019年机器视觉市场应用分析

4.5.1 市场应用领域

4.5.2 工业市场应用

4.5.3 消费应用领域

第五章 2017-2019年工业机器视觉市场应用分析

5.1 智能制造市场应用分析

5.1.1 智能制造产业链

5.1.2 机器视觉技术应用

5.1.3 检测及测量应用

5.1.4 引导与定位应用

5.1.5 识别与分析应用

5.2 半导体制造市场发展分析

5.2.1 半导体制造业规模

5.2.2 机器视觉技术应用

5.2.3 机器视觉定位应用

5.2.4 机器视觉检测应用

5.2.5 机器视觉读码技术

5.3 电子制造市场应用分析

5.3.1 电子制造业供应链

5.3.2 电子制造业自动化

5.3.3 机器视觉应用现状

5.3.4 机器视觉应用规模

5.4 工业机器人市场应用分析

5.4.1 工业机器人发展意义

5.4.2 工业机器人市场规模

5.4.3 机器视觉的应用优势

5.4.4 机器视觉的应用前景

5.5 智能物流市场应用分析

5.5.1 智能物流市场规模

5.5.2 物流机器视觉系统

5.5.3 自动化系统集成

5.6 其他领域市场应用分析

5.6.1 汽车制造应用

5.6.2 生物医疗应用

5.6.3 农业领域

5.6.4 食品及包装机械

第六章 2017-2019年机器视觉消费领域市场应用分析――识别市场

6.1 图像识别技术分类

6.1.1 生物识别

6.1.2 人脸识别

6.1.3 虹膜识别

6.1.4 视频识别

6.1.5 场景识别

6.1.6 深度学习

6.2 2017-2019年图像识别细分领域机器视觉应用分析

6.2.1 机器视觉应用现状

6.2.2 人脸识别应用规模

6.2.3 虹膜识别应用现状

6.2.4 手势识别应用现状

6.3 2017-2019年图像识别领域机器视觉应用分析

6.3.1 安防领域应用

6.3.2 政府军方领域

6.3.3 银行金融领域

6.3.4 教育领域应用

6.4 2017-2019年图像识别领域机器视觉应用前景分析

6.4.1 生物识别发展前景

6.4.2 生物识别投资领域

6.4.3 机器视觉应用前景

第七章 2017-2019年机器视觉消费领域市场应用分析――无人驾驶市场

7.1 2017-2019年无人驾驶行业发展分析

7.1.1 无人驾驶技术阶段

7.1.2 无人驾驶汽车系统

7.1.3 智能驾驶市场规模

7.2 2017-2019年无人驾驶领域机器视觉发展状况

7.2.1 无人驾驶感知系统介绍

7.2.2 机器视觉技术重要作用

7.2.3 视觉传感技术工作原理

7.2.4 机器视觉市场企业布局

7.3 ADAS辅助驾驶视觉系统发展状况

7.3.1 ADAS视觉系统基本原理

7.3.2 ADAS视觉系统传感器

7.3.3 ADAS视觉系统发展前景

7.4 无人驾驶领域机器视觉市场发展前景分析

7.4.1 无人驾驶汽车市场发展前景

7.4.2 无人驾驶机器视觉发展空间

7.4.3 无人驾驶机器视觉投资机遇

第八章 2017-2019年机器视觉消费领域市场应用分析――无人机市场

8.1 2017-2019年无人机行业发展分析

8.1.1 行业发展现状

8.1.2 行业支持政策

8.1.3 行业发展规模

8.1.4 行业投资状况

8.1.5 行业发展趋势

8.2 智能无人机机器视觉关键硬件技术分析

8.2.1 双目机器视觉

8.2.2 红外激光视觉

8.2.3 超声波探测

8.3 智能无人机机器视觉关键软件技术分析

8.3.1 光流算法

8.3.2 图像分割算法

8.3.3 图像识别算法

8.3.4 人脸识别算法

8.3.5 语音识别算法

8.4 2017-2019年智能无人机应用分析

8.4.1 应用市场环境

8.4.2 潜在应用市场

8.4.3 技术发展现状

8.4.4 产业价值分析

8.5 智能无人机产业发展前景及趋势分析

8.5.1 无人机未来发展趋势

8.5.2 关键芯片发展展望

8.5.3 软件产业发展趋势

第九章 2017-2019年机器视觉消费领域市场应用分析――服务机器人市场

9.1 2017-2019年服务机器人产业发展分析

9.1.1 市场发展规模

9.1.2 细分市场规模

9.1.3 市场竞争格局

9.1.4 AI助推产业发展

9.2 服务机器人核心技术模块分析

9.2.1 多模态交互技术

9.2.2 技术发展成熟度

9.2.3 多模态交互融合

9.3 扫地机器人领域中机器视觉应用分析

9.3.1 机器视觉应用优势

9.3.2 机器视觉应用特征

9.3.3 机器视觉产品现状

9.4 新兴服务机器人领域中机器视觉应用分析

9.4.1 仿生型机器人

9.4.2 搬运机器人

9.4.3 情感交互型机器人

9.5 服务机器人领域机器视觉应用前景分析

9.5.1 服务机器人未来发展前景

9.5.2 家用服务机器人市场空间

9.5.3 医疗服务机器人应用前景

第十章 2016-2019年国内外机器视觉产业重点企业分析

10.1 康耐视

10.1.1 企业发展概况

10.1.2 主营业务分析

10.1.3 企业经营状况

10.1.4 产品应用领域

10.2 基恩士

10.2.1 企业发展概况

10.2.2 主营业务分析

10.2.3 企业经营状况

10.2.4 产品应用领域

10.3 劲拓股份

10.3.1 企业发展概况

10.3.2 机器视觉业务

10.3.3 经营效益分析

10.3.4 业务经营分析

10.3.5 财务状况分析

10.3.6 核心竞争力分析

10.3.7 公司发展战略

10.3.8 未来前景展望

10.4 大恒科技

10.4.1 企业发展概况

10.4.2 机器视觉业务

10.4.3 经营效益分析

10.4.4 业务经营分析

10.4.5 财务状况分析

10.4.6 核心竞争力分析

10.4.7 公司发展战略

10.4.8 未来前景展望

10.5 天准科技

10.5.1 企业发展概况

10.5.2 企业核心产品

10.5.3 经营效益分析

10.5.4 财务状况分析

10.5.5 未来发展前景

10.6 海康威视

10.6.1 企业发展概况

10.6.2 机器视觉业务

10.6.3 经营效益分析

10.6.4 业务经营分析

10.6.5 财务状况分析

10.6.6 核心竞争力分析

10.6.7 公司发展战略

10.6.8 未来前景展望

第十一章 2017-2019年机器视觉行业投资分析及建议

11.1 人工智能行业投融资分析

11.1.1 行业投资规模

11.1.2 融资轮次分布

11.1.3 企业融资动态

11.2 机器视觉行业投融资分析

11.2.1 行业融资规模

11.2.2 企业融资动态

11.2.3 企业投资布局

11.3 机器视觉领域投资机会分析

11.3.1 智能制造领域机会

11.3.2 安防领域投资机会

11.3.3 汽车领域投资机会

11.3.4 新兴服务领域机会

11.4 机器视觉行业投资壁垒分析

11.4.1 行业技术壁垒

11.4.2 人才竞争壁垒

11.4.3 品牌建设壁垒

11.4.4 客户资源壁垒

11.5 中投产业研究院对机器视觉行业投资价值评估及建议

11.5.1 投资价值综合评估

11.5.2 市场进入时机判断

11.5.3 行业投资风险提示

11.5.4 行业投资策略建议

第十二章 2020-2024年机器视觉产业发展前景及市场规模预测

12.1 机器视觉产业发展前景展望

12.1.1 产业发展机遇

12.1.2 产业发展潜力

12.1.3 产业发展前景

12.2 机器视觉产业发展趋势分析

12.2.1 产业发展趋势

12.2.2 硬件发展趋势

12.2.3 技术发展趋势

12.3 对2020-2024年中国机器视觉产业预测分析

12.3.1 2020-2024年中国机器视觉产业影响因素分析

12.3.2 2020-2024年中国机器视觉市场规模预测

图表目录

图表1 机器视觉系统原理

图表2 机器视觉的分类

图表3 计算机视觉发展历程

图表4 人工智能架构

图表5 人工智能、机器学习、深度学习的隶属关系

图表6 专用人工智能与通用人工智能的区别

图表7 通用视觉识别技术流程

图表8 物体与场景识别应用场景

图表9 机器视觉上下游产业链示意图

图表10 机器视觉产业链

图表11 机器视觉核心零部件发展速度及国内外厂商分布

图表12 国内外视觉处理芯片对比

图表13 国内外基础算法应用对比

图表14 计算机视觉四大技术

图表15 LED光源、卤素灯、高频荧光灯性能对比

图表16 机器视觉系统主要光源情况

图表17 2012-2018年全球LED照明产业规模统计及增长情况

图表18 影响机器视觉图像质量的主要设备

图表19 常用镜头的主要特征对比

图表20 光学镜头上下游示意图

图表21 CCD、CMOS相机性能对比

图表22 发散反射光路原理

图表23 核心软件的分类与技术要求

图表24 2009-2020年全球总体数据量

图表25 计算机视觉算法发展历史

图表26 深度学习与传统神经网络的区别

图表27 机器视觉是AI的重要分支之一

图表28 人工智能市场规模

图表29 中国人工智能市场结构

图表30 人工智能产业发展特征

图表31 2009-2018年城镇私营单位就业人员年平均工资及名义增速

图表32 2017-2018年城镇私营单位分地区就业人员年平均工资

图表33 2017-2018年城镇私营单位分行业就业人员年平均工资

图表34 数字化应用对中国GDP的额外贡献率

图表35 人工智能细分领域企业分布

图表36 机器视觉产品主要厂商

图表37 2014-2019年全球机器视觉市场规模及预测

图表38 2011-2018年中国机器视觉市场规模

图表39 中国机器视觉行业企业地域分布占比

图表40 机器视觉领域市场竞争格局

图表41 我国机器视觉市场上的三种企业类型

图表42 国内机器视觉产业链上公司类型分布

图表43 机器视觉成本构成

图表44 机器视觉细分领域竞争格局

图表45 在线API、离线SDK、私有云模式对比

图表46 格灵深瞳智能交通大数据平台

图表47 工业机器视觉的工作环境

图表48 智能制造三大板块

图表49 人工检测与机器视觉检测主要特点对比

图表50 2013-2018中国IC制造业销售额及增长率

图表51 机器视觉四大功能在半导体制造领域的应用

图表52 计算机视觉在半导体制造三大阶段的应用

图表53 贴片机视觉自动对位系统构成

图表54 视觉检测装置原理

图表55 视觉测量原理

图表56 电子产品生产的三大阶段

图表57 电子行业机器视觉应用占比

图表58 2014-2018年工业机器人应用领域分布

图表59 2013-2018年我国智慧物流市场规模统计及增长情况

图表60 国内领先的自动化物流系统集成供应商

图表61 计算机视觉技术在汽车制造领域的应用

图表62 计算机视觉技术在医疗影像诊断器械上的应用

图表63 指纹识别、人脸识别与虹膜识别技术对比

图表64 中国生物识别技术行业不同产品技术市场份额

图表65 视频识别流程图

图表66 视频识别技术的应用

图表67 2013-2018年中国人脸识别市场规模统计情况及预测

图表68 中国生物识别技术不同应用场景占比统计情况

图表69 生物识别技术在政府和军方领域应用分析情况

图表70 生物识别技术在教育领域应用分析情况

图表71 2002-2023年我国生物识别技术行业市场规模统计情况及预测

图表72 汽车驾驶的发展阶段

图表73 ADAS功能简介

图表74 无人驾驶细分市场生命周期

图表75 ADAS细分产品渗透率

图表76 2014-2017年中国智能驾驶市场规模

图表77 无人驾驶感知系统

图表78 机器视觉与其他四类无人驾驶汽车传感器的特性对比

图表79 ADAS视觉系统基本原理

图表80 不同传感器优缺点对比

图表81 主要自动驾驶车型ADAS传感器数量

图表82 不同传感器的对不同ADAS功能的适用情况

图表83 ADAS视觉系统可实现功能

图表84 2022年车载传感器市场规模预测

图表85 国内后装ADAS市场竞争者分析

图表86 无人机产业链全景图

图表87 2013-2018年无人机行业主要政策汇总

图表88 2016-2021年中国无人机行业规模及增速

图表89 中国无人机市场应用结构

图表90 2013-2018年中国无人机行业投融资次数

图表91 双目机器视觉原理

图表92 红外激光视觉原理

图表93 不同机器视觉硬件技术的比较

图表94 边缘检测算法的效果

图表95 普通无人机的局限和智能化无人机解决的痛点

图表96 开源智能软件项目简介

图表97 开源软件领域和专注于产品化开发商的估值

图表98 2013-2020年我国服务机器人市场规模统计及增长情况预测

图表99 2018年我国服务机器人按功能细分市场规模统计情况

图表100 服务机器人系统架构

图表101 服务机器人的核心模块和技术

图表102 服务机器人三大核心模块

图表103 服务机器人技术细分模块的成熟度和重要性排序

图表104 交互方式的更替

图表105 不同技术方案的扫地机器人的特点

图表106 波士顿动力公司机器人进化之路

图表107 2018年全球与中国服务机器人市场竞争格局分析情况

图表108 中国医疗机器人发展方向

图表109 2016-2017年康耐视综合收益表

图表110 2016-2017年康耐视收入分地区资料

图表111 2017-2018年康耐视综合收益表

图表112 2017-2018年康耐视收入分地区资料

图表113 2018-2019年康耐视综合收益表

图表114 2018-2019年康耐视收入分地区资料

图表115 康耐视产品应用领域

图表116 2016-2017财年基恩士综合收益表

图表117 2016-2017财年基恩士收入分地区资料

图表118 2017-2018财年基恩士综合收益表

图表119 2017-2018财年基恩士收入分地区资料

图表120 基恩士产品应用领域

图表121 2016-2019年深圳市劲拓自动化设备股份有限公司总资产及净资产规模

图表122 2016-2019年深圳市劲拓自动化设备股份有限公司营业收入及增速

图表123 2016-2019年深圳市劲拓自动化设备股份有限公司净利润及增速

图表124 2017-2018年深圳市劲拓自动化设备股份有限公司营业收入分行业、产品、地区

图表125 2016-2019年深圳市劲拓自动化设备股份有限公司营业利润及营业利润率

图表126 2016-2019年深圳市劲拓自动化设备股份有限公司净资产收益率

图表127 2016-2019年深圳市劲拓自动化设备股份有限公司短期偿债能力指标

图表128 2016-2019年深圳市劲拓自动化设备股份有限公司资产负债率水平

图表129 2016-2019年深圳市劲拓自动化设备股份有限公司运营能力指标

图表130 大恒科技机器视觉应用产品

图表131 2016-2019年大恒新纪元科技股份有限公司总资产及净资产规模

图表132 2016-2019年大恒新纪元科技股份有限公司营业收入及增速

图表133 2016-2019年大恒新纪元科技股份有限公司净利润及增速

图表134 2018年大恒新纪元科技股份有限公司主营业务分行业、产品、地区

图表135 2016-2019年大恒新纪元科技股份有限公司营业利润及营业利润率

图表136 2016-2019年大恒新纪元科技股份有限公司净资产收益率

图表137 2016-2019年大恒新纪元科技股份有限公司短期偿债能力指标

图表138 2016-2019年大恒新纪元科技股份有限公司资产负债率水平

图表139 2016-2019年大恒新纪元科技股份有限公司运营能力指标

图表140 2015-2018年苏州天准科技股份有限公司总资产及净资产规模

图表141 2015-2018年苏州天准科技股份有限公司营业收入及增速

图表142 2015-2018年苏州天准科技股份有限公司净利润及增速

图表143 2015-2018年苏州天准科技股份有限公司营业利润及营业利润率

图表144 2015-2018年苏州天准科技股份有限公司净资产收益率

图表145 2015-2018年苏州天准科技股份有限公司短期偿债能力指标

图表146 2015-2018年苏州天准科技股份有限公司资产负债率水平

图表147 2015-2018年苏州天准科技股份有限公司运营能力指标

图表148 2016-2019年杭州海康威视数字技术股份有限公司总资产及净资产规模

图表149 2016-2019年杭州海康威视数字技术股份有限公司营业收入及增速

图表150 2016-2019年杭州海康威视数字技术股份有限公司净利润及增速

图表151 2017-2018年杭州海康威视数字技术股份有限公司营业收入分行业、产品、地区

图表152 2016-2019年杭州海康威视数字技术股份有限公司营业利润及营业利润率

图表153 2016-2019年杭州海康威视数字技术股份有限公司净资产收益率

图表154 2016-2019年杭州海康威视数字技术股份有限公司短期偿债能力指标

图表155 2016-2019年杭州海康威视数字技术股份有限公司资产负债率水平

图表156 2016-2019年杭州海康威视数字技术股份有限公司运营能力指标

图表157 2012-2018年我国人工智能行业投融资事件、金额统计情况

图表158 2018年我国人工智能行业投融资轮次分布情况

图表159 2012-2018年机器视觉相关投资事件数量

图表160 机器视觉创业企业融资历史

图表161 机器视觉创业企业对外投资布局

图表162 2016-2020年中国机器视觉安防影像市场规模

图表163 机器视觉在汽车领域的应用

图表164 机器视觉发展生命周期

图表165 机器视觉技术的优势

图表166 对2020-2024年中国机器视觉市场规模预测