报告简介

目前国内智能家居主要的市场还是一些高端市场:别墅(零售、工程)、智能小区(工程),增长最快的市场是:智慧酒店(工程)和智能办公(工程),但是普通住宅智能家居(零售)市场却发展很慢。

主要市场渠道格局分析

1、零售渠道分析

我国智能家居行业设备的零售渠道主要通过两种途径达到消费者(最终用户)那里,其中一种为通过代理商,有代理商找相关的专业工程商负责为最终用户安装调试,最终交付使用;第二种为厂家开设形象店,有形象店为最终用户进行安装调试。

2、工程渠道分析

智能家居设备的工程渠道主要包括两个方面,第一个是直接通过房地产开发商,由房地产开发商在住宅建设安装的过程中完成安装调试,然后交付使用;第二种是通过系统集成商,系统集成商把智能家居设备转手到地产开发商或酒店管理公司,由他们负责安装调试,最后交付给消费者。

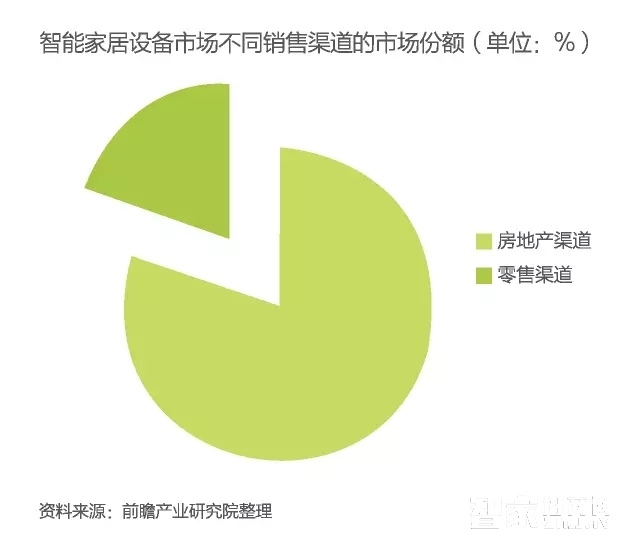

不同渠道市场份额分析

目前我国智能家居市场渠道主要通过房地产商和系统集成商进行销售,也就是工程渠道销售,从统计数据来看,通过工程渠道的销售额占比达到80%,通过零售渠道的销售额占比为20%左右。这充分说明,很少有消费者会主动通过零售渠道购买智能家居设备,特别是如果只能家居设备的易用性又不高的情况下,消费者更加不愿意购买。

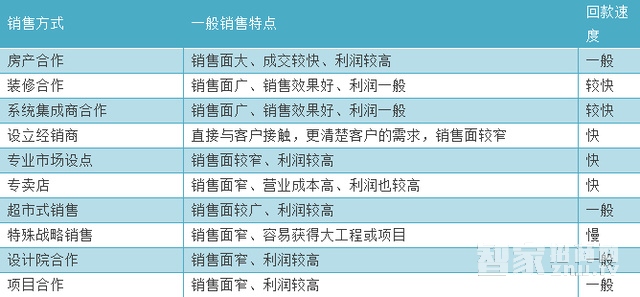

主要销售通路分析

智能家居营销模式,简单地说可以归纳如下两种:

一是直接销售,厂家直接设立分公司或销售点,直接面对用户提供产品与服务。例如:建材等专业市场设点,专卖店,超市大卖场式销售,这些其实都是传统的店面营销的模式。

二是间接销售,厂家通过中间渠道来实现产品的间接提供与服务,而房地产合作、装修公司合作、系统集成商合作以及设立下级经销商,都是间接销售方式。

智能家居主要销售通路

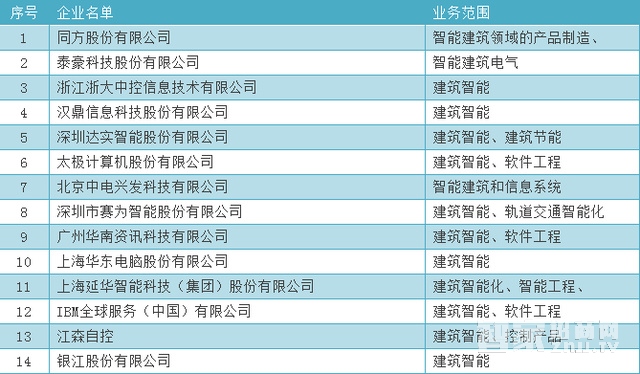

据不完全统计,目前从事建筑智能化设备专业集成的企业至少在3000家左右,产品供应商也将近3000家左右,具备智能化工程承包资质的有1100家左右。

智能建筑专业集成商代表企业主要资质情况

我国智能建筑行业代表性企业

报告目录

2020-2026年中国智能家庭市场投资潜力预测与产业供需格局研究分析报告

第.1章智能家庭概述5

1.1智能家庭概念及演进5

1.2智能家庭生态系统组成6

1.3智能家庭系统模块及功能8

第2章智慧家庭控制生态系统发展分析12

2.1智能家庭控制系统生态系统组成及发展特点12

2.2智能家庭应用方案及集成商发展分析13

2.3智能家庭应用开发平台商发展分析16

2.4智能家庭运营商发展分析17

2.5智慧家庭芯片厂商发展分析19

第3章驱动力及阻力分析20

3.1驱动力20

3.1.1政策20

3.1.1.1智能家居相关政策20

3.1.1.2电子信息领域相关政策21

3.1.1.3建筑与社区信息化领域相关政策21

3.1.1.4家电领域相关政策22

3.1.1.5云计算相关政策22

3.1.2产业链各方驱动23

3.1.2.1智慧城市建设23

3.1.2.2WLAN网络建设23

3.2阻力24

第4章进入者及潜在进入者分析26

4.1互联网企业26

4.23C厂商28

4.2.1家电厂商28

4.2.2PC厂商31

4.2.3移动终端厂商32

4.3电信运营商34

4.4广电运营商38

第5章家庭多媒体控制系统现状及趋势42

5.1家庭多媒体控制系统模块及功能42

5.2家庭多媒体控制系统发展现状及演进模式43

5.2.1发展总体状况43

5.2.2智能家电控制系统发展现状44

5.2.3家庭安防控制系统现状及趋势47

5.2.4家庭多媒体控制系统技术49

5.2.5家庭环境控制系统发展现状及趋势51

5.2.6家庭综合通信发展现状及趋势53

5.3智能家庭系统市场规模及预测54

第6章智能家庭控制终端发展现状及趋势55

6.1智能家庭多媒体控制终端发展动力55

6.2智能家庭终端市场结构57

6.3智能家庭多媒体控制细分市场分析58

6.3.1智能控制终端市场分析58

6.3.2智能家庭终端市场规模与预测61

6.3.3基于手机的家庭多媒体控制终端市场分析62

6.3.4基于电视机的家庭多媒体终端市场63

6.3.5基于家庭信息机的家庭多媒体系统市场分析64

6.3.6基于楼宇可视对讲机的家庭多媒体系统市场分析66

6.3.7楼宇可视对讲机市场规模及预测68

第7章家庭多媒体控制系统及终端发展商业模式分析69

7.1价值链及核心推动方69

7.2盈利模式71

7.3业务模式71

第8章家庭多媒体控制系统及终端需求分析74

8.1对家庭多媒体控制系统及终端目标客户分析74

8.2用户对家庭多媒体控制系统及终端使用状况分析76

图表目录:

图表1智能家居系统6

图表2数字家庭生态系统构成统一视图12

图表3智能家庭集成商所在区域分布14

图表4智能家庭集成商所在区域分布(二)14

图表4智能家庭用户所属区域分布74

图表5智能家庭用户家庭居住条件分布75

图表6智能家庭用户家庭人口分布75

图表7智能家庭用户部署原因分布76

图表8智能家庭用户部署智能家庭系统投入分布76

图表9智能家庭用户对控制面板的材质偏好77

图表10智能家庭用户对控制面板的色调偏好77

图表11智能家庭用户对控制面板界面的偏好78