加入收藏

文字:[ 大 中 小 ]

报告简介

据世界银行数据显示,按现价美元测算,2010年我国制造业增加值首次超过美国,成为全球制造业第一大国,自此以后连续多年稳居世界第一,2017年我国制造业增加值占世界的份额高达27.0%,成为驱动全球工业增长的重要引擎。

建国以来,我国传统工业在产业规模迅速扩大的同时,不断通过淘汰落后产能,加快技术改造等实现产业升级、脱胎换骨。如水泥行业2012年底前基本淘汰了机立窑、干法中空窑、立波尔窑、湿法窑,目前新型干法水泥基本全覆盖。截至2017年,中国拥有1715条新型干法生产线,其中日产万吨的生产线有13条。煤炭行业1997年就开始整顿关闭非法和不具备安全生产条件煤矿,同时大力发展先进生产力。2017年,大型煤矿企业的采煤机械化程度提高到96%,掘进机械化程度提高到54%。钢铁行业已经拥有世界上最大最先进的冶炼、轧制设备,钢材品种质量提升实现巨大突破,大多数钢材品种的自给率超过了100%。有色金属工业实现了从主要技术装备依赖进口到高附加值产品出口和电解铝技术输出国外的转变,落后的自焙槽电解铝生产工艺已经全部淘汰,中厚板高端航空铝材已用于大飞机和军工等领域,高铁用铝材全部实现了国产化。

新兴产业不断加快孕育发展。建国初期至90年代,我国工业结构是以钢铁、建材、农副食品、纺织等传统行业为主。进入21世纪特别是十八大以来,我国大力发展高技术产业和先进制造业,积极推动战略性新兴产业,新动能加快孕育发展,工业经济不断向中高端迈进。2018年,高技术制造业、装备制造业增加值分别比上年增长11.7%、8.1%,增速快于规模以上工业5.5和1.9个百分点,占规模以上工业增加值比重分别为13.9%和32.9%。2018年工业战略性新兴产业增加值较上年增长8.9%,增速高于规模以上工业2.7个百分点。主要代表性产品增势强劲。2018年,新能源汽车产量比上年增长66.2%,生物基化学纤维增长23.5%,智能电视增长17.7%,锂离子电池增长12.9%,集成电路增长9.7%。移动通信、语音识别、第三代核电“华龙一号”、掘进装备等跻身世界前列,集成电路制造、C919大型客机、高档数控机床、大型船舶制造装备等加快追赶国际先进水平,龙门五轴机床、8万吨模锻压力机等装备填补多项国内空白。

智能制造发展取得积极成效。党的十八大以来,我国工业化和信息化深度融合进展加快。一是制造业数字化网络化智能化水平持续提升。据工信部材料,截至2018年9月,企业数字化研发设计工具普及率和关键工序数控化率分别达到67.8%和48.5%。二是“互联网+制造业”新模式不断涌现。截至2018年6月,开展网络化协同、服务型制造、个性化定制的企业比例分别达33.7%、24.7%、7.6%。大规模个性化定制在服装、家具等行业加快推广,协同研发制造在汽车、航空、航天等高端制造领域日益兴起。三是工业互联网发展已迈出实质步伐。工业互联网已经广泛应用于石油、石化、钢铁、家电、服装、机械、能源等行业,国内具有一定行业和区域影响力的工业互联网平台总数超过了50家,重点平台平均连接的设备数量达到了59万台。

2018年我国新动能持续发展壮大。全年规模以上工业中,战略性新兴产业增加值比上年增长8.9%。高技术制造业增加值增长11.7%,占规模以上工业增加值的比重为13.9%。装备制造业增加值增长8.1%,占规模以上工业增加值的比重为32.9%。全年规模以上服务业中,战略性新兴服务业营业收入比上年增长14.6%。全年高技术产业投资比上年增长14.9%,工业技术改造投资增长12.8%。全年新能源汽车产量115万辆,比上年增长66.2%;智能电视产量11376万台,增长17.7%。

通用设备制造业增长7.2%,专用设备制造业增长10.9%,汽车制造业增长4.9%,电气机械和器材制造业增长7.3%,计算机、通信和其他电子设备制造业增长13.1%。

随着中国制造业整体开始向附加值更高的机电产品、高新技术产品迁移,对加工或生产这些产品的设备本身的要求也随之提高,低精度、低可靠性、低效率的普通设备已经逐渐不能满足中国制造业企业的需要,对高精度、高可靠性、高度智能化的新一代智能制造设备的需求开始涌现。

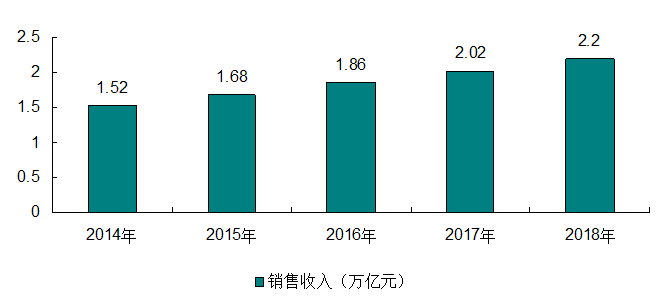

2018年我国智能制造市场规模达到2.2万亿元,其中高端智能装备规模达到0.48万亿元比重21.8%。

图表 2014-2018年我国智能制造装备制造销售收入

2019年10月份,高技术制造业、装备制造业增加值同比分别增长8.3%、6.5%,增速分别高于全部规模以上工业3.6和1.8个百分点;占规模以上工业的比重分别为14.8%、33.1%,同比均有所提高。其中,医疗仪器设备及仪器仪表制造业、计算机及办公设备制造业、电子及通信设备制造业同比分别增长14.0%、8.5%、8.5%,增速均高于全部规模以上工业。

三是部分高新产品快速增长。10月份,新材料、智能穿戴等高新技术领域产品快速增长。其中,3D打印设备、智能手表、太阳能工业用超白玻璃、高温合金、医疗仪器设备及器械、智能手环、集成电路等产品同比分别增长157.4%、87.3%、74.3%、42.3%、37.2%、36.0%、23.5%。

国家统计局数据显示,2019年10月我国工业机器人产量为14,369台,较去年同期增长1.7%,较上月增长5%;1-10月我国工业机器人产量累计达151,079.5台,累计增长-8.8%。

2019年9月我国金属切削机床矿产量为3.7万台,同比下降17.8%。1-9月金属切削机床产量为33.7万台,同比下降16.2%。

机床工具行业2019年1-9月,金属切削机床产量同比下降16.2%,其中数控金属切削机床产量同比下降29.0%。金属成形机床产量同比下降7.8%,其中数控金属成形机床产量同比下降7.0%。

协会重点联系企业1-9月金属切削机床产量同比下降27.5%,其中数控金属切削机床产量同比下降31.8%;金属成形机床产量同比下降17.5%,其中数控金属成形机床产量同比下降2.2%

报告目录

2019-2024年中国高端智能装备行业发展分析及产业前景可行性评估报告

[交付形式]: e-mali电子版或特快专递

http://www.reporthb.com/

第一章 高端智能装备产业相关概述 1

第一节 高端智能装备产业分析 1

一、高端智能装备产业概述 1

二、高端智能装备特性 2

第二节 2014-2018年世界主要国家高端智能装备产业分析 4

一、美国 4

二、印度 14

三、德国 16

四、日本 17

第三节 世界主要国家高端智能装备产业格局 22

第四节 2019-2024年世界高端智能装备产业发展趋势分析 25

第二章 2014-2018年中国高端智能装备产业运行环境分析 30

第一节 2014-2019年中国宏观经济环境分析 30

一、中国GDP分析 30

二、消费价格指数分析 30

三、城乡居民收入分析 32

四、社会消费品零售总额 34

五、全社会固定资产投资分析 35

六、工艺增加值及增长率分析 36

第二节2014-2018年中国高端智能装备产业政策环境分析 37

一、高端智能装备产业政策解读 37

二、高端智能装备产业振兴规划 47

三、高端智能装备进出口政策分析 55

四、高端制造装备2035技术路线图编制启动 57

第三章 2014-2018年中国高端智能装备市场供需调查分析 58

第一节 2014-2018年中国高端智能装备市场供给分析 58

一、产品市场供给 58

二、影响供给的因素分析 61

第二节 2014-2018年中国高端智能装备市场需求分析 63

一、产品市场需求 63

二、影响需求的因素分析 66

第三节 2014-2018年中国高端智能装备产业发展存在问题分析 71

第四章 2018-2019年中国高端智能装备产品市场进出口数据分析 73

第一节 2018-2019年中国高端智能装备产品出口统计 73

第二节 2018-2019年中国高端智能装备产品进口统计 73

第三节 中国高端智能装备产品进口主要来源地及出口目的地 74

第五章 2014-2019年中国高端智能装备产量统计分析 76

第一节 2014-2019年全国高端智能装备产量分析 76

第二节 2014-2019年全国及主要省份高端智能装备产量分析 78

第三节 2014-2019年高端智能装备产量集中度分析 80

第六章 2017-2019年中国高端智能装备产业主要数据监测分析 82

第一节 2017-2019年中国高端智能装备行业规模分析 82

一、企业数量增长分析 82

二、从业人数增长分析 82

三、资产规模增长分析 82

第二节 2017-2019年中国高端智能装备行业产销分析 83

一、我国高端智能制造行业工业总产值 83

二、我国高端智能制造行业工业销售收入 83

三、我国高端智能制造行业产销率 83

第三节 2016-2019年中国高端智能装备行业营运能力分析 83

一、我国高端智能制造行业应收帐款周转率 83

二、我国高端智能制造行业总资产周转率 84

三、我国高端智能制造行业流动资产周转率 84

第四节 2017-2019年中国高端智能装备行业成本费用分析 84

一、营业成本分析 84

二、销售费用分析 85

第五节 2017-2019年中国高端智能装备行业盈利能力分析 85

一、我国高端智能制造行业销售利润率 85

二、我国高端智能制造行业资产收益率 85

三、我国高端智能制造行业亏损面 85

第七章 2017-2019年世界高端智能装备重点厂商分析 87

第一节 ASML公司 87

一、企业概况 87

二、高端智能装备市场竞争力分析 89

三、在华发展战略 92

第二节 卡特彼勒 94

一、企业概况 94

二、高端智能装备市场竞争力分析 95

三、在华发展战略 96

第三节 ABB 集团 97

一、企业概况 97

二、高端智能装备市场竞争力分析 100

三、在华发展战略 103

第八章 中国高端智能装备产业重点企业竞争性财务数据分析 104

第一节 深圳市汇川技术股份有限公司 104

一、企业概况 104

二、企业主要经济指标分析 105

三、企业盈利能力分析 106

四、企业偿债能力分析 107

五、企业运营能力分析 108

六、企业成长能力分析 109

第二节 沈阳新松机器人自动化股份有限公司 109

一、企业概况 109

二、企业主要经济指标分析 111

三、企业盈利能力分析 114

四、企业偿债能力分析 115

五、企业运营能力分析 116

六、企业成长能力分析 117

第三节 北方华创科技集团股份有限公司 117

一、企业概况 117

二、企业主要经济指标分析 118

三、企业盈利能力分析 119

四、企业偿债能力分析 120

五、企业运营能力分析 121

六、企业成长能力分析 121

第四节 大族激光股份有限公司 122

一、企业概况 122

二、企业主要经济指标分析 123

三、企业盈利能力分析 124

四、企业偿债能力分析 125

五、企业运营能力分析 126

六、企业成长能力分析 126

第五节 三一重工股份有限公司 127

一、企业概况 127

二、企业主要经济指标分析 128

三、企业盈利能力分析 129

四、企业偿债能力分析 130

五、企业运营能力分析 131

六、企业成长能力分析 132

第九章 2019-2024年中国高端智能装备市场投资潜力及前景预测 133

第一节 2019-2024年中国高端智能装备市场未来发展趋势 133

一、中国高端智能装备行业发展趋势 133

二、高端智能装备产品技术的发展走向 136

三、高端智能装备行业未来发展方向 137

第二节 2019-2024年中国高端智能装备市场前景展望 140

一、中国高端智能装备产业链趋势 140

二、未来国家政策规划 144

三、2019-2024年中国高端智能装备市场规模预测 145

图表目录

图表 1:高端智能装备构成 1

图表 2:国家规划中的七大战略新兴产业 2

图表 3:美国先进制造业战略计划概览 6

图表 4:2018-2019年Q3 日本机器人订单/产/销订单 18

图表 5:2018-2019年Q3 日本工业机器人订单量 18

图表 6:2016-2019Q3 日本工业机器人订单额 19

图表 7:2012-2019年Q3 日本工业机器人产量 19

图表 8:2012-2019年Q3 日本工业机器人产值 20

图表 9:2012-2019年Q3 日本工业机器人销量 20

图表 10:2012-2019年Q3 日本工业机器人销售额 21

图表 11:Q3 日本工业机器人对中出口 542.99 亿日元 22

图表 12:Q3 日本工业机器人对中出口降速收窄至-2.2% 22

图表 13:2018 年“全球制造业的未来”排名 25

图表 14:全球高端智能装备竞争格局 29

图表 15:主要国家智能制造布局 29

图表 16: 2014-2019年国内生产总值及增速 30

图表 17:2018-2019年全国居民消费价格 31

图表 18:2014-2019年全国居民人均可支配收入 33

图表 19:2014-2019年社会消费品零售总额 34

图表 20:2014-2019年全国固定资产投资 35

图表 21:2014-2019年全国规模以上工业企业实现利润总额 36

图表 22:高端智能再制造关键技术创新与产业化应用 45

图表 23:智能化再制造装备研发与产业化应用 46

图表 24:高端智能再制造产业协同体系建设 46

图表 25:《智能制造发展规划(2016-2020 年)》 47

图表 26:智能制造装备创新发展重点 48

图表 27:智能制造关键共性技术创新方向 49

图表 28:智能制造标准提升专项行动 50

图表 29:工业互联网建设重点 51

图表 30:重点领域智能转型重点 52

图表 31:智能制造系统解决方案供应商培育专项行动 53

图表 32 2014-2018年我国智能制造装备制造销售收入 60

图表 33:制造业微笑曲线 61

图表 34:中国传统制造业困境 61

图表 35:2019年10 月 PMI指数相比 9 月略有下滑 62

图表 36:2019年1-10 月下游固定投资同比 13.6%,增速提高 62

图表 37:2015-2019年我国工业机器人销量 64

图表 38:2015-2018年我国金属切削机床销量 65

图表 39:2015-2019年我国金属成形机床销量 65

图表 40:2015-2019年我国挖掘机销量 66

图表 41:2019年10 月乘用车产销降速略有收窄 69

图表 42:2019年10 月新能源车产销降速继续放大 69

图表 43:2019年9 月国内智能手机销量降速放大到-5.7% 70

图表 44:2019年10 月国内智能手机产量降速收窄到-1.9% 70

图表 45:2019年1-10月全国进口重点商品量值表(人民币值亿元) 73

图表 46:2019年10月进出口商品主要国别(地区)总值表(人民币值) 74

图表 47:2015-2019年我国工业机器人产量 76

图表 48:2019年1-10 月中国工业机器人产量降速收窄到 8.8% 76

图表 49:2015-2018年我国金属切削机床产量 77

图表 50:2015-2018年我国金属成形机床产量 77

图表 51:2015-2019年我国挖掘机产量 78

图表 52:2019年1-9月我国各省市金属切削机床产量情况 78

图表 53:我国高端智能制造试点示范项目地区分布 80

图表 54:我国高端智能制造地区分布 80

图表 55:2017-2019年高端智能制造行业规模企业数量 82

图表 56:2017-2019年高端智能制造行业从业人员 82

图表 57:2017-2019年高端智能制造行业总资产 82

图表 58:2017-2019年高端智能制造行业总产值 83

图表 59: 2017-2019年高端智能制造行业销售收入 83

图表 60:2017-2019年高端智能制造产销率 83

图表 61:2017-2019年高端智能制造行业应收帐款周转率 83

图表 62:2017-2019年高端智能制造行业总资产周转率 84

图表 63:2017-2019年高端智能制造行业总资产周转率 84

图表 64:2017-2019年高端智能制造行业营业成本 84

图表 65:2017-2019年高端智能制造行业总资产周转率 85

图表 66:2017-2019年高端智能制造行业销售利润率 85

图表 67:2017-2019年高端智能制造行业资产收益率 85

图表 68:2017-2019年高端智能制造行业亏损率 85

图表 69:ASML公司 35年发展历程 88

图表 70:ASML 产品升级历程 89

图表 71:ASML 打通上下游价值链 90

图表 72:ASML2010Q1-2019Q2 季度净销售收入情况 90

图表 73:ASML2010Q1-2019Q2 季度净利润情况 91

图表 74:ASML2010Q1-2019Q2季度利润率情况 91

图表 75:2015-2019年Q3ASML按下游客户类型分类的季度收入结构 92

图表 76:20015-2019年Q3ASML 季度收入的地域分布 93

图表 77:2018-2019年卡特彼勒销售收入 95

图表 78:卡特彼勒核心部件布局进程 96

图表 79:ABB 发展历史沿革 98

图表 80:公司全球业务划分为四大事业部 98

图表 81:ABB2018 年关键财务数据 99

图表 82:ABB2019 年一季度关键财务数据 99

图表 83:公司在除 PLC 以外的其余工业自动化领域都拥有较高的市场地位 100

图表 84:横向并购打造技术核心、推陈出新引领行业产品发展 101

图表 85:ABB IRB 5000 喷涂机器人与传统喷涂机器人功能对比 102

图表 86:2018-2019年汇川技术主要经营指标 106

图表 87:2018-2019年汇川盈利能力指标 106

图表 88:2018-2019年汇川偿债能力指标 107

图表 89:2018-2019年汇川运营能力指标 108

图表 90:2018-2019年汇川成长能力指标 109

图表 91:2018-2019年机器人主要经营指标 111

图表 92:2018-2019年机器人盈利能力指标 114

图表 93:2018-2019年机器人偿债能力指标 115

图表 94:2018-2019年机器人成长能力指标 116

图表 95:2018-2019年北方华创主要经营指标 118

图表 96:2018-2019年北方华创成长能力指标 119

图表 97:2018-2019年北方华创偿债能力指标 120

图表 98:2018-2019年北方华创运营能力指标 120

图表 99:2018-2019年北方华创成长能力指标 121

图表 100:2018-2019年大族激光主要经营指标 123

图表 101:2018-2019年大族激光创成长能力指标 124

图表 102:2018-2019年大族激光创偿债能力指标 125

图表 103:2018-2019年大族激光创运营能力指标 125

图表 104:2018-2019年北方华创成长能力指标 126

图表 105:三一重工主要产品 127

图表 106:2018-2019年三一重工主要经营指标 128

图表 107:2018-2019年三一重工盈利能力指标 129

图表 108:2018-2019年三一重工偿债能力指标 130

图表 109:2018-2019年三一重工成长能力指标 130

图表 110:2018-2019年三一重工成长能力指标 131

图表 111:制造业智能化进程 132

图表 112:高端智能制造落地节奏 133

图表 113:2020年和2025年制造业主要指标 135

图表 114:高端装备制造业产业链升级对产业维的影响 140

图表 115:产业链知识维纵向一体化 141

图表 116:产业链企业维纵向一体化 141

图表 117:2019-2024年我国高端智能装备市场规模 144

|