报告简介

2018年全年中国瘦客户机市场总出货量突破237.5万台,同比增长17.8%。其中传统瘦客户机(X86架构Windows或者Linux 操作系统)出货量达到139.6万台,同比增长21.8%;VDI产品(ARM架构搭载Android操作系统)出货量增至97.9万台,同比增长12.5%。

从品牌分布来看,2018年传统瘦客户机市场前五名为升腾、华为、国光、AOC和H3C,合计占市场份额高达80.7%。升腾占据金融行业霸主且政教行业增长较快。华为在政教,金融,制造业,零售和医疗等行业都实现了高速增长;AOC集中投入政教一体机市场。H3C在政教和医疗行业取得进展而国光在银行业有大单斩获。2018年全年,VDI市场三甲被锐捷、深信服和AOC夺得,合计市场份额达到67.6%。锐捷持续加强投入和研发,集中深耕教育和开拓企业办公场景,连续4年称雄VDI市场;深信服凭借其雄厚的技术背景和庞大企业客户资源稳居第二,并成为增速最快的品牌。

IDC预计,2019年中国瘦客户机市场规模将超过264.2万台,同比增长11.2%。其中传统瘦客户机出货量148.4万台,同比增长6.3%;VDI产品出货量115.8万台,同比增长18.3%。

纵观2018年中国瘦客户机市场,虽然受政教采购下滑影响市场产出低于预期,但是同时我们也注意到,相关产品和解决方案历经多次迭代,客户综合体验明显提升,渠道覆盖度以及服务能力逐步增强。瘦客户机和PC终端的应用差距正在被逐步缩小,面对商用PC千万级市场,瘦客户机对PC的端末替代性进程加快。IDC终端系统研究部研究经理薛淼认为,未来中国瘦客户机市场的发展将呈现如下趋势:

核心厂商纷纷加大资源投入瘦客户机市场,力争在产品技术、解决方案和客户服务方面取得领先地位,通过加强客户认知持续教育市场,迎接瘦客户机替代商用PC拐点的到来。大数据,云计算,社会数字化转型趋势不可逆转。企业IT架构,复杂业务线云化进程加快对配套终端解决方案提出新的需求和变革。瘦客户机产品的稳定性,安全性,低功耗,灵活部署,集中管理优势得以显现和越来越多的被最终用户接受以及认可。

VDI和IDV双方案或将在未来得到普及并且大幅提升最终客户体验。伴随着越来越多的企业复杂业务线云化,更多样的业务服务场景被定义和发掘。不同业务场景无论单一、多样、专业或者复杂属性对应不同终端计算能力的分布和需求。无论ARM或者X86架构亦或不同操作系统之间的切换,互补的一体化解决方案可以获得客户应用体验的再次升级。

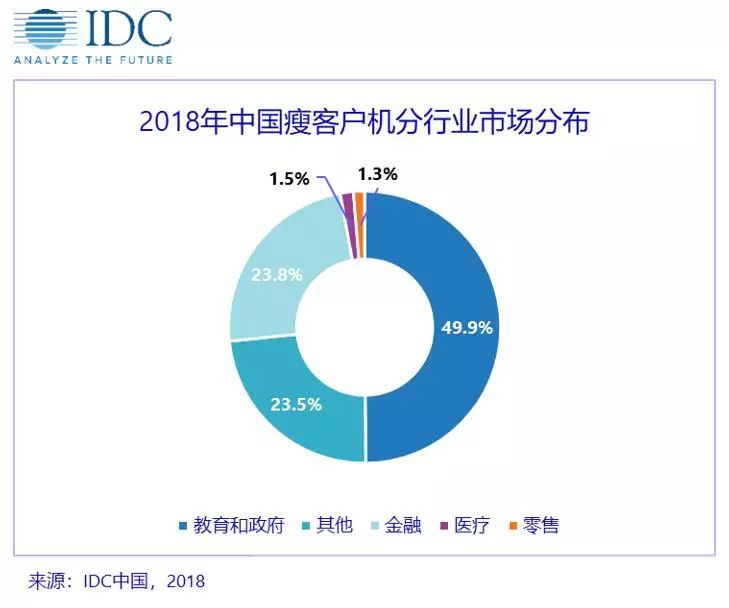

政教和金融行业仍旧占据核心瘦客户机市场,而医疗以及企业市场需求不断被核心厂商发掘,或将成为未来市场加速器。

瘦客户机产品对商用PC的替代体量巨大,未来成长趋势乐观。IDC预计,2019年瘦客户机仅占企业级终端市场的8.5%,到2023年会达到10.5%,市场增长潜力可期。

报告目录

2020-2026年中国瘦客户机市场发展趋势研究及产业供需格局预测研究分析报告

第.一章 2019年中国瘦客户机运行概况

第.一节 2019年瘦客户机重点产品运行分析

第二节 我国瘦客户机产业特征与行业重要性

第二章宏观经济对瘦客户机行业影响分析

第.一节 2019年新经济形势对中国经济的影响

一、新经济形势对中国实体经济的影响

二、中国宏观经济政策变动及趋势

第二节 2019年瘦客户机行业融资环境分析

一、企业融资环境总体概述

二、融资渠道分析

1、政府特殊支持融资

2、通过银行贷款融资

3、社会资金

三、企业融资建议

第三节 瘦客户机优势分析

第四节 2019年新经济形势对瘦客户机行业经营环境影响分析

第三章瘦客户机行业2019年政策环境变化分析

第.一节 国内宏观经济形势分析

第二节 国内宏观调控政策分析

第三节 瘦客户机行业政策分析

第二部分瘦客户机行业深度分析

第四章 2019年国际瘦客户机行业发展分析

第.一节 世界瘦客户机生产与消费格局分析

第二节 2019年世界瘦客户机市场存在的问题

第五章我国瘦客户机所属行业供需状况分析

第.一节 瘦客户机行业市场需求分析

第二节 瘦客户机行业供给能力分析

第六章瘦客户机行业竞争绩效分析

第.一节 瘦客户机行业总体效益水平分析

第二节 瘦客户机行业产业集中度分析

第三节 瘦客户机市场分销体系分析

一、销售渠道模式分析

二、产品最佳销售渠道选择

第七章瘦客户机所属行业区域分析

第.一节 瘦客户机行业发展状况分析

一、瘦客户机行业产销分析

二、瘦客户机行业盈利能力分析

第二节 行业壁垒分析

第三节 行业技术水平及技术特点、特有经营模式

一、行业技术水平及技术特点

二、行业经营模式

第四节 行业发展的影响因素分析

一、行业发展的有利因素

二、影响行业发展的不利因素

第八章我国瘦客户机所属行业投融资分析

第.一节 我国瘦客户机行业企业所有制状况

第二节 我国瘦客户机行业外资进入状况

第三节 我国瘦客户机行业合作与并购

第四节 我国瘦客户机行业投资体制分析

第五节 惠普瘦客户机证券行业应用案例剖析

第九章瘦客户机产业经营策略分析

第.一节 总体经营策略

第二节 市场竞争策略

一、细分市场及产品定位

二、企业竞争定位策略

第三节 对我国瘦客户机品牌的战略思考

一、瘦客户机品牌的重要性

二、瘦客户机实施品牌战略的意义

三、瘦客户机企业品牌的现状分析

四、我国瘦客户机企业的品牌战略

五、瘦客户机品牌战略管理的策略

第四节 重点客户战略

一、实施重点客户战略的必要性

二、合理确立重点客户

三、实施重点客户战略要重点解决的问题

四、重点客户管理功能

第十章我国瘦客户机行业重点企业分析

第.一节 英特尔

一、公司基本情况

二、公司经营与财务状况

1、企业偿债能力分析

2、企业运营能力分析

3、企业盈利能力分析

第二节 实达

一、公司基本情况

二、公司经营与财务状况

1、企业偿债能力分析

2、企业运营能力分析

3、企业盈利能力分析

第三节 惠普

一、公司基本情况

二、公司经营与财务状况

1、企业偿债能力分析

2、企业运营能力分析

3、企业盈利能力分析

第四节 星网锐捷

一、公司基本情况

二、公司经营与财务状况

1、企业偿债能力分析

2、企业运营能力分析

3、企业盈利能力分析

第五节 长城

一、公司基本情况

二、公司经营与财务状况

1、企业偿债能力分析

2、企业运营能力分析

3、企业盈利能力分析

第六节 戴尔

一、公司基本情况

二、公司经营与财务状况

1、企业偿债能力分析

2、企业运营能力分析

3、企业盈利能力分析

第十一章我国瘦客户机产业需求预测

第.一节 我国瘦客户机产业需求预测研究思路与方法

第二节 2020-2026年瘦客户机需求总量时间序列法预测方案

第三节 2020-2026年瘦客户机需求总量曲线预测法预测方案

第四节 2020-2026年瘦客户机需求总量预测结果

第十二章我国瘦客户机产业供给预测

第.一节 2020-2026年瘦客户机生产总量时间序列法预测方案

第二节 2020-2026年瘦客户机生产总量预测结果

第十三章瘦客户机相关产业2019年走势分析

第.一节 上游行业影响分析

第二节 下游行业影响分析

第十四章瘦客户机行业成长能力及稳定性分析

第.一节 瘦客户机行业生命周期分析

第二节 瘦客户机行业增长性与波动性分析

第三节 瘦客户机行业集中程度分析

第十五章瘦客户机行业投资机会分析研究

第.一节 2020-2026年瘦客户机行业主要区域投资机会

第二节 2020-2026年瘦客户机行业出口市场投资机会

第十六章瘦客户机产业投资风险

第.一节 瘦客户机行业宏观调控风险

第二节 瘦客户机行业竞争风险

第三节 瘦客户机行业资金风险

第四节 瘦客户机行业技术创新风险

第五节瘦客户机行业经营管理风险

图表目录:

图表 瘦客户机比较优势

图表 2019年末人口数及其构成

图表 2013-2019年城镇新增就业人数

图表 2013-2019年国内生产总值与全部就业人员比率

图表 2013-2019年农村居民人均纯收入

图表 2013-2019年城镇居民人均可支配收入

图表 2013-2019年高等教育、中等职业教育及普通高中招生人数

图表 2013-2019年研究与试验发展(r&;d)经费支出

图表 2013-2019年卫生技术人员人数

图表 2013-2019年国内生产总值及其增长速度

图表 2016-2019年国内生产总值增长速度(累计同比)

图表 2019年我国居民消费价格上涨情况(月度同比)

图表 2016-2019年我国城镇居民人均可支配收入实际增长速度

图表 2016-2019年我国农村居民人均收入实际增长速度(累计同比)

图表 2013-2019年全社会固定资产投资及其增长速度

图表 2013-2019年公共财政收入及其增长速度

图表 2019年末全部金融机构本外币存贷款余额及其增长速度

图表 2019年我国汇率变化情况