报告简介

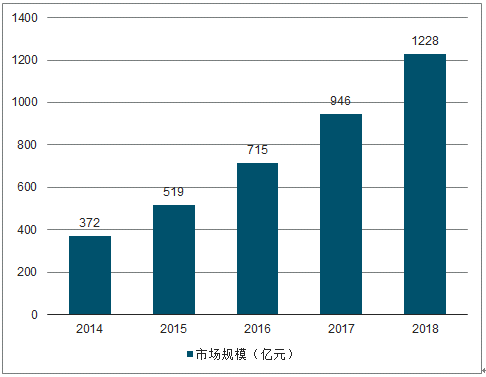

根据调查数据显示,2018年中国数据中心市场规模达到了1228亿元,2014年-2018年的年均复合增速约36%。

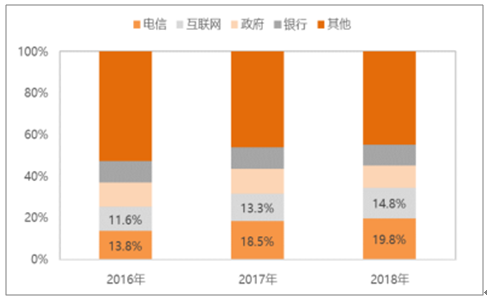

根据调查数据显示,电信运营商和互联网公司UPS采购占比从2016年的25.4%提升到了2018年的34.6%。由于UPS是数据中心的重要组件,可以认为电信运营商和互联网公司是数据中心的主要需求方。

2014-2018年中国数据中心市场规模趋势

中国UPS市场终端需求客户结构

一、需求

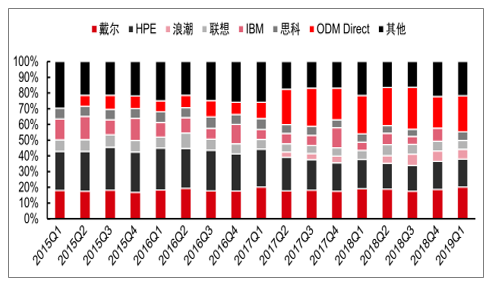

根据调查数据显示,2018年中国X86服务器市场出货量约为300万台,同比增长约29.2%;市场规模约为172亿美元,同比增长约53.2%。

2018年中国X86服务器市场量价齐升,出货量和销售额均实现快速增长、全年增速均创过去七年以来的最高增速。

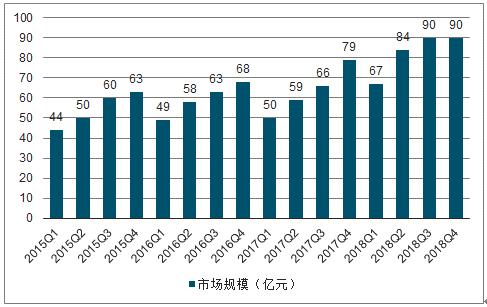

2015Q1-2018Q4中国X86服务器出货量

市场快速增长的主要驱动力来自于互联网行业和电信行业需求的增加,特别是互联网行业。在阿里巴巴和腾讯的带动下,中国X86服务器出货量节节攀升;特别是在2018年Q4创下了历史新高,达到了90万台。

在互联网行业,除BAT(Baidu、AlibabaandTencent,百度、阿里和腾讯,简称BAT)的需求持续增长外,以京东、今日头条、快手、网易、滴滴为代表的非一线互联网公司也开始加快布局自有数据中心的建设,对X86服务器的需求量在快速增加。

从技术层面来看,新技术和新应用将给服务器市场带来新的活力,云计算、边缘计算、软件定义基础架构以及面向人工智能和机器学习等并行计算工作负载的异构计算有望继续拉动市场保持增长;从投资来看,2019年5G将开始部署,一方面5G将直接拉动运营商的投资,更重要的是新的基础设施将会推动新的应用创新,有可能加速新的杀手级应用的诞生,直接推动IoT、边缘计算、自动驾驶等新生态和新产业链的快速成熟,为市场打开新的上升空间。

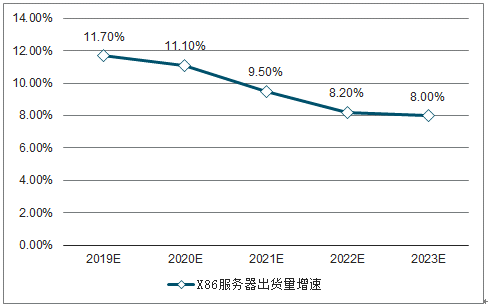

2019-2023年中国X86服务器出货量及预测

预测,到2023年中国X86服务器出货量将超过525万台,2019年-2020年市场年均复合增长率为9.7%,出货量总和约为2000万台以上。我们估算,至少需要100万个数据中心机柜才能安放下这些服务器。

二、趋势

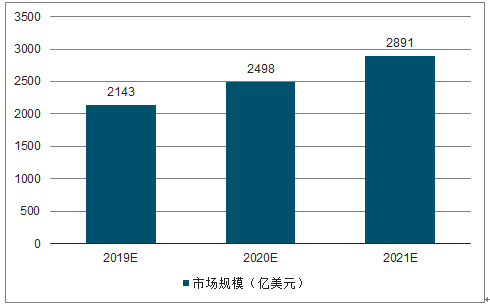

2019-2021年全球云计算市场规模及预测

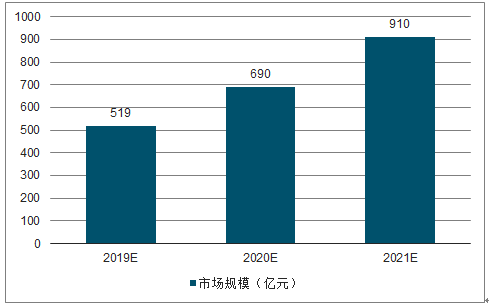

2019-2021年中国云计算市场规模及预测

到2021年:全球云计算市场规模将达到2891亿美元,年均复合增速约17%;中国云计算市场规模将达到910亿人民币,年均复合增速约33%。与全球相比,中国云计算市场仍将保持较快的增速。

三、海外

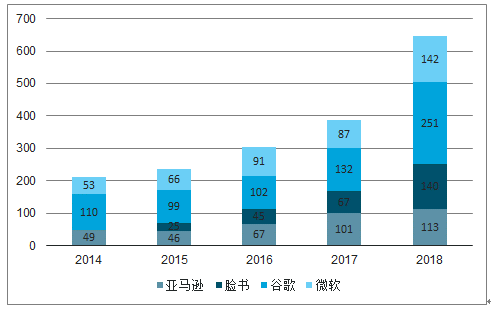

美国主要ICP(InternetContentProvider,互联网内容供应商)公司(亚马逊、脸书、谷歌和微软)2018年资本开支达到了646亿美元,2013年以来的年均复合增速约29%。其中谷歌的规模处于领先地位,无论是数据中心规模还是资本开支都处于领先地位。

2014-2018年美国主要ICP公司资本开支规模

截止2019年H1,亚马逊在全球拥有62个可用区域,还有大约9个可用区在建设当中;谷歌则在全球拥有至少35个数据中心。

国内主要ICP公司2018年资本开支约为690亿人民币,约为海外主要ICP公司资本开支的1/6;2013年以来的年均复合增速约39%,显著高于海外公司的增速。

目前,国内的互联网用户数已经接近饱和,用户上网时长已经接近极限。ICP公司主要的商业模式就是提高用户的黏性,吸引更多用户的使用公司的产品,抢占用户更多的时间是关键。因此,利用AI技术,分析客户在不同场景的使用习惯,实现精准的个性化的服务投放已经是趋势。AI技术的应用需要更多计算力,这将推动云计算市场需求的进一步增长。从而带动国内ICP公司资本开支持续扩张。国内ICP公司资本开支规模仍有较大增长潜力,处于起步阶段。

中国主要ICP公司资本开支规模

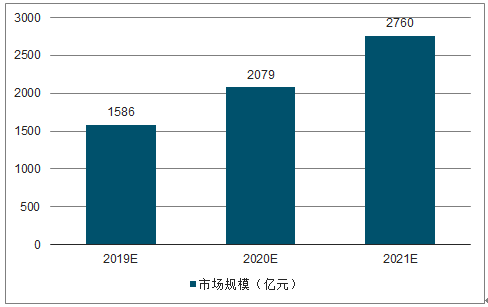

2019-2021年中国IDC市场规模及预测

中国IDC调查数据显示,2021年中国IDC市场规模将达到2760亿元,2019年-2021年年均复合增速约31%。

报告目录

2020-2026年中国互联网数据中心(IDC)产业供需格局预测研究分析报告

第.一章 互联网数据中心(IDC)相关概述

第.一节 IDC基础阐述

一、IDC业务范围

二、IDC起源与发展演进

三、IDC网络基础架构

四、现代数据中心的需求

五、数据中心分类

六、物理布局

第二节 IDC的常见接入方式

一、双IP双线路实现方式

二、单IP双线路

三、用BGP协议实现的单IP双线路

第三节 互联网数据中心(IDC)的应用

第二章2013-2019年中国数据中心IT应用市场运行环境解析

第.一节 2013-2019年中国IDC政策环境及其对IT应用影响

一、两化融合战略的快速推进为市场发展注入强大动力

二、行业灾备中心建设步伐趋势加快

三、节能减排政策对数据中心的发展提出新要求

第二节 行业发展与竞争及其对IT应用影响

一、业务发展

二、行业竞争

第三节 行业经济运行状况及其对IT应用影响

一、行业收入

二、行业投资

第三章 2013-2019年中国数据中心所属行业市场运行态势分析

第.一节 2013-2019年中国数据中心现状综述

一、我国数据中心的建设进入快速发展阶段

二、数据中心市场规模

三、数据中心行业结构

四、中国数据中心区域结构

第二节 2013-2019年中国IDC热点服务项目分析

一、服务器负载均衡服务

二、网站加速服务

第三节 2013-2019年中国数据中心建设新进展

一、数据中心建设情况

二、数据中心与数据集中分析

三、数据中心的数据存储量分析

四、数据中心核心任务分析

五、数据中心建设方式分析

六、数据中心需求特点分析

第四章 2019年中国数据中心IT产品应用分析

第.一节 硬件产品应用状况

一、投资规模与结构

二、产品应用特征

三、重点产品品牌分布

第二节 软件产品应用状况

一、投资规模与结构

二、产品应用特征

三、重点产品品牌分布

第三节 服务应用状况

一、投资规模与结构

二、产品应用特征

第五章 2019年中国数据中心IT解决方案应用分析

第.一节 虚拟化解决方案

一、虚拟化定义

二、虚拟化的好处

三、虚拟化的价值

第二节 绿色节能解决方案

一、国内外研究现状及趋势

二、高性能计算中心绿色节能解决方案

第三节 基础设施控管解决方案

第六章 2019年中国数据中心IT应用市场需求

第.一节 2019年中国数据中心IT应用需求影响因素

一、市场推动因素

二、技术推动因素

三、应用推动因素

第二节 2019年中国重点行业数据中心IT应用市场需求分析

一、金融

二、电信

三、政府

四、能源

第七章 2019年中国IDCIT应用重点产品市场剖析

第.一节 服务器

一、中国服务器总体市场综述

二、数据中心建设对服务器的投入规模

三、数据中心服务器市场行业份额

四、数据中心建设对服务器的需求特点分析

第二节 存储产品

一、中国存储产品总体市场综述

二、数据中心存储产品市场份额

三、数据中心建设对存储产品的需求特点分析

第三节 网络产品

一、中国网络产品定义

二、数据中心网络产品的分类

三、数据中心网络产品营销模式

四、数据中心对网络产品的需求特点分析

第四节 IT服务

一、IT服务分类

二、数据中心IT服务中国IT服务市场规模与趋势

三、中国IT基础设施服务市场发展现状与趋势

四、中国IT基础设施第三方服务市场规模及趋势

第八章中国IDC行业主要业务发展分

第.一节 IDC业务框架分析

一、IDC业务框架简介

二、IDC基础业务规模及增长情况

三、IDC增值业务规模及增长情况

四、IDC业务架构发展趋势预测

第二节 IDC基础业务发展分析

一、主机托管业务发展分析

1、主机托管业务简介

2、主机托管业务发展现状

3、主机托管业务发展前景

二、宽带出租业务发展分析

1、宽带出租业务简介

2、宽带出租业务发展现状

3、宽带出租业务发展前景

三、IP地址出租业务发展分析

1、IP地址出租业务简介

2、IP地址出租周期

四、虚拟主机业务发展分析

1、虚拟主机业务简介

2、虚拟主机业务发展现状

3、虚拟主机业务发展策略

五、服务器出租业务发展分析

1、服务器出租业务简介

2、服务器出租业务与其业务的差别

3、服务器出租业务的考虑点

第三节 IDC增值业务发展分析

一、数据备份业务发展分析

1、数据备份业务简介

2、数据备份业务发展现状

3、数据备份业务发展前景

二、负载均衡业务发展分析

1、负载均衡业务简介

2、四层负载均衡和七层负载均衡的区别

3、负载均衡业务技术发展

三、设备检测业务发展分析

1、设备检测业务简介

2、设备检测业务发展现状

3、设备检测业务发展前景

四、远程维护业务发展分析

1、远程维护业务简介

2、远程维护业务的实现

3、远程维护业务发展面临的问题

4、远程维护业务的建议

五、代理维护业务发展分析

1、代理维护业务简介

2、代理维护业务发展现状

3、代理维护业务发展前景

六、系统集成业务发展分析

1、系统集成业务技术

3、系统集成业务功能作用

2、系统集成业务范围

七、异地容灾业务发展分析

1、异地容灾业务简介

2、异地容灾业务解析

3、异地容灾业务策略

八、安全系统业务发展分析

1、安全系统业务简介

2、安全系统业务结构

3、安全系统业务发展前景

九、逆向DNS业务发展分析

1、逆向DNS业务简介

2、逆向DNS业务与正向DNS业务的差别

3、逆向DNS业务发展最大的威胁

第九章中国互联网数据中心(IDC)IT应用重点厂商透析

第.一节 HP

一、HP概诉

二、主营产品

三、核心竞争优势

第二节 IBM

一、IBM概述

二、主营产品

三、经营情况

第三节 DELL

一、DELL概述

二、DELL主营产品

三、运营情况

第四节 EMC

一、EMC概述

二、主营产品

三、经营情况

第五节 浪潮

一、浪潮概述

二、主营产品

三、核心竞争优势

第六节 联想

一、联想概述

二、主营产品

三、核心竞争优势

第七节 EMERSON

一、EMERSON概述

二、主营产品

三、未来规划

第八节 APC

一、APC概述

二、主营产品

第九节 科华

一、科华概述

二、核心竞争优势

第十章 2020-2026年中国数据中心IT应用市场前景展望

第.一节 2020-2026年中国数据中心IT应用新趋势探析

一、企业级数据中心全球发展趋势

二、应用与技术趋势分析

三、市场规模预测

第二节 2020-2026年中国数据中心IT应用市场前景预测

一、中国下一代数据中心前景预测分析

二、电子商务发展趋势

三、数据中心网络基础架构发展趋势

第十一章 2020-2026年中国数据中心IT应用投资前景预测分析

第.一节 2020-2026年中国数据中心IT应用投资环境利好

一、金融、电信等行业容灾系统建设提速

二、既有机房的升级改造加速推进

三、互联网数据中心建设步伐加快

四、政府公共服务平台建设方兴未艾

五、各行业更注重灾备中心建设

第二节 2020-2026年中国数据中心IT应用投资前景预测

第三节 投资指导

一、IDC行业投资机会分析

二、IDC行业投资建议

1、利用云计算提高运营效率

2、细分产品的选择

3、关注网络游戏产业链

图表1IDC发展阶段图

图表2IDC产业链构成图

图表3惠普云计算IDC参考构架

图表4中国IDC客户类型分布图

图表5数据中心建设适宜布局地区图

图表6中国建筑热工设计分区图

图表72013-2019年全球IDC投资规模变化趋势图

图表82013-2019年全球IDC市场规模变化趋势图

图表9全球IDC数量规模及地区分布

图表102013-2019年中国电信运营商投资规模增长趋势图

图表112013-2019年中国IDC市场规模变化趋势图

图表12中国IDC公司运营成本结构图

图表13基础电信运营商与第三方IDC服务商的对比

图表14IDC行业竞争格局

图表15IDC运营方竞争现状图

图表16中国TOP10厂商服务器机柜市场销量情况

图表17中国TOP10厂商市场份额情况