报告简介

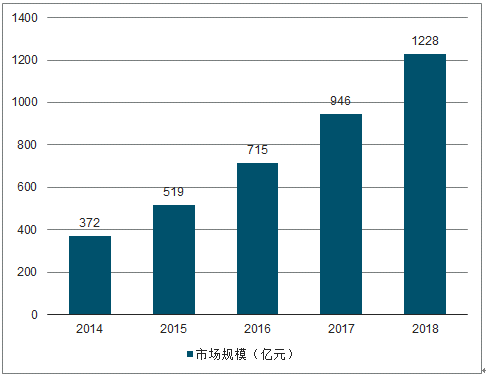

根据调查数据显示,2018年中国数据中心市场规模达到了1228亿元,2014年-2018年的年均复合增速约36%。

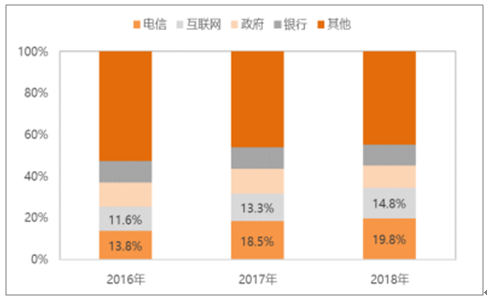

根据调查数据显示,电信运营商和互联网公司UPS采购占比从2016年的25.4%提升到了2018年的34.6%。由于UPS是数据中心的重要组件,可以认为电信运营商和互联网公司是数据中心的主要需求方。

2014-2018年中国数据中心市场规模趋势

中国UPS市场终端需求客户结构

一、需求

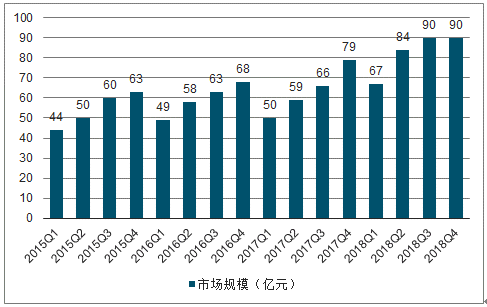

根据调查数据显示,2018年中国X86服务器市场出货量约为300万台,同比增长约29.2%;市场规模约为172亿美元,同比增长约53.2%。

2018年中国X86服务器市场量价齐升,出货量和销售额均实现快速增长、全年增速均创过去七年以来的最高增速。

2015Q1-2018Q4中国X86服务器出货量

市场快速增长的主要驱动力来自于互联网行业和电信行业需求的增加,特别是互联网行业。在阿里巴巴和腾讯的带动下,中国X86服务器出货量节节攀升;特别是在2018年Q4创下了历史新高,达到了90万台。

在互联网行业,除BAT(Baidu、AlibabaandTencent,百度、阿里和腾讯,简称BAT)的需求持续增长外,以京东、今日头条、快手、网易、滴滴为代表的非一线互联网公司也开始加快布局自有数据中心的建设,对X86服务器的需求量在快速增加。

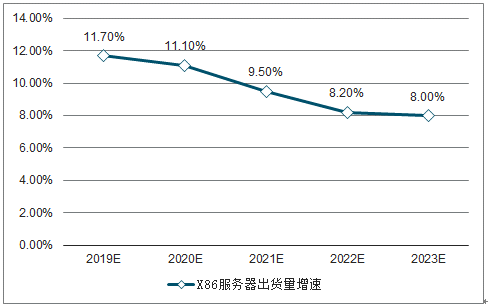

从技术层面来看,新技术和新应用将给服务器市场带来新的活力,云计算、边缘计算、软件定义基础架构以及面向人工智能和机器学习等并行计算工作负载的异构计算有望继续拉动市场保持增长;从投资来看,2019年5G将开始部署,一方面5G将直接拉动运营商的投资,更重要的是新的基础设施将会推动新的应用创新,有可能加速新的杀手级应用的诞生,直接推动IoT、边缘计算、自动驾驶等新生态和新产业链的快速成熟,为市场打开新的上升空间。

2019-2023年中国X86服务器出货量及预测

预测,到2023年中国X86服务器出货量将超过525万台,2019年-2020年市场年均复合增长率为9.7%,出货量总和约为2000万台以上。我们估算,至少需要100万个数据中心机柜才能安放下这些服务器。

二、趋势

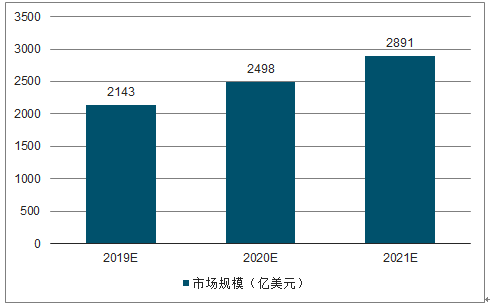

2019-2021年全球云计算市场规模及预测

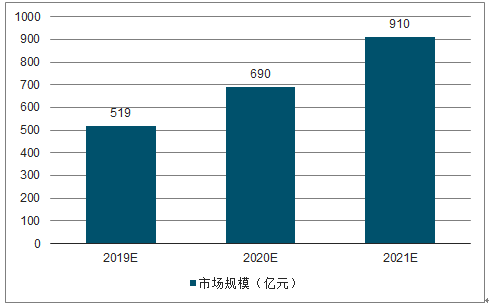

2019-2021年中国云计算市场规模及预测

到2021年:全球云计算市场规模将达到2891亿美元,年均复合增速约17%;中国云计算市场规模将达到910亿人民币,年均复合增速约33%。与全球相比,中国云计算市场仍将保持较快的增速。

三、海外

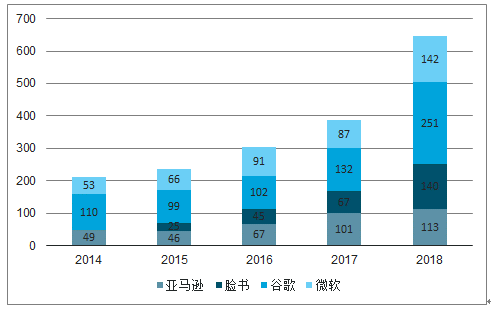

美国主要ICP(InternetContentProvider,互联网内容供应商)公司(亚马逊、脸书、谷歌和微软)2018年资本开支达到了646亿美元,2013年以来的年均复合增速约29%。其中谷歌的规模处于领先地位,无论是数据中心规模还是资本开支都处于领先地位。

2014-2018年美国主要ICP公司资本开支规模

截止2019年H1,亚马逊在全球拥有62个可用区域,还有大约9个可用区在建设当中;谷歌则在全球拥有至少35个数据中心。

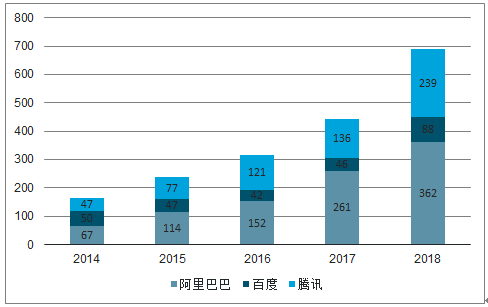

国内主要ICP公司2018年资本开支约为690亿人民币,约为海外主要ICP公司资本开支的1/6;2013年以来的年均复合增速约39%,显著高于海外公司的增速。

目前,国内的互联网用户数已经接近饱和,用户上网时长已经接近极限。ICP公司主要的商业模式就是提高用户的黏性,吸引更多用户的使用公司的产品,抢占用户更多的时间是关键。因此,利用AI技术,分析客户在不同场景的使用习惯,实现精准的个性化的服务投放已经是趋势。AI技术的应用需要更多计算力,这将推动云计算市场需求的进一步增长。从而带动国内ICP公司资本开支持续扩张。国内ICP公司资本开支规模仍有较大增长潜力,处于起步阶段。

中国主要ICP公司资本开支规模

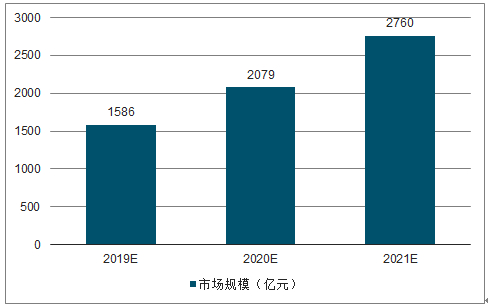

2019-2021年中国IDC市场规模及预测

中国IDC调查数据显示,2021年中国IDC市场规模将达到2760亿元,2019年-2021年年均复合增速约31%。

报告目录

2019-2024年中国云数据中心行业调研及行业发展趋缓预测研究分析报告

[交付形式]: e-mali电子版或特快专递

http://www.reporthb.com/

1、 全球IDC发展综述 8

1.1、全球IDC发展特点 8

1.2 全球IDC市场规模 11

1.3、国外电信运营商IDC发展 12

1.4、国外电信运营商云计算演进路线 14

1.5、全球云数据中心发展 15

1.6、全球超大型数据中心崛起 17

2、国内IDC产业规模及产业链 19

2.1、IDC相关产业规模 19

2.1.1、国内IDC业务市场规模及预测 19

2.1.2、我国IDC业务市场收入结构 23

2.1.3、国内IDC外资投资 24

2.1.4、IDC格局及投资规模 24

2.2、IDC产业链细分规模 25

3、IDC市场发展现状 29

3.1、IDC服务商运营模式 29

3.2、IDC市场商业模式 30

3.3、IDC服务演进路线 31

3.4、IDC市场竞争 33

3.4..1、运营商 34

3.4..2、互联网企业 34

3.4.3、第三方提供商 35

4、IDC市场发展趋势 39

4.1、数据中心发展趋势 39

4.2、数据中心建设发展趋势 42

4.4、数据中心服务商发展趋势 44

4.4、云数据中心发展趋势 46

5、数据中心基础设施建设解决方案分析 48

5.1、模块化设计应用 48

5.1.1、模块化数据中心的优势 48

5.1.2、模块化数据中心的典型应用-集装箱数据中心 48

5.1.3 集装箱数据中心产品对比分析 50

5.2、精确送风应用 53

5.2.1、传统送风模式的弊端 53

5.2.2、精确送风机房节能技术 54

5.2.3、精确送风解决方案分析 54

5.3、高压直流(HVDC)应用 58

5.3.1、高压直流电源的优势及推广弊端 58

(1)系统效率对比 59

(2)建设成本对比 59

(3)运营成本对比 59

(4)能源功耗对比 60

(4)占地面积对比 60

5.3.2 高压直流电源系统试用案例 62

5.4、飞轮UPS应用 64

5.4.1、飞轮UPS概念及工作原理 64

5.4.2、飞轮UPS应用案例 67

5.5、自然冷却应用 71

5.5.1、自然冷却概念 71

5.5.2、自然冷却方案分析 73

6、云数据中心建设 76

6.1、建设目标 76

6.2、技术架构 76

6.2.1、服务层分析 76

6.2.2、基础架构层分析 77

6.2.3、PaaS平台层分析 77

6.2.4、运营管理平台层分析 77

6.2.5、服务接入与门户层分析 78

6.3、云数据中心服务器选择 78

6.4、服务器虚拟化解决方案 81

6.5、云数据中心网络布局 85

7、云数据中心业务及商业模式 94

7.1、云数据中心业务体系 94

7.1.1、基于云的业务模式创新 94

7.1.2 云数据中心业务体系架构 98

7.1.3 主要云计算服务商业务体系比较 98

(1)、阿里云:国内云计算产业领导者 98

(2)、Amazon AWS―国际云计算产业龙头 102

(3)、Microsoft―依托自身优势提供完整云服务 106

7.2、云数据中心商业模式 109

7.2.1、云数据中心商业模式 109

7.2.2、不同云数据中心商业模式比较 110

8、云数据中心建设市场机会及受益方分析 113

8.1、云数据中心产业链分析 113

8.2、云数据中心产业相关环节市场潜力分析 114

9、中国电信云计算发展现状及规划 118

9.1、云数据中心建设状况 118

9.2 云计算发展目标及策略 119

9.3 公有云业务发展及规划 120

9.3.1 公有云服务切入点 120

9.3.2 公有云业务发展及规划 121

9.4 业务迁移云端状况 121

9.5 IT支撑系统云化 121

9.6 数据中心配套网络发展 122

9.7 组织架构变动 123

9.8 传统IDC业务资费 123

10、中国移动云计算发展现状及规划 124

10.1 云数据中心建设规划 124

10.2 云计算发展目标及策略 124

10.3 公有云业务发展及规划 126

10.3.1 公有云目标架构 126

10.3.2 公有云服务切入点 126

10.3.3 公有云服务发展及规划 126

10.4 业务云发展及规划 127

10.5 IT支撑系统云化 127

10.6 数据中心配套网络发展 127

10.7 传统IDC业务资费 128

11、中国联通 129

11.1 云数据中心建设规划 129

11.2 云计算发展目标及策略 132

11.3 公有云业务发展规划 135

11.3.1 公有云服务切入点 135

11.3.2 公有云服务发展 136

11.4 业务云发展及规划 136

11.5 IT支撑系统云化 138

11.6 数据中心配套网络发展 139

11.7 传统IDC业务资费 140

12、云数据中心产业趋势 141

12.1、云数据中心基础设施采购需求旺盛 141

12.2、规模和竞争要求下,云数据中心走向开放白盒 145

12.2.1、超大规模下的成本追求 145

12.2.2、竞争驱动下的定制需求 146

12.3、国内云数据中心白盒正起步, 千亿市场待挖掘 147

12.3.1、国内数据中心体量与数量尚有提升空间 147

12.3.2、阿里巴巴为代表的国内云数据中心白盒化实践持续推进 149

12.3.3、数据中心白盒市场规模预测 150

12.4、白盒推动产业链重构, 高性价比、敏捷交付的供应商受青睐 151

12.4.1、ODM 厂商直销份额持续提升 151

12.4.2、拥抱开放白盒的品牌厂商异军突起 155

12.5、数据中心白盒化相关公司 158

12.5.1、浪潮信息 158

12.5.2、星网锐捷 161

12.5.3、数据港 163

图表目录

图表 1:2015-2018年全球数据中心数量 8

图表 2:2015-2018年全球数据中心机架数量 9

图表 3:2015-2018年全球IDC数据中心规模 11

图表 4:2015-2018年全球IDC数据中心基础设施租赁收入 11

图表 5:世界大规模数据中心服务商全球数据中心分布(2018) 12

图表 6:全球IDC 市场份额结构(2017) 12

图表 7:国外IDC 公司业务收入占比(2018) 13

图表 8:2011-2018年Equinix 营收结构(按产品,亿美元) 13

图表 9:全球前 10 位 IDC 企业及业务模式占比情况 14

图表 10:2016-2021年全球数据中心 IPTraffic 增长 15

图表 11:32016-2021年全球云数据中心 Traffic 增长 16

图表 12:2016-2021年云数据中心计算量占据全球数据中心的主导份额 16

图表 13:2016-2021年各地区超大型数据中心数量增长 17

图表 14:2016-2018年主要国家超大型数据中心增长情况 17

图表 15:2016-2021年全球超大型数据中心数量持续增长 18

图表 16:大型云数据中心发展趋势下,数据中心内部流量占比提高 18

图表 17:Google B4 网络架构示意图 19

图表 18:我国IDC 发展历程 20

图表 19:2014-2018年移动互联网数据总流量 20

图表 20:2016-2018 我国数据中心机架数量 21

图表 21:2015-2018年我国IDC市场收入规模及增长率 22

图表 22:2017-2018年我国IDC业务收入结构 23

图表 23:国内 IDC 市场份额结构(2018) 24

图表 24:国内高性能数据中心签约面积(按提供主体,千平方米) 24

图表 25 IDC 产业链 26

图表 26:数据中心产业链 26

图表 27:2018 年中国数据中心细分市场规模及占比 27

图表 28 IDC市场服务商运营模式 29

图表 29 IDC市场商业模式 30

图表 30 IDC服务演进路线图 32

图表 31:基础运营商、专业IDC 服务商对比分析 33

图表 32:数据中心行业内三类企业对比 35

图表 33:2014-2018年国内三方 IDC 公司收入情况(单位:亿元) 35

图表 34:2014-2018年国内三方 IDC 公司收入增速情况 36

图表 35:第三方 IDC 具备四大优势 36

图表 36:2014-2018年国内三方 IDC 公司毛利率情况 37

图表 37:2015-2018年国内 IDC 龙头收购情况 38

图表 38:2016-2018年海外 IDC 龙头 Equinix 收购情况 38

图表 39:全球数据中心耗电量/ 社会用电量占比(2017) 40

图表 40:2012-2017年国内数据中心电力消耗量(亿千瓦时) 40

图表 41 传统数据中心转型推动力 42

图表 42:云计算数据中心演变 44

图表 43:2016-2018年互联网数据中心业务收入(亿元) 44

图表 44 云服务器与传统IDC 模式对比优势 46

图表 45 云服务器比服务器租用更能帮助企业节省成本 46

图表 46 模块化数据中心 SmartSolutions四大核心价值 48

图表 47:Sun“Black Box”是集装箱数据中心的“原型” 49

图表 48:典型的模块化集装箱数据中心 50

图表 49:经济性:封闭冷通道、行间送风、效率最高 50

图表 50:经济性:某大型数据中心Capex对比分析 51

图表 51:经济性:某中小型数据中心传统建设模式 51

图表 52:经济性:某中小型数据中心采用smartAisle方案 52

图表 53:上送风空调精确送风系统示意图(一) 55

图表 54:上送风空调精确送风系统示意图(二) 55

图表 55:下送风机柜正视图 55

图表 56:下送风机柜侧向剖面示意图 56

图表 57:封闭冷通道 (冷池)示意图 56

图表 58:传统 UPS 系统价格 VS HVDC 系统架构 58

图表 59:传统 UPS 和 HVDC 电源建设投资成本分析对比 59

图表 60:传统 UPS和HVDC 电源运营成本分析对比 59

图表 61:传统 UPS 和 HVDC 电源耗电量分析对比 60

图表 62:传统型 UPS 和 HVDC 电源占用机房面积对比 60

图表 63:HVDC 相对于 UPS 的优缺点 61

图表 64:飞轮UPS 65

图表 65:VYCON飞轮储能+在线双变换式UPS整体解决方案 65

图图表 66:NetApp's datacenter 68

图表 67:NetApp's datacenter 68

图表 68:微软的芝加哥云计算中心 69

图表 69:飞轮应用 70

图表 70:自然冷却原理 72

图表 71:云数据中心系统层次架构 76

图表 72:思科FabricPath转发机理图 86

图表 73:Dell Force10下一代数据中心分布式网络拓扑图(40G互联) 87

图表 74:传统数据中心与云数据中心对比 89

图表 75:行业对光模块的需求升级 89

图表 76:以太网速率演进图(Roadmap) 90

图表 77:云网络中的 400G架构 90

图表 78:NRZ 与 PAM4 原理及眼图对比 90

图表 79:云计算的技术基础与业务含义 95

图表 80:从云计算到基于云的业务模式 95

图表 81:云计算将为商业社会带来的业务模式创新机会 97

图表 82:云数据中心业务体系架构 98

图表 83:IT技术发展及应用接受曲线 99

图表 84:阿里巴巴数字时代整体战略布局 99

图表 85:2015-2019年阿里云营收情况变化 100

图表 86:阿里云业务体系 100

图表 87:国内 IaaS市场份额结构(2019Q2) 101

图表 88:Amazon AWS 服务 102

图表 89:AWS云计算架构完整 103

图表 90:各云计算公司基础设施与服务器数量对比 AWS领先 104

图表 91:各云计算公司基础设施与服务器数量对比 AWS 领先 105

图表 92:2016-2019年Amazon 分季度营收及净利润情况(亿美元) 106

图表 93:2016-2019年AWS分季度收入情况(亿美元) 106

图表 94 Windows Azure 平台所能提供的服务体系 106

图表 95 Office 365 功能一览 107

图表 96 微软云计算业务整体架构 107

图表 97:2016-2019年Microsoft 营业收入及利润分季度情况(亿美元) 108

图表 98:2016-2019年智能云业务分季度营收情况(亿美元) 108

图表 99:2018年中国区云计算产品性价比排序 109

图表 100 盛大云与阿里云发展中心比较 110

图表 101 盛大云与阿里云、百度云PaaS比较 111

图表 102 阿里云、百度云SaaS比较 112

图表 103 我国云计算产业主要参与者情况分析 113

图表 104:2016-2018年中国、美国、欧盟上云率 114

图表 105:2016-2018年我国云计算市场规模及增速 115

图表 106:2019-2024年我国云计算规模及增速预测 117

图表 107 中国电信云计算发展总体规划 120

图表 108 中国电信广州机房价格表 123

图表 109 中国移动大云系统发展路径 125

图表 110:中国移动托管费用 128

图表 111:联通长沙云数据中心 131

图表 112:中国联通沃云系统发展路径 134

图表 113:联通北京雍和、兆维机房IDC业务主机托管服务价格表 140

图表 114:联通北京机房IDC业务服务器租用服务价格表 141

图表 115:2012-2023年云数据中心服务器出货量占比持续提升 141

图表 116:2013-2023年云数据中心交换机在整体市场占主导 142

图表 117:2019 年 Q3海外云计算厂商资本开支持续上升,短期库存消化扰动基本结束 142

图表 118:Intel DCG 营收2019年二季度环比数据开始回暖 143

图表 119:信骅 2019 年7月开始月度营收同比增速回正并持续上升 143

图表 120:国内云计算厂商资本开支规模相比海外同行尚小,短期下滑趋势有待扭转 144

图表 121:2019年二线互联网公司营收同比增速远超 BAT 145

图表 122:二线互联网公司 Capex 增速远超 BAT 145

图表 123:云数据中心基础设施具有超大规模、需求多样、激烈竞争的特点 146

图表 124:OCP 包含了数据中心基础设施的众多方面 147

图表 125:2015-2018年中国 IDC 市场规模相比全球仍然较小 148

图表 126:2018年中国超大型数据中心数量仅占全球 8% 148

图表 127:2015-2020年国内互联网公司数据中心服务器体量远低于海外同行 148

图表 128:国内云数据中心白盒化进程落后海外成熟市场 149

图表 129:2022年国内头部互联网公司云数据中心白盒设备潜在市场空间可达千亿 150

图表 130:阿里巴巴 5大数据中心基地年运营费用达 90 亿元 151

图表 131:云计算互联网客户需求崛起革新了产业链格局 152

图表 132:2011 年以来三大品牌服务器厂商合计市场份额持续下降 152

图表 133:2014-2018年ODM 厂商直销占服务器整体销售额/出货量比重持续提升 152

图表 134:2014-2018年面向云数据中心客户的纬颖主营业务收入持续快速增长 153

图表 135:面向云数据中心客户的纬颖归母净利润持续快速增长 153

图表 136:2014-2019年纬颖科技毛利率和净利率水平 154

图表 137:2015-2019年纬颖科技营运指标持续提升 154

图表 138:2014-2018年Arista 数据中心高速交换机收入份额持续增长 156

图表 139:2014-2018年Arista 数据中心高速交换机出货量份额持续增长 156

图表 140:2011-2018 年Arista 公司营收复合增长率 47.77% 157

图表 141:2011年-2018年Arista归母净利润复合增长率38.22% 157

图表 142:2011-2018年Arista 公司毛利率水平保持稳健 157

图表 143:Arista公司净利率及 ROE 水平表现稳定 158

图表 144:浪潮以协同敏捷高效的 JDM 模式切入云计算市场 158

图表 145:2015-2019年浪潮信息营收规模持续扩大 159

图表 146:2015-2019年浪潮信息归母净利润呈增长态势 159

图表 147:2017-2019年浪潮信息在国内服务器市场份额持续提升 160

图表 148:浪潮信息在二线互联网厂商、政企客户新增市场突破带来的营收和份额弹性测算 160

图表 149:2019 年第二季度浪潮全球销售额份额提升至 7.2% 161

图表 150:2019 年第二季度浪潮服务器全球出货量份额提升至 8.7% 161

图表 151:星网锐捷营收主要来源于企业级网络设备、通讯产品及终端等业务 161

图表 152:企业级网络设备、通讯产品、终端贡献了星网锐捷毛利润的主要部分 162

图表 153:升腾是自主研发的桌面云领先厂商 162

图表 154:2011-2018年数据港公司来收入和利润呈现稳定增长趋势 163

图表 155:数据港与阿里巴巴合作 5 大基地项目 164