报告简介

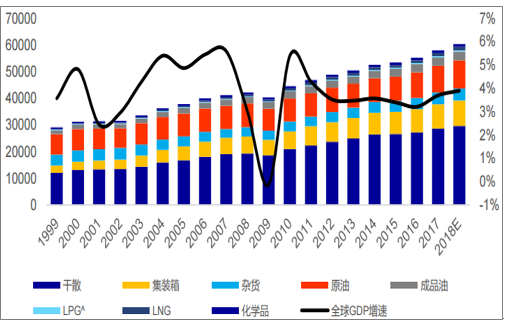

海运贸易量自身的韧性较强,历史上来看,贸易摩擦从未逆转全球海运贸易量的增长。除1973、1979年石油危机带来的海运贸易量下滑外,其余年份海运贸易两均保持正增长。两次石油危机后,全球海运贸易量快速反弹,整体看全球海运贸易量总趋势呈现正增长。其中1990-2000、2000-2010、2010-2018年全球海运贸易量复合增速为3.9%、3.7%、3.5%。

集装箱海运贸易量的韧性高于其余货种,1981年至今,全球集装箱海运量除2009年外均为正增长。1980-1990、1990-2000、2000-2010、2010-2018年集运需求复合增长率为9.2、9.8%、7.8%、5.1%。增速快于全球海运贸易总量。历史上看无论是美国过去的301条款,还是其他方式的贸易摩擦,对海运贸易量没有明显影响,影响集运贸易量的主要因素还是全球宏观经济情况。

全球海运贸易量增速情况

全球海运贸易量1999-2018(百亿吨海里)

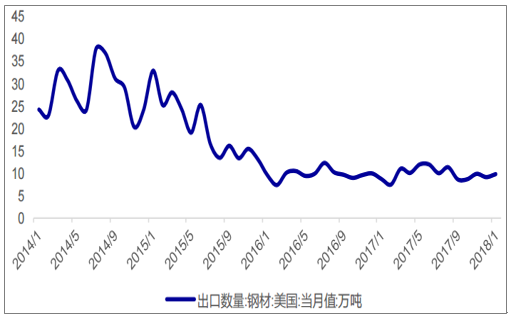

2017年我国直接出口美国钢材占出口总量1.57%。由于钢铁去产能,加上美国长期对我国钢材产品进行贸易调查,我国出口至美国的钢材持续呈现下降的态势。去年我国出口钢材7524万吨,其中出口至美国118万吨,仅占我国钢材出口总量的1.57%。排名第18。加税难以改变我国钢铁生产趋势,对上游铁矿石进口影响不大,对干散货航运板块的冲击有限。

对美钢材出口呈现持续下滑趋势

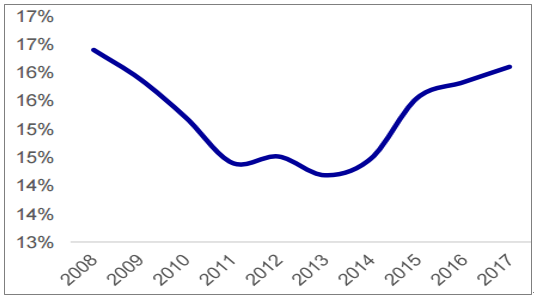

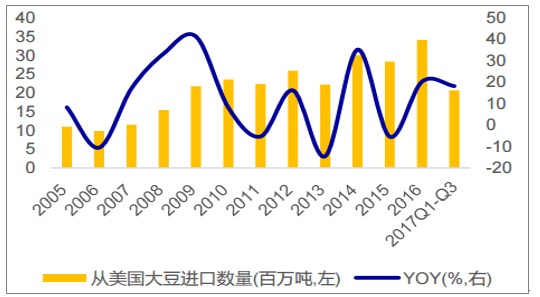

中国如果对美国大豆实施制裁,可以认为是贸易战全面升级的标志。粮食是国际大宗商品运输的重要一部分,近十年来在干散货运输中占比保持在14-16%。美国是中国主要的粮食进口来源地,2017前三季度出口中国2068万吨大豆,占全球粮食海运量的11%。若中国采取反制措施,提高进口关税,美国大豆进口将大幅下降。考虑到美国大豆出口占全球比例较高,巴西阿根廷无法有效满足中国的需求,大豆价格上涨进一步抑制贸易量,全球粮食海运需求将受较大影响,承运粮食的巴拿马,大灵便型船租金将承压。

粮食占散运比重示意图

中国进口美国大豆柱状图

美国将对中国大规模征税,涉税产品规模或达到600亿美元。美国正式签署所谓针对中国“经济侵略行为”的总统备忘录,依据“301调查”结果,将对从中国进口的商品大规模征收关税,并限制中国企业对美投资并购。航空产品、现代铁路,新能源汽车和高科技等1300个产品类别将受到关税影响,总规模可达600亿美元。美国贸易代表处将在15天内公布针对的商品清单,并公示30天。

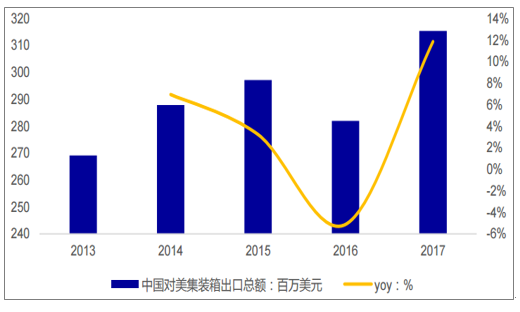

从货物价值流向来看,从我国出口集装箱主要运输至美国、欧盟、日韩、东盟、非洲、拉丁美洲和其他亚洲国家,其中中美航线占比最高,2017年占总额26%。对美集运出口货物中,较低附加值产品如白货、衣服、家用品及机械产品占比较高,累计达到78%,而高附加值产品如电子占比仅为5%。受“301调查”影响的航空产品、现代铁路,新能源汽车和高科技产品均为高附加值产品,占比低总体影响有限。但如果贸易战进一步激化,美国可以忍受日用品价格大规模上涨,将征收关税对象的产品清单向低附加值货物扩展,将给集运公司带来运量和运价的双重压力。

中国对美国集装箱出口总额示意图

根据海关总署统计,去年中美贸易总额为3.95万亿元人民币,占我国进出口总值的14.2%。而以美元计算,中国对美国出口金额为5055.97亿美元。若美国对从中国进口的600亿美元价值的产品加税,则涉税产品相对金额占比仅11.87%。根据统计,预计2017全年中国到美国集装箱出口量达1100万TEU,保守假设涉税高附加值产品平均单价为其他产品3倍,则涉税货品44万TEU的货物,从全球来看2017年跨太平洋东行航线运量为1750万TEU,则涉税货物量占太平洋东行航线比例仅2.5%,占全球集装箱海运量比例0.23%。

2017年美西线SCFI运价均值为1485美元/TEU,接近我们估算的盈亏平衡线,运价变动对供需边际影响较敏感。克拉克森预计2018年美线供需增速均在4%左右,整体处于紧平衡状态,当前涉税货物占比较少,影响有限。极端情况下,假设涉税货物进口全部停止,或贸易战进一步升级,美线仍有较大压力。

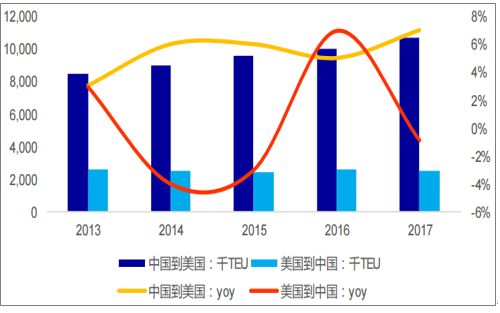

中美集运贸易体量和增速示意图

若以2017年前三季度业务来统计,中远海控跨太平洋航线共运228.07万箱,运量占比仅14.72%,跨太平洋航线收入166.65亿元,收入占比也仅28.16%。17前三季度,中远海控欧线、美线合计运量525.56万箱,若按全球欧线、美线海运同比例计算,涉税货品约为7.57万箱,仅占中远海控运量的0.5%左右。17年美线总体约盈亏平衡,但如果贸易战进一步升级,美线供需矛盾加剧,对业绩仍将产生较大影响。

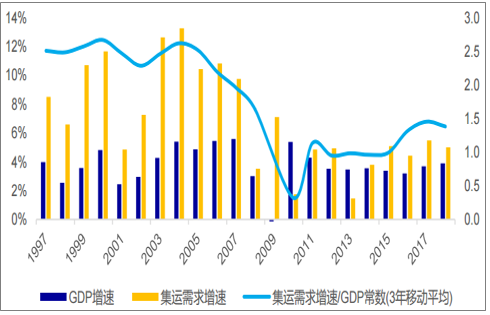

集运需求与GDP增速弹性

受OPEC限产,叠加油价远期贴水储油船释放,高油价抑制原油进口国补库存,17、18年VLCC新船集中交付共同影响下,当前油运周期处于绝对底部。美国石油海运出口约占全球3.6%,当前基数较低,并受港口基础设施限制,但增速较快。中美石油贸易航距较长,关注中国是否会通过增加美国石油进口缩小美国贸易逆差,有望一定程度缓和油轮的供需矛盾。

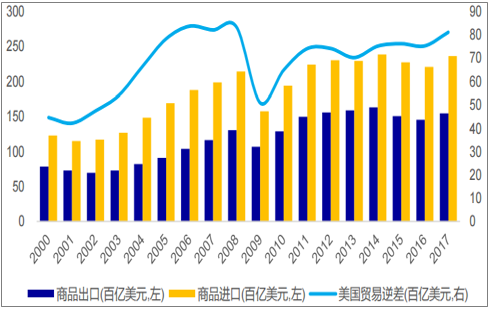

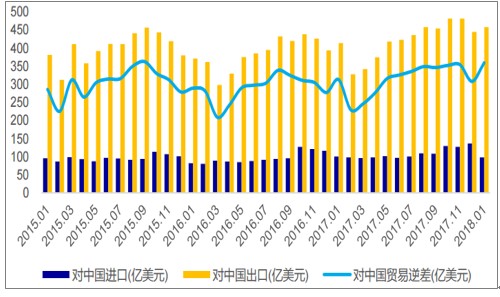

自1976年以来,美国对外贸易出现逆差,此后除经济危机时期以外,贸易逆差逐步扩大,2011年以来贸易逆差一直维持在7000亿美元以上,2017年美国对外贸易逆差更是达到了8112亿美元。同时美国对中国贸易逆差也是高居不下,2017年高达1304亿美元,占其总贸易逆差的16%。

美国贸易逆差逐年扩大(年度数据)

美国对中国贸易逆差逐年扩大(月度数据)

对于美国贸易逆差,一方面提税进行贸易保护,另一方面或将增大其出口。美国出口产品中从金额来看,汽车及零部件占比达11%,食品饮料占比达9%,石油及其制品出口占比达9%。若从增大出口方面分析,汽车及汽车配件以及食品饮料需求拉动因素较强,难以在制造端扩大出口;而石油以其高需求及供需分布不均衡的特性,生产出口量弹性相对较大,2017年美国石油出口全球占比仅2.24%,同时Clarksons基于油运预计美国2018年石油出口占比有望达3.63%,但考虑到当前情况,仍有加速出口可能,或将带来油运需求增长。

报告目录

2019-2025年中国海运贸易行业发展趋势预测与产业竞争格局分析报告

[交付形式]: e-mali电子版或特快专递

http://www.reporthb.com/

第.1章海运贸易业发展背景

1.1 海运贸易业概述

1.1.1 海运贸易的概念

1.1.2 海运贸易业市场特点

1.2 海运贸易业务模式分析

1.2.1 海运贸易业务模式剖析

1.2.2 海运贸易业务模式创新基础

第2章国际煤炭海运贸易市场现状及前景

2.1 国际干散货海运市场分析

2.1.1 干散货运价影响因素

2.1.2 干散货运输船型运价分析

2.1.3 干散货运输价格走势预测

2.1.4 干散货运输价格波动带来的贸易风险

2.2 全球煤炭海运市场分析

2.2.1 煤炭海运贸易量分析

2.2.2 煤炭运力供求分析

2.2.3 煤炭海运费分析

2.3 国际主要煤炭港口发展分析

2.3.1 Pwcs-kooragang分析

2.3.2 Electro-Coal Transfer分析

2.3.3 里查兹湾港分析

2.3.4 韦斯特-肖尔港分析

2.3.5 亚博利瓦尔港分析

2.3.6 安特卫普港分析

2.3.7 鹿特丹港分析

2.3.8 布里斯托尔港分析

2.4 2019-2025年国际煤炭海运贸易市场前景

第3章中国海运市场现状及前景

3.1 中国干散货海运市场分析

3.1.1 中国沿海(散货)运价指数

3.1.2 中国沿海(散货)运价指数影响因素

3.1.3 中国煤炭海运船队分析

3.2 中国主要煤炭港口发展分析

3.2.1 秦皇岛港海运贸易分析

3.2.2 天津港海运贸易分析

3.2.3 京唐港海运贸易分析

3.2.4 日照港海运贸易分析

3.2.5 连云港海运贸易分析

3.2.6 黄骅港海运贸易分析

3.2.7 上海港海运贸易分析

3.2.8 宁波港海运贸易分析

3.2.9 广州港海运贸易分析

3.3 2019-2025年中国煤炭海运市场前景

第四章国际海运贸易行业市场发展分析

4.1 2014-2018年国际海运贸易行业发展现状

4.1.1 国际海运贸易行业发展现状

4.1.2 国际海运贸易行业发展规模

4.1.3 国际海运贸易主要技术水平

4.2 2014-2018年国际海运贸易市场研究

4.2.1 国际海运贸易市场特点

4.2.2 国际海运贸易市场结构

4.2.3 国际海运贸易市场规模

4.3 2014-2018年国际区域海运贸易行业研究

4.3.1 欧洲

4.3.2 美国

4.3.3 日韩

4.4 2019-2025年国际海运贸易行业发展展望

4.4.1 国际海运贸易行业发展趋势

4.4.2 国际海运贸易行业规模预测

4.4.3 国际海运贸易行业发展机会

第五章 2014-2018年中国海运贸易行业发展概述

5.1 中国海运贸易行业发展状况分析

5.1.1 中国海运贸易行业发展阶段

5.1.2 中国海运贸易行业发展总体概况

5.1.3 中国海运贸易行业发展特点分析

5.2 2014-2018年海运贸易行业发展现状

5.2.1 2014-2018年中国海运贸易行业发展热点

5.2.2 2014-2018年中国海运贸易行业发展现状

5.2.3 2014-2018年中国海运贸易企业发展分析

5.3 中国海运贸易行业细分市场概况

5.3.1 市场细分充分程度

5.3.2 细分市场结构分析

5.4 中国海运贸易行业发展问题及对策建议

5.4.1 中国海运贸易行业发展制约因素

5.4.2 中国海运贸易行业存在问题分析

5.4.3 中国海运贸易行业发展对策建议

第六章中国海运贸易行业运行指标分析及预测

6.1 中国海运贸易行业企业数量分析

6.1.1 2014-2018年中国海运贸易行业企业数量情况

6.1.2 2014-2018年中国海运贸易行业企业竞争结构

6.2 2014-2018年中国海运贸易行业财务指标总体分析

6.2.1 行业盈利能力分析

6.2.2 行业偿债能力分析

6.2.3 行业营运能力分析

6.2.4 行业发展能力分析

6.3 中国海运贸易行业市场规模分析及预测

6.3.1 2014-2018年中国海运贸易行业市场规模分析

6.3.2 2019-2025年中国海运贸易行业市场规模预测

6.4 中国海运贸易行业市场供需分析及预测

6.4.1 中国海运贸易行业市场供给分析

1、2014-2018年中国海运贸易行业供给规模分析

2、2019-2025年中国海运贸易行业供给规模预测

6.4.2 中国海运贸易行业市场需求分析

1、2014-2018年中国海运贸易行业需求规模分析

2、2019-2025年中国海运贸易行业需求规模预测

第七章中国互联网+海运贸易行业发展现状及前景

7.1 互联网给海运贸易行业带来的冲击和变革分析

7.1.1 互联网时代海运贸易行业大环境变化分析

7.1.2 互联网给海运贸易行业带来的突破机遇分析

7.1.3 互联网给海运贸易行业带来的挑战分析

7.1.4 互联网+海运贸易行业融合创新机会分析

7.2 中国互联网+海运贸易行业市场发展现状分析

7.2.1 中国互联网+海运贸易行业投资布局分析

1、中国互联网+海运贸易行业投资切入方式

2、中国互联网+海运贸易行业投资规模分析

3、中国互联网+海运贸易行业投资业务布局

7.2.2 海运贸易行业目标客户互联网渗透率分析

7.2.3 中国互联网+海运贸易行业市场规模分析

7.2.4 中国互联网+海运贸易行业竞争格局分析

1、中国互联网+海运贸易行业参与者结构

2、中国互联网+海运贸易行业竞争者类型

3、中国互联网+海运贸易行业市场占有率

7.3 中国互联网+海运贸易行业市场发展前景分析

7.3.1 中国互联网+海运贸易行业市场增长动力分析

7.3.2 中国互联网+海运贸易行业市场发展瓶颈剖析

7.3.3 中国互联网+海运贸易行业市场发展趋势分析

第八章中国海运贸易需求市场调查

8.1 中国电子商务市场分析

8.1.1 电子商务市场交易规模

8.1.2 电子商务市场行业分布

8.1.3 移动电子商务市场分析

8.1.4 移动电子商务交易规模

8.1.5 移动电子商务用户规模

1、手机网民规模

2、移动互联网流量

3、移动电子商务企业规模占比

第九章中国海运贸易行业市场竞争格局分析

9.1 中国海运贸易行业竞争格局分析

9.1.1 海运贸易行业区域分布格局

9.1.2 海运贸易行业企业规模格局

9.1.3 海运贸易行业企业性质格局

9.2 中国海运贸易行业竞争五力分析

9.2.1 海运贸易行业上游议价能力

9.2.2 海运贸易行业下游议价能力

9.2.3 海运贸易行业新进入者威胁

9.2.4 海运贸易行业替代产品威胁

9.2.5 海运贸易行业现有企业竞争

9.3 中国海运贸易行业竞争SWOT分析

9.3.1 海运贸易行业优势分析(S)

9.3.2 海运贸易行业劣势分析(W)

9.3.3 海运贸易行业机会分析(O)

9.3.4 海运贸易行业威胁分析(T)

9.4 中国海运贸易行业投资兼并重组整合分析

9.4.1 投资兼并重组现状

9.4.2 投资兼并重组案例

9.5 中国海运贸易行业竞争策略建议

第十章中国海运贸易行业领先企业竞争力分析

10.1中远海控

10.1.1 企业发展基本情况

10.1.2 企业主营业务分析

10.1.3 企业竞争优势分析

10.1.4 企业经营状况分析

10.2长荣海运

10.2.1 企业发展基本情况

10.2.2 企业主营业务分析

10.2.3 企业竞争优势分析

10.2.4 企业经营状况分析

10.3太平洋航运

10.3.1 企业发展基本情况

10.3.2 企业主营业务分析

10.3.3 企业竞争优势分析

10.3.4 企业经营状况分析

10.4招商轮船

10.4.1 企业发展基本情况

10.4.2 企业主营业务分析

10.4.3 企业竞争优势分析

10.4.4 企业经营状况分析

10.5阳明海运

10.5.1 企业发展基本情况

10.5.2 企业主营业务分析

10.5.3 企业竞争优势分析

10.5.4 企业经营状况分析

第十一章 2019-2025年中国海运贸易行业发展趋势与投资机会研究

11.1 2019-2025年中国海运贸易行业市场发展潜力分析

11.1.1 中国海运贸易行业市场空间分析

11.1.2 中国海运贸易行业竞争格局变化

11.1.3 中国海运贸易行业互联网+前景

11.2 2019-2025年中国海运贸易行业发展趋势分析

11.2.1 中国海运贸易行业品牌格局趋势

11.2.2 中国海运贸易行业渠道分布趋势

11.2.3 中国海运贸易行业市场趋势分析

11.3 2019-2025年中国海运贸易行业投资机会与建议

11.3.1 中国海运贸易行业投资前景展望

11.3.2 中国海运贸易行业投资机会分析

11.3.3 中国海运贸易行业投资建议

第十二章 2019-2025年中国海运贸易行业投资分析与风险规避

12.1 中国海运贸易行业关键成功要素分析

12.2 中国海运贸易行业投资壁垒分析

12.3 中国海运贸易行业投资风险与规避

12.3.1 宏观经济风险与规避

12.3.2 行业政策风险与规避

12.3.3 上游市场风险与规避

12.3.4 市场竞争风险与规避

12.3.5 技术风险分析与规避

12.3.6 下游需求风险与规避

12.4 中国海运贸易行业融资渠道与策略

12.4.1 海运贸易行业融资渠道分析

12.4.2 海运贸易行业融资策略分析

第十三章 2019-2025年中国海运贸易行业盈利模式与投资战略规划分析

13.1 国外海运贸易行业投资现状及经营模式分析

13.1.1 境外海运贸易行业成长情况调查

13.1.2 经营模式借鉴

13.1.3 国外投资新趋势动向

13.2 中国海运贸易行业商业模式探讨

13.3 中国海运贸易行业投资发展战略规划

13.3.1 战略优势分析

13.3.2 战略机遇分析

13.3.3 战略规划目标

13.3.4 战略措施分析

13.4 最优投资路径设计

13.4.1 投资对象

13.4.2 投资模式

13.4.3 预期财务状况分析

13.4.4 风险资本退出方式

第十四章研究结论及建议

14.1 研究结论

14.2 投资建议

14.2.1 行业发展策略建议

14.2.2 行业投资方向建议

14.2.3 行业投资方式建议

图表目录:

图表:2013-2018年波罗的海巴拿马型运费指数(BPI)

图表:2013-2018年波罗的海海岬型运费指数(BCI)

图表:2013-2018年巴拿马型运费指数(BPI)

图表:2013-2018年波罗的海超灵便型运费指数(BSI)

图表:2013-2018年干散货运输订单量与运力规模对比(单位:百万DWT)

图表:2001-2018年干散货运输价格走势

图表:2018年干散货分船型行运输价格走势

图表:2019-2025年干散货运输供给关系预测

图表:2013-2018年中国沿海(散货)运价指数走势

图表:2013-2018年中国沿海(煤炭)运价指数走势(单位:元/吨)

图表:2013-2018年秦皇岛港煤炭库存量(单位:万吨)

图表:2013-2018年黄骅港煤炭运输情况(单位:万吨)

图表:2013-2018年全国煤炭产量统计图(单位:亿吨)

图表:2013-2018年中国主要煤炭运输铁路(单位:公里,万吨,%)

图表:2018年晋煤公路外销分省市完成情况(单位:万吨)