报告简介

直升机作为 20 世纪航空技术极具特色的创造之一,极大的拓展了飞行器的应用范围。 直升机的突出特点是可以做低空(离地面数米)、低速(从悬停开始)和机头方向不变的机动飞行,特别是可在小面积场地垂直起降。由于这些特点使其具有广阔的用途及发展前景。 直升机是典型的军民两用产品,可以广泛的应用在运输、巡逻、旅游、救护等多个领域。在军用方面已广泛应用于对地攻击、机降登陆、武器运送、后勤支援、战场救护、侦察巡逻、指挥控制、通信联络、反潜扫雷、电子对抗等。在民用方面应用于短途运输、医疗救护、救灾救生、紧急营救、吊装设备、地质勘探、护林灭火、 空中摄影等。海上油井与基地间的人员及物资运输是民用的一个重要方面。

直升机按构造可分为两类,单旋翼带尾桨式和双旋翼式。单旋翼带尾桨式直升机是目前最流行的形式。这种直升机顶部有一个大的旋翼,在尾梁上装一个尾桨,尾桨的作用是平衡由于旋翼旋转而产生的使机身逆向旋转的扭矩。优点是构造简单,操纵系统简单,成本较低,缺点是尾桨造成功率损失,尾部长,尺寸大。目前还有一种单旋翼无尾桨直升机, 它靠水平旋翼提供飞机升力,并从尾部吹出空气,用附壁效应产生的推力抵消旋翼的反作用力。

主要直升机机型

各主要国家注册直升机数量

各主要国家每百万人拥有的直升机数量

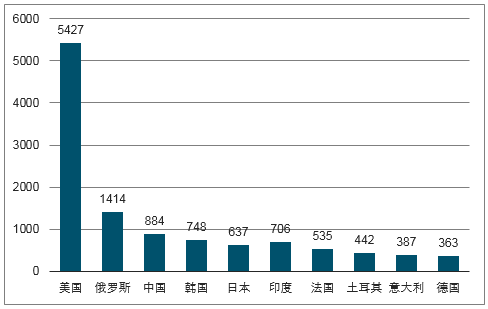

2017年全球武装直升机共有20231架,其中美国的数量为5427架,位居世界第一,占据26.83%的市场份额。中国的武装直升机数量为884架,位居世界第三,但每万名军人拥有武装直升机数量远远落后于其他国家,与世界第一的美国相比,不及美国每万名军人拥有量的10%。

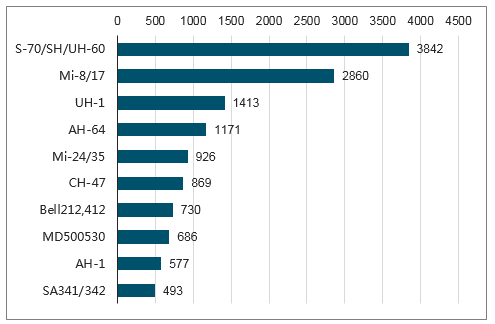

2017年全球前十大武装直升机保有量国家(架)

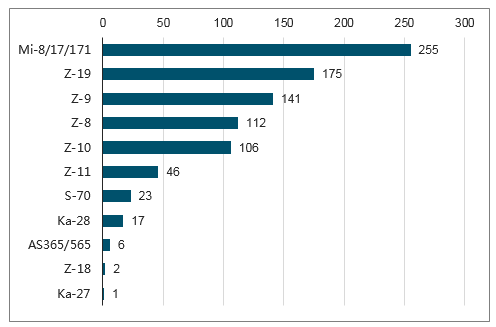

我国军用直升机

通过对比美俄两国武装直升机各型号的占比情况,我们发现,美俄两国中大型直升机占比均超过50%。而国内目前中大型通用直升机依赖进口,国产化率较低,未来的发展潜力巨大。

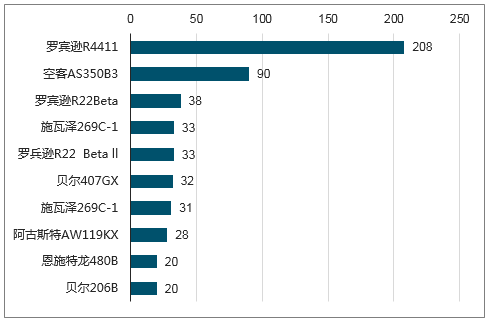

2017年全球前十大机型数量

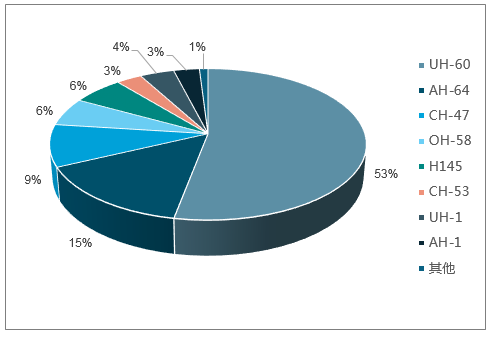

2017年美国武装直升机各型号占比

2017年俄罗斯武装直升机各型号占比

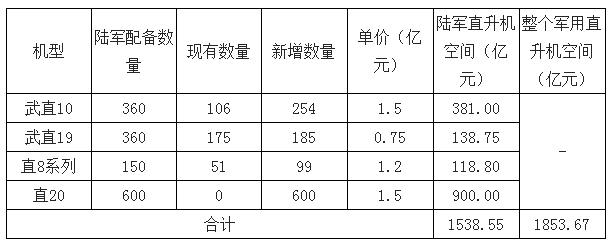

根据我们对我国陆军航空旅编制的预测,15个陆航旅中将配备武直10和武直19各360架,直8系列150架以及600架直20。参考国际同类机型的市场售价,我们预测对应陆军直升机增量空间约为1538.55亿元。根据统计,陆军直升机在直升机中占比为83%,则预计整个军用直升机市场增量空间为1853.67亿元。

中国陆军用直升机空间预测

在国民经济建设和公共事务方面民用直升机具有广泛用途,以执行运输任务为主,能担负多种多样的空中作业,按用途大致可分为以下几类:

民用直升机分类

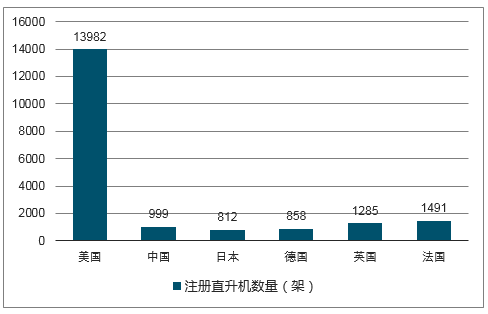

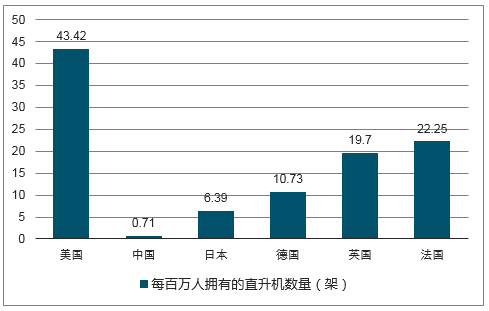

当前我国民用直升机利用水平与发达国家还存在较大差距,截至2017年底,世界GDP排名前六的国家中,美国注册直升机数量为13982架、中国为999架、日本为812架、德国为858架、英国为1285架、法国为1491架,在每百万人拥有的直升机数量方面,美国为43.42架、中国为0.71架、日本为6.39架、德国10.73架、英国19.77架、法国为22.25架,我国在绝对数量和人均数量方面均偏低,尤其在人均拥有量方面,与其他经济发达国家相比存在明显差距。

截至2018年3月1日,美国民用直升机在册数量达到13567架,稳居世界第一,而我国民用直升机为1026架,仅为美国的1/13。涡轮直升机中,根据亚翔航空的统计报告,2017年国内涡轮直升机总数581架。从制造商来看,空客、贝尔、莱昂纳多、西科斯基四家合计占比80%。从型号来看,最受欢迎的机型是空客H125,共有117架,占比超过20%。国产型号中,中航直升机是中国航空工业集团旗下唯一的通用航空制造商,2017年的所占市场份额约为7%。目前国产机型以AC系列为代表,AC311、AC312、AC313共计30架。为了进一步提升国产直升机,中航直升机也引入数项合作,其中最著名的是与空客合作研发的超中型直升机AC352。

中国直升机制造商占比情况

中航直升机各型号数量

2017年年末,中国内地涡轮直升机总数达581架,同比增长17.4%。其中执行多用途任务的机队354架(包括观光游览、航空摄影与测绘、陆上油气和矿藏勘探、航空护林、电力巡查等,执行这些任务的直升机一般有较强的通用性),同比增长15%;执行海上石油任务的机队63架,与2016年持平。直升机紧急医疗业务获得显著增长,在2017年增幅达135%,反映出政府部门对于紧急医疗业务的支持。

我国民用直升机应用领域(架)

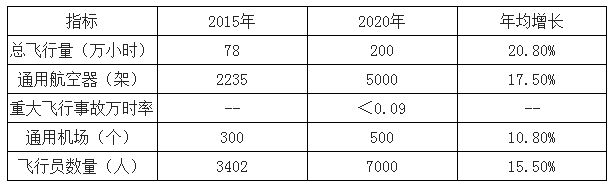

我国直升机截至2017年6月,中国有2776架通用航空器,其中旋翼机占比32.5%,为903架,固定翼1808架,飞艇和热气球65架。根据《通用航空“十三五”规划》,到2020年我国的通用航空器要达到5000架,若按照旋翼机32.5%的占比,则到2020年中国将有1625架旋翼机,对应目前的数量增量空间约为600架。

通用航空“十三五”发展规划

报告目录

2019-2025年中国直升机行业供需调研及产业竞争格局预测报告

第.一章 直升机产业发展史

第.一节 直升机基础概述

一、直升机的系统构成

二、直升机细分类型与特点

三、直升机的应用

第二节 直升机发展阶段

一、第.一代直升机

二、第二代直升机

三、第三代直升机

四、第四代直升机

第三节 中国直升机产业发展历程演进

一、整合仿制阶段

二、艰难探索

三、系列发展阶段

四、跨越发展阶段

五、创新阶段

第二章 直升机行业运行环境分析

第.一节 国内直升机经济环境分析

一、GDP历史变动轨迹分析

二、固定资产投资历史变动轨迹分析

三、2018年中国直升机经济发展预测分析

第二节 中国直升机行业政策环境分析

第三章 全球直升机市场运行分析

第.一节 国外航空航天产业运行综述

一、全球航空航天产业总产值

二、全球航空航天领域复合材料用量越来越大

三、美国航空航天工业协会制定国际企业运行规范

四、澳大利亚打造世界级航空航天工业

第二节 2018年全球直升机保有量情况分析

一、2018年全球直升机保有量

二、2018年世界各国保有量

第三节 2018年全球直升机需求分析

一、直升机应用领域分析

二、未来直升机需求前景

第四章 全球直升机竞争主体与机型分析

第.一节 西科斯基飞机公司

第二节 贝尔直升机公司

第三节 恩斯特龙直升机公司

第四节 米里莫斯科直升机厂股份公司

第五节 卡莫夫直升机科学技术联合体

第六节 欧洲直升机公司

第七节 川崎重工

第八节 阿古斯特维斯特兰

第五章 2014-2018年中国直升机制造行业主要数据监测分析

第.一节 2014-2018年中国直升机行业总体数据分析

一、2016年中国直升机行业全部企业数据分析

二、2017年中国直升机行业全部企业数据分析

三、2018年中国直升机行业全部企业数据分析

第二节 2014-2018年中国直升机行业不同规模企业数据分析

一、2016年中国直升机行业不同规模企业数据分析

二、2017年中国直升机行业不同规模企业数据分析

三、2018年中国直升机行业不同规模企业数据分析

第三节 2014-2018年中国直升机行业不同所有制企业数据分析

一、2016年中国直升机行业不同所有制企业数据分析

二、2017年中国直升机行业不同所有制企业数据分析

三、2018年中国直升机行业不同所有制企业数据分析

第六章 中国直升飞机行业运行新形势透析

第.一节 2018年中国直升飞机动态分析

一、首架九江产直升机下线

二、新疆直升机通用航空有限公司举行组建签约仪式

三、中国民营企业获批制造直升机将于今年底投产

四、中航工业在津举办中国直升机发展论坛

第二节 2018年中国直升飞机运行总况

一、中国直升飞机运行特点分析

二、我国直升机发展已进入井喷时代

第三节 2018年中国直升飞机深度剖析

一、2018年国内直升飞机保有量

二、国内飞机应用领域

三、2018年抗震救灾直升机现状

第四节 2018年中国直升机机型分析

一、直5(Z-5)

二、直6(Z-6)

三、直7(Z-7)

四、直8(Z-8)

五、直9(Z-9)

六、武直10(WZ-10)

七、直11(Z-11)

八、701直升机

九、EC120直升机

十、延安二号

十一、直15

第五节 2018年中国直升机行业面临的问题

第七章 中国民用直升飞机市场运行分析

第.一节 2018年中国民用直升机产业现状综述

一、民用直升机发展阶段

二、直升机产业发展规划

三、对民用直升机材料标准化工作的思考

第二节 2018年中国民用直升机新格局透析

一、中国首家民用直升飞机合资项目落户河北

二、重庆可建民用直升飞机产业基地

三、广州首家民用直升飞机租赁公司落成

四、我国首批合资企业生产的民用直升飞机下线

第八章 中国直升机重点企业竞争力对比分析

第.一节 中国航空工业集团

一、企业概况

二、2018年业绩

三、直8产品系列

四、直9产品系列

五、直11产品系列

六、合作产品系列

第二节 中航直升机公司

一、企业简介

二、研发环节

三、部件制造环节

四、总装&行销环节

第三节 哈飞航空工业股份有限公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

第四节 其他直升机企业运行状况分析

一、西安西捷飞机

二、江苏航宇飞机制造

三、湖州泰翔航空科技

四、唐山安萨特

五、滨州恩斯特龙

六、青岛勃兰特利

七、上海西科斯基

第五节 中国直升机主要研究机构

一、中国直升机设计研究所

二、南京航空航天大学直升机旋翼动力学国家级重点实验室

第九章 中国航空航天设备制造业运行走势分析

第.一节 2018年中国航空航天行业发展概况

一、中国航空航天工业发展现状

二、中国航空航天工业取得重大突破分析

三、中国航空航天业运行动态分析

第二节 2018年中国航空航天行业材料分析

一、中国航空航天材料的发展现状

二、中国航空航天材料存在的差距及问题

三、中国航空航天材料的发展思路

四、中国航空材料技术的发展趋势

第三节 2018年中国航空航天制造技术综述

一、航空航天制造技术的地位和作用

二、航空航天制造技术的特点及要求

三、航空航天制造业的关键制造技术

四、航空航天制造业的新技术

第十章 2019-2025年中国直升机行业发展趋势预测分析

第.一节 2019-2025年中国航空航天制造行业发展目标及趋势

一、中国航空航天行业的发展目标

二、中国航空航天行业的发展趋势

三、中国航空航天工业整合有望加速

四、中国航空航天工业将迈入体系竞争时代

第二节 2019-2025年中国飞机制造及修理行业的发展趋势

一、飞机制造业未来走势看好

二、中国大飞机制造的前景展望

三、未来飞机也可用塑料制造

第三节 2019-2025年中国直升机行业前景预测分析

一、未来升机发展展望

二、直升机通信技术发展趋势

三、重型直升机发展必然趋势探析

四、民用直升机技术的发展趋势

第四节 2019-2025年中国直升机行业盈利预测分析

第十一章 2019-2025年中国直升机行业投资前景预测

第.一节 2018年中国直升机产业投资概况

一、加大直升机投资力度,制定民用低空领域法规迫在眉睫

二、深圳民营资本拟投资民用直升机产业

第二节 2019-2025年中国直升机行业投资机会分析

一、航空零部件市场投资机会多

二、航空转包业务市场规模大发展机遇好

第三节 2019-2025年中国飞机制造及修理行业投资风险分析

一、市场运营风险

二、政策风险

三、金融风险

四、技术风险

图表目录:

图表:直5(Z-5)主要技术资料一览表

图表:直6(Z-6)机型图

图表:直7(Z-7)图

图表:直8(Z-8)图

图表:直9(Z-9)图

图表:武直10(WZ-10)图

图表:直11(Z-11)图

图表:701直升机图

图表:EC120直升机图

图表:延安二号图