报告简介

自动驾驶产业化进程提速,相关行业政策有望落地

2017 年是全球自动驾驶商业化进程提速的一年,英特尔收购Mobileye、百度无人驾驶汽车提前到2018 年量产等时间都在加速自动驾驶商业化的落地。美国、日本、德国、新加坡、中国等在内的国家和地区都在进一步加快无人驾驶领域的布局。同时,美国交通部日前便针对无人驾驶厂商发布指导意见书,无人驾驶法律法规的坚冰也逐渐消融,无人驾驶产业化有望驶入快车道。

2017 年4 月25 日三部委印发的《汽车产业中长期发展规划》,规划提出到2020 年,汽车DA(驾驶辅助)、PA(部分自动驾驶)、CA(有条件自动驾驶)系统新车装配率超过50%,网联式驾驶辅助系统装配率达到10%,满足智慧交通城市建设需求。到2025 年,汽车DA、PA、CA 新车装配率达80%,其中PA、CA 级新车装配率达25%,高度和完全自动驾驶汽车开始进入市场。

表:近期智能驾驶领域大事件

芯片巨头、科技公司、汽车汽配企业纷纷布局无人驾驶

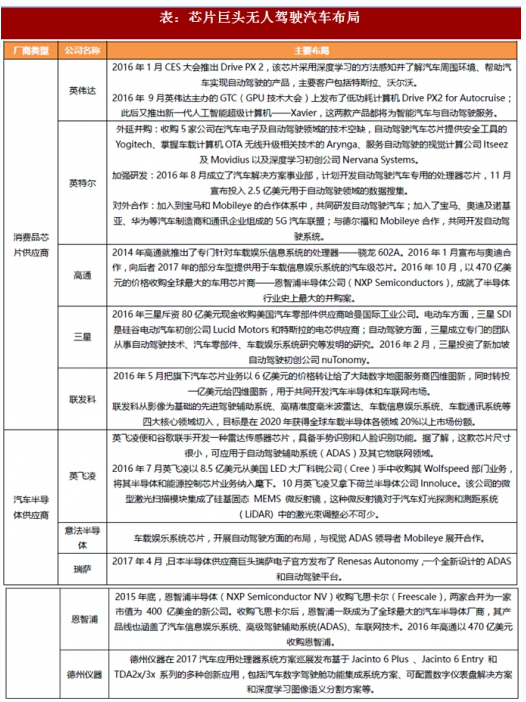

近年来,芯片巨头、科技公司、汽车汽配企业纷纷布局无人驾驶。消费品芯片公司如英特尔、英伟达、高通等凭借计算能力和数据处理能力切入无人驾驶,科技公司如苹果、谷歌、Uber 通过把移动互联网的生态和应用向网联智能汽车生态平移切入无人驾驶。汽车汽配企业凭借传统产业链供应优势切入无人驾驶。

过去,汽车行业拥有自己的芯片供应商,包括恩智浦、英飞凌、意法半导体、瑞萨等公司,车用半导体市场被他们牢牢占据。近年来,因为ADAS、自动驾驶技术的兴起,这样的状况有了松动迹象。因为智能汽车对计算和数据处理能力的需求暴增,这些能力正是英特尔、高通、英伟达等公司所擅长的,而这正好是这些消费产品芯片公司切入车用芯片市场并进行赶超的机会。

表:芯片巨头无人驾驶汽车布局

除了芯片巨头,众多科技公司、汽车汽配企业纷纷布局无人驾驶领域。科技公司如滴滴在硅谷设立了自己的人工智能实验室,为智能驾驶系统的研发即基于AI 的交通运输安全创建了一个独立的部门。汽车企业如福特公司成立子公司Ford Smart Mobility LLC,专注于从事车辆互联、自动驾驶以及移动性(例如,车辆共享和拼车服务)等方面的业务。

表:科技公司、汽车汽配企业布局无人驾驶

产业地图与相关公司

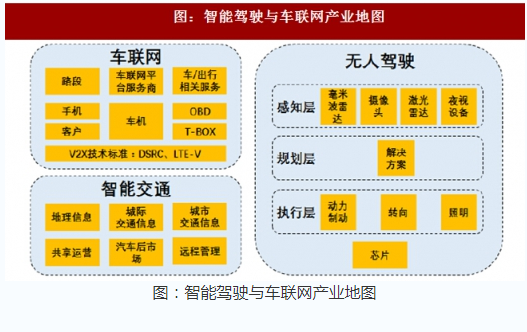

智能驾驶与车联网产业地图包括无人驾驶、智能交通和车联网三大部分组成。车联网可以划分为感知层、规划层和执行层。车联网以车联网平台服务商为核心,通过车机、OBD、T-BOX 等终端连接云端。智能交通主要通过地理信息、交通信息和汽车后市场的管理实现交通管理智能化。

图:智能驾驶与车联网产业地图

车联网产业由技术层往应用层看包括:V2X 技术标准规划的华为、大唐电信,T-BOX 厂商东软集团、启明信息、车机厂商华阳集团、索菱股份,以及车联网平台服务商荣之联、启明信息。

无人驾驶产业链分产品看,主要包括激光雷达厂商巨星科技、中海达,摄像头厂商舜宇光学、欧菲光,以及芯片厂商全志科技,晶方科技。

智能交通产业链包括地理信息服务商四维图新、交通信息服务商千方科技、捷顺科技、皖通科技,远程管理服务商天泽信息,以及汽车后市场服务商金圆股份、万丰奥威。

表:智能驾驶与车联网产业链相关公司

报告目录

2019-2025年中国AI+汽车市场投资前景及产业竞争格局预测报告

第.一章 AI+汽车基本概述

1.1 AI+汽车相关概念

1.1.1 车联网的概念

1.1.2 互联网汽车概念

1.1.3 AI+汽车的概念

1.1.4 无人驾驶汽车概念

1.2 AI+汽车体系架构

1.2.1 AI+汽车的构造

1.2.2 AI+物流产业链

1.2.3 AI+汽车功能结构

第二章 2014-2018年汽车行业发展分析

2.1 2014-2018年全球汽车工业发展态势

2.1.1 全球发展特点

2.1.2 行业区域格局

2.1.3 美国市场销量

2.1.4 德国市场销量

2.1.5 日本市场销量

2.2 2014-2018年中国AI+汽车行业发展综述

2.2.1 行业发展阶段

2.2.2 行业市场规模

2.2.3 对外贸易分析

2.2.4 未来发展展望

2.3 中国汽车工业自主品牌发展综况

2.3.1 行业发展历程

2.3.2 市场销量分析

2.3.3 行业发展问题

2.3.4 发展对策建议

2.4 2014-2018年新能源汽车发展态势

2.4.1 行业政策扶持

2.4.2 行业市场规模

2.4.3 应用区域分析

2.4.4 品牌格局分析

2.4.5 发展存在挑战

2.5 汽车工业发展存在问题及对策

2.5.1 行业发展问题

2.5.2 行业存在挑战

2.5.3 行业发展建议

2.5.4 发展投资建议

第三章 2014-2018年AI+汽车行业发展环境

3.1 经济环境

3.1.1 国民经济发展态势

3.1.2 工业经济运行状况

3.1.3 制造业加速转型升级

3.1.4 宏观经济发展走势

3.2 政策环境

3.2.1 汽车十三五规划

3.2.2 中国制造2025

3.2.3 物联网政策

3.2.4 AI+汽车试点政策

3.2.5 互联网+人工智能政策

3.3 社会环境

3.3.1 两化深度融合

3.3.2 城镇化进程加快

3.3.3 交通拥堵严重

3.3.4 产业联盟成立

3.4 技术环境

3.4.1 技术专利分析

3.4.2 物联网技术

3.4.3 云计算技术

3.4.4 人工智能技术

第四章 2014-2018年AI+汽车行业发展分析

4.1 AI+汽车发展综述

4.1.1 行业生命周期

4.1.2 行业发展层次

4.1.3 行业开发模式

4.1.4 发展核心分析

4.2 2014-2018年AI+汽车市场分析

4.2.1 市场竞争态势

4.2.2 行业发展成果

4.2.3 人工智能形态

4.2.4 行业市场空间

4.2.5 行业实现路径

4.3 2014-2018年AI+汽车电子发展态势

4.3.1 定义及分类

4.3.2 细分市场周期

4.3.3 行业发展规模

4.3.4 行业渗透分析

4.4 AI+汽车商业模式分析

4.4.1 数据和受众整合者

4.4.2 数字化服务提供商

4.4.3 数字化衍生品提供商

4.4.4 数字化推动者

4.5 AI+汽车规划目标

4.5.1 发展需求

4.5.2 发展目标

4.5.3 发展重点

4.5.4 具体措施

4.6 AI+汽车发展存在问题及对策

4.6.1 法规建设问题

4.6.2 行业存在挑战

4.6.3 行业发展对策

4.6.4 行业政策建议

第五章 2014-2018年无人驾驶汽车发展分析

5.1 2014-2018年无人驾驶发展综况

5.1.1 行业发展进程

5.1.2 市场竞争格局

5.1.3 市场竞争态势

5.1.4 安全问题分析

5.1.5 各国法律规定

5.2 无人驾驶关键技术分析

5.2.1 技术研究阶段

5.2.2 环境感知技术

5.2.3 路径规划技术

5.2.4 定位导航技术

5.2.5 运动控制技术

5.3 中国无人驾驶技术发展阶段分析

5.3.1 独立研发阶段

5.3.2 校企合作阶段

5.3.3 商业化发展阶段

5.4 无人驾驶产业化发展路线

5.4.1 商用车应用

5.4.2 乘用车应用

5.4.3 双驾双控并存

5.5 无人驾驶产业化效益分析

5.5.1 出行更安全高效

5.5.2 交通指示智能化

5.5.3 推动汽车保险发展

5.5.4 推动车辆共享发展

第六章 2014-2018年AI+汽车高级驾驶辅助系统发展分析

6.1 高级驾驶辅助系统(ADAS)组成分析

6.1.1 系统介绍

6.1.2 系统构成

6.1.3 功能模块

6.1.4 优势分析

6.1.5 各国法规

6.2 高级驾驶辅助系统(ADAS)市场分析

6.2.1 市场驱动因素

6.2.2 市场竞争格局

6.2.3 功能模块渗透率

6.2.4 市场规模预测

6.3 高级驾驶辅助系统(ADAS)硬件分析

6.3.1 传感器

6.3.2 控制器

6.3.3 执行器

第七章 2014-2018年车联网(车载信息系统)发展分析

7.1 车联网行业产业链分析

7.1.1 产业链结构

7.1.2 产业链特征

7.1.3 车联网架构

7.2 2014-2018年全球车联网行业发展综述

7.2.1 全球发展综况

7.2.2 北美发展态势

7.2.3 欧洲发展情况

7.2.4 日韩发展成果

7.3 2014-2018年中国车联网行业运行状况

7.3.1 行业需求分析

7.3.2 行业市场规模

7.3.3 行业普及率分析

7.3.4 行业渗透率分析

7.4 车联网商业模式分析

7.4.1 车企独立运营模式

7.4.2 互联网企业独立运营模式

7.4.3 车企和互联网企业合作模式

7.4.4 行业应用服务商独立运营模式

7.5 中国车联网区域发展分析

7.5.1 北京

7.5.2 上海

7.5.3 广州

7.5.4 深圳

第八章 2014-2018年AI+汽车其他系统发展分析

8.1 车身控制系统发展概况

8.1.1 动力系统

8.1.2 底盘系统

8.1.3 车身系统

8.1.4 电器系统

8.2 车载电子系统发展综况

8.2.1 系统介绍

8.2.2 市场规模

8.2.3 发展前景

8.2.4 发展趋势

8.3 定位导航系统发展分析

8.3.1 高精地图发展态势

8.3.2 卫星导航系统比较

8.3.3 北斗导航市场规模

8.3.4 北斗导航运营空间

8.4 胎压监测系统(TPMS)发展分析

8.4.1 系统基本介绍

8.4.2 行业发展政策

8.4.3 行业发展态势

8.4.4 行业发展机遇

8.5 AI+汽车连接器市场分析

8.5.1 分类介绍

8.5.2 市场格局

8.5.3 行业壁垒

8.5.4 市场空间

第九章 2014-2018年AI+汽车领域重点企业布局分析

第.一节法乐第(北京)网络科技有限公司

一、企业概况

二、企业优势分析

三、产品/服务特色

四、经营状况

第二节 乐卡汽车智能科技(北京)有限公司

一、企业概况

二、企业优势分析

三、产品/服务特色

四、经营状况

第三节乐视控股(北京)有限公司

一、企业概况

二、企业优势分析

三、产品/服务特色

四、经营状况

第四节三星电子株式会社

一、企业概况

二、企业优势分析

三、产品/服务特色

四、经营状况

第五节佛山市顺德区赛威实业有限公司

一、企业概况

二、企业优势分析

三、产品/服务特色

四、经营状况

第六节苏州瑞昂智能汽车配件科技有限公司

一、企业概况

二、企业优势分析

三、产品/服务特色

四、经营状况

……

第十章 2014-2018年AI+汽车信息安全风险分析及防护体系构建

10.1 AI+汽车信息安全风险来源

10.1.1 网络数据交换

10.1.2 用户不当操作

10.1.3 外部攻击风险

10.2 AI+汽车信息安全风险表现

10.2.1 人身安全

10.2.2 隐私安全

10.2.3 经济损失

10.3 AI+汽车安全防护探索

10.3.1 公共部门的探索

10.3.2 企业界的探索

10.4 AI+汽车安全防护体系构建政府层面措施

10.4.1 出台安全技术标准

10.4.2 启动安全领域研究

10.4.3 构建漏洞发布机制

10.4.4 车险保障用户利益

10.4.5 普及相关安全知识

10.5 AI+汽车安全防护体系构建企业层面措施

10.5.1 整体过程安全因素考量

10.5.2 构建网络安全系统架构

10.5.3 厂商建立黑白名单制度

10.5.4 编制详细科学使用手册

第十一章 2014-2018年AI+汽车行业投资机会及风险分析

11.1 智能交通领域投资分析

11.1.1 投资机遇分析

11.1.2 行业投资风险

11.1.3 行业投资建议

11.2 AI+汽车投资机会分析

11.2.1 行业并购分析

11.2.2 政策扶持机遇

11.2.3 汽车电子机遇

11.2.4 车联网投资机遇

11.3 AI+汽车投资风险预警

11.3.1 经济风险

11.3.2 政策风险

11.3.3 技术风险

第十二章 2019-2025年AI+汽车行业发展前景及趋势分析

12.1 汽车行业发展趋势预测

12.1.1 行业总趋势

12.1.2 汽车电动化

12.1.3 汽车智能化

12.1.4 汽车互联网化

12.2 AI+汽车行业前景展望

12.2.1 行业市场前景预测

12.2.2 功能领域发展潜力

12.2.3 行业发展机遇分析

12.3 AI+汽车行业发展趋势

12.3.1 AI+汽车发展趋势

12.3.2 无人驾驶发展预测

12.3.3 行业未来发展主题

图表目录:

图表1 现阶段AI+汽车简要构造

图表2 AI+物流产业链

图表3 AI+汽车功能结构示意图

图表4 AI+汽车三大核心系统

图表5 2018年美国新车销售量

图表6 2018年德国新车注册量

图表7 2018年德国汽车销量前十名品牌

图表8 2018年日本新车销售量

图表9 2014-2018年中国汽车月度销量及同比变化

图表10 2014-2018年中国乘用车月度销量变化

图表11 2014-2018年中国商用车月度销量变化

图表12 1996-2018年各阶段中国自主品牌汽车销量及份额变化

图表13 新能源汽车政策梳理

图表14 2018年新能源汽车销量分布

图表15 中国新能源汽车推广应用城市和区域分布