欢迎您光临中国的行业报告门户弘博报告!

2010 年,各大视频网站开始尝试付费服务,主要涉及在线点播和会员付费,内容以好 莱坞电影为主,辅之以少量国产新片。2013 年以前,各视频网站版权库储量较少,加之电 影窗口期较长、更新较慢,网上支付技术也不够成熟,操作复杂,这些都限制了会员付费业务的增长。2014 年后,国家打击盗版的力度不断加大、移动支付便捷,为视频行业付费会 员规模的快速增长营造了一个良好的环境。片库的极大丰富,让越来越多用户关注和使用视频付费服务。目前,各大视频网站在自制剧、独播剧、演唱会、纪录片、教育等领域持续发 力,未来针对付费会员的用户增值业务会有巨大的增长空间。

(1)、付费视频使用情况

2015 年,主流视频网站联合各方力量,打击盗版盗链,营造了行业健康的影视版权环 境,再加之移动支付市场的发展,给用户提供安全、便捷的用户付费体验,整体行业的付费用户迎来了快速发展,用户付费习惯逐渐养成。2016 年,一方面各大视频网站继续通过热 门剧目的差异化编排来吸引付费用户,另一方面,影视版权方逐步缩短窗口期12,视频网站 成为电影重要发行渠道,付费内容向多元化发展,带动用户迅速增长。

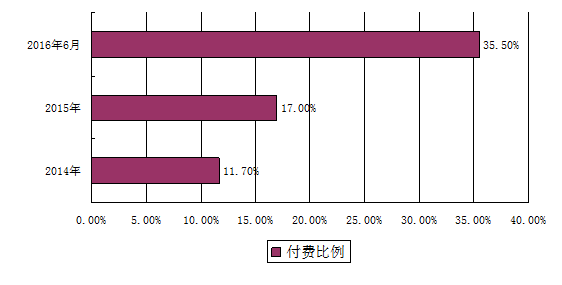

调查结果显示,过去半年内,35.5%的网络视频用户有过付费看视频的经历,在去年基础了增长了 18.5 个百分点, 实现了近几年内最为快速的增长。

图表 2014-2016年6月中国视频网民付费用户比例

(2)、付费用户构成

本次调查的视频付费用户中,男性占 59%,女性占 41%,与整体视频用户相比,男性占比高 5.9 个百分点。

从视频付费用户的年龄结构来看,39 岁以下用户占 90.7%,其中 20-29 岁之间的用户占 比为 44.2%,年轻用户有较强的付费意愿,且对网络支付的使用更为熟练,是付费用户的主体。

从学历结构来看,付费用户中,高中及以上学历用户占 62.1%,比整体视频用户的占比 高近 10 个百分点,中高学历受众更愿意为视频内容付费。

从收入结构来看,付费用户中个,个人月收入在 3000 元以上的用户占 54.6%,比整体 用户占比高出 9.4 个百分点,其中月收入在 8000 元以上的用户占 12.6%,比整体高出 3.8 个 百分点,收入状况良好的视频用户更容易为内容付费。

此外,付费后“清晰度更高”、“下载速度快”也是吸 引付费用户的重要原因,但不会换 10.9% 一般,有考虑换 18.3% 不满意,不会购 买会员了 5.4% 不确定/不好说 10.4% 付费会员满意度 来源:中国网络视听节目服务协会网络视频用户调研 2016.9 Base:最近一年内购买过视频网站付费服务的用户,N=1299 中国网络视听节目服务协会 2016 年中国网络视听发展研究报告 46 内容,60%以上的人愿意为之付费;此外,用户对独播网络剧、电视上热播剧的付费意愿也 相对较高,50%左右的人愿意为之付费;愿意为独家自制综艺节目、动漫、体育节目/直播 等付费的用户比例分别为 35.9%、31.4%和 26.2%。

(3)、付费支付情况

中国网络视频付费主要有三种形态,即单次点播、去广告服务和包期服务。通常,我们把后两种付费形态的个人用户视为付费会员。 单次点播就是指用户单次点播视频内容收取一定费用。这种付费形态多见于视频付费的早期阶段以及现在的好莱坞大片专属,用户可以按照单部进行购买,一般用于电影内容的观 看,每次点播付费 5 元,在有限时效内(如 48 小时)可以无限次点播该内容。 会员模式,指用户通过付费买断一定时间段视频内容服务的行为,这些用户被称为视频 企业的“会员”。按照不同目的,会员模式分为两种,即为达到去除广告的目的支付费用以及为长期享有优质视频内容产生的包期支付,一般有月包、季包和年包三种不同期限。 在会员模式下,纯粹去广告(白银会员)的包期行为仅是出于观看省时的便捷需求,而 为追求优质内容(黄金会员)的包期行为才是我们普遍认知中的最精准的会员付费。对比可以发现,去广告的白银会员在资费上往往比黄金会员便宜很多。

对于付费会员来说,包月是主要的付费方式,过去一年内,63%的人采用包月的方式付费。此外,电影作为视频用户最爱看的节目类型,各大视频网站上的热门电影大都在会员包月之外仍需要用券(即点播付费)观看,因而单次点播依然在付费中占有重要地位,有 23.4% 的付费用户采用单片付费的方式,这部分人群主要为爱看的电影买单,未来随着网络大电影的扩大、院线电影“窗口期”的缩短,视频网站必将成电影重要发行渠道,对“热映电 影”单片付费的用户比例将进一步增长。包年相对于包月而言,有一定的优惠,有 13.2%的 忠实用户选择包年的方式。包季度、包半年的用户占比相对较小,分别为 4.1%、3.8%。

(4)、非付费用户不愿意付费的原因

节目资源”是非付费用户不愿意付费的主要原因,占比均在 70%以上;此外, 54.2%的非付费用户是因为不经常使用视频网站而没有付费,48.2%的非付费用户则是因为只为了一两部剧而开通 VIP 付费用户,“性价比不高”而选择不付费,另外也有 39.4%的非 付费用户觉得“视频网站的片库资源太少”而选择不付费,各大视频网站可以针对潜在付费 用户的具体原因,采取合适的策略,进一步扩大付费用户比例。

用户不愿意付费的原因 目前尚未为视频网站付过费的用户中,3.2%的用户表示未来一年内肯定会付费,33.1% 的用户表示“如果有特别想看的内容,不介意付费”,另外有 57.7%的用户表示“绝对不会考虑付费”。未来视频网站如能进一步提供制作水准精良的多元化内容,付费用户将有进一 步增长空间。 等到免费了再看 可以找到免费的节目资源 不经常使用视频网站 性价比不高视频网站的片库资源太少 其他 用户不愿意付费的原因 来源:中国网络视听节目服务协会网络视频用户调研 2016.9 Base:最近一年内没有购买过视频网站付费服务的用户,N=1701 绝对不会考虑付 费 57.7% 如果有特别想看 的内容,不介意付费 33.1% 肯定会 3.2% 不确定/不好说 6.0% 未付费用户未来一年内付费意愿