欢迎您光临中国的行业报告门户弘博报告!

根据中国艺术品拍卖市场调查报告的统计数据,在 2010 年前,中国内地 TOP4 拍卖行(中国嘉德、北京保利、北京瀚海和匡时国际,不含港澳)春拍市场份额逐年升高,市场集中趋势明显。但后续增量资金不足引发的惜拍情绪导致各大拍卖行重器拍品减少,2012 年业绩大幅萎缩,市场集中度跌至低谷 26.21%,同比下降 29.45%。此后中国拍卖市场一直处于回调盘整阶段,市场集中度在 30% 上下波动。但是, 2016年春拍回暖预示着拍卖行业第二春天的到来,市场有望延续2010年前的增长态势,市场集中度继续攀升。

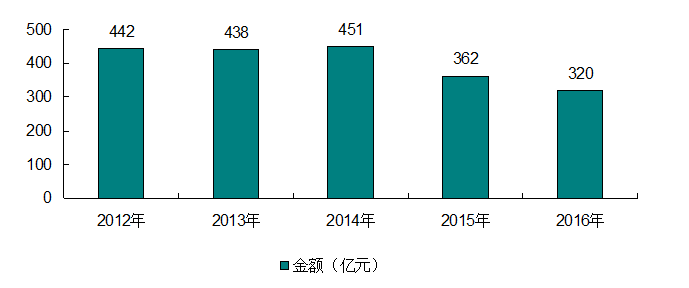

图表 2012-2016年我国艺术品拍卖金额

艺术品拍卖市场对信用和专业性的要求凸显了大平台在后期的发展优势,市场的集 中度将会提高。以美国艺术品市场为例,国际拍卖巨头佳士得和苏富比两者的拍卖市场总体份额超过了80%,而美国 TOP5 拍卖行的份额超过了 90%。相比而言,目前中国艺术品拍卖市场30%的集中度还有很大的提升空间,但是随着拍卖行业务的逐步拓展和艺术品电商的流行,综合性大平台将成为未来的发展趋势,通过行业资源的不断整合,拍卖公司将占据市场更大的份额。