欢迎您光临中国的行业报告门户弘博报告!

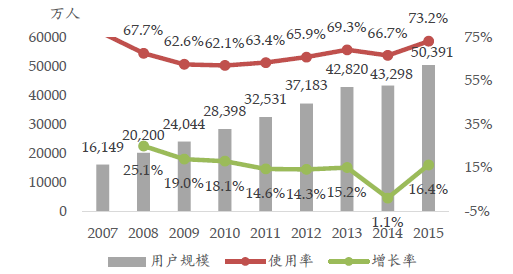

我国视频行业高增长,但竞争激烈同质化严重。从产业链的角度,视频网站处于产业中游,属于播放渠道。随着渠道的日益丰富,渠道资源不再稀缺,而优质IP 的价值日益凸显,网络视频与网络文学、动漫、游戏、影业等内容行业之间的联系也越来越紧密,有利于内容的变现和二次收益。近年来,中国网络视频用户数量和市场规模不断扩大,持续高增长。网络视频用户数2015 年达5.04 亿,同比增长16%,使用率为73.2%。其中,手机视频用户数4.05 亿,同比增长29.5%,手机端依然是网络视频用户规模增长的主要推动力,手机网络视频使用率达65.4%,同比增长9.2 个百分点。

图表 1 我国网络视频用户规模、增长率和使用率

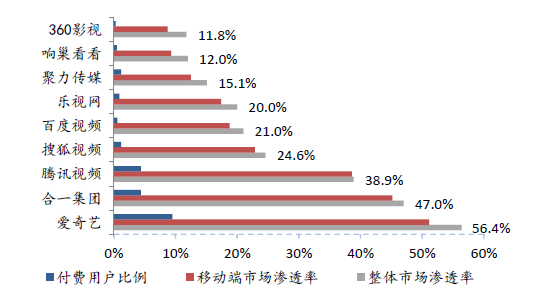

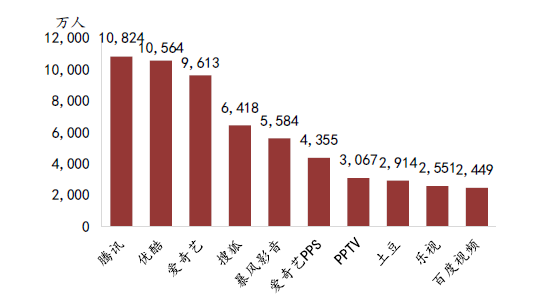

我国网络视频行业规模2015 年超过400 亿元,同比增长>60%,ARPU 值明显提升,预测2018 年市场规模会达到甚至超过1000 亿。国内前几大视频网站市场份额差距并不太大,从主要品牌渗透率看,2015 年爱奇艺整体市场渗透率排第一,为56.4%;合一集团(优酷土豆)排第二,为47%;排名第三的是腾讯视频,渗透率38.9%。爱奇艺在手机端的市场渗透率也最高,为51.1%,但和二、三名差距不算太大。从付费用户比例的角度,爱奇艺领先较多,有先发优势。从年平均活跃用户角度,排在前三的分别是腾讯、优酷土豆和爱奇艺,各自对应1.08 亿、1.06 亿和9613 万人,差距较小。同时,这三大国内视频网站背后均各自对应国内三大互联网巨头:腾讯自有腾讯视频;百度于2013 年收购PPS 视频业务,并将其与爱奇艺合并;阿里2016 年4 月完成对优酷土豆的全资收购,同时优酷土豆从纽交所退市。一定程度上而言,巨头在互联网的全盘竞争同时带动了视频网站的竞争。

图表 2 2015 年我国商业网络视频行业主要品牌渗透率

但是,我国视频资源的同质化现象严重,除部分专业化视频网站在内容上做得较突出之外,其他在视频资源方面的个性化优势基本得不到反映,无论从功能、内容上都很难区分,对用户缺乏吸引力,用户粘性低。

图表 3 2015 年中国十大视频类应用(年平均活跃用户)

1、我国视频网站龙头内容分析:爱奇艺、优酷土豆、腾讯视频、搜狐视频、乐视网国内视频网站可以按形态大致分为以下几类:

A. 分享主导的视频网站:优酷土豆、乐视、爱奇艺、六间房、哔哩哔哩等;

B. 依靠门户网站或互联网巨头的视频网站:腾讯视频、搜狐视频、网易视频、新浪视频、百度视频、凤凰视频等;

C. 依靠传统电视媒介的网站:CNTV、芒果TV 等;

D. P2P:PPTV 聚力等;

E. 在线下载影视类:响巢看看、暴风影音等。

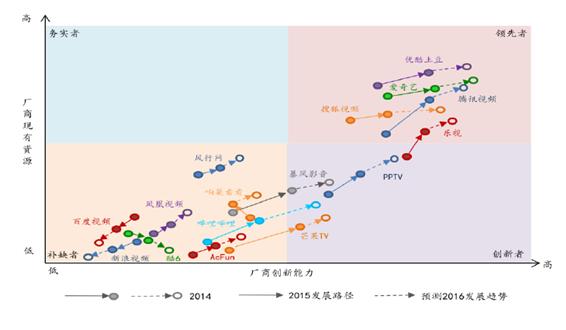

图表 4 2015 年中国网络视频市场实力矩阵