欢迎您光临中国的行业报告门户弘博报告!

光纤是一种利用光在玻璃或塑料制成的纤维中的全反射原理而达成的光传导工具,由于光在光导纤维的传导损耗比电在电线传导的损耗低得多,因此光纤长距离信息传递的理想工具,“光进铜退”成为通信传输领域的趋势。

从市场需求情况来看,在FTTx 大规模建设的驱动下,全球光纤光缆需求保持持续增长的态势,2011 年全球光缆需求量达到了1.83 亿芯公里,同比增长15%。中国是最大的光纤光缆需求国,2011 年光缆的需求量达到了8,553 万芯公里,同比增长6%。

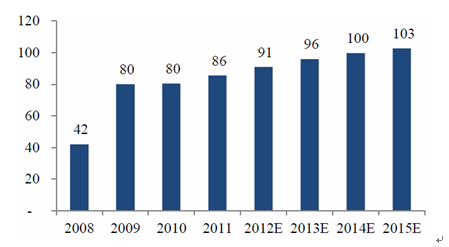

预计国内光纤缆市场仍将保持稳定增长的态势,到2015 年光缆的需求将达到1.03 亿芯公里,年均复合增速为4.65%。

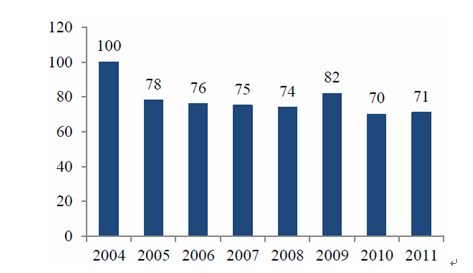

由于国内厂商纷纷扩充产能,在需求放缓的背景下,光纤光缆的价格承受着较大的下行压力。综合考虑未来两年国内厂商光纤光缆产能的进一步释放以及近年来国内光纤集采价格走势,我们预计光纤价格有可能跌破70 元/芯公里。

光纤产业链由光棒、光纤和光缆三种产品组成。其中光纤预制棒是最关键、最核心的环节,有比较高的资金和技术壁垒,相应的利润也占到了整个产业链的70%左右。一直以来光纤预制棒的核心技术一直被欧美日等发达国家所垄断。国内光纤市场的持续繁荣推动了国内企业逐渐加大光棒的研发投入,例如长飞、亨通、烽火等厂家纷纷提高光棒的产能,减少了对进口光棒的依赖。不过从整体来看,目前国内光棒仍然有70%左右需要进口。因此看国内光纤缆企业是否具备核心优势,主要是看公司光纤预制棒的产能情况。

图表 26 2008-2015年中国光缆需求量及预测

单位:百万芯公里

图表 27 2004-2011年中国光纤价格走势图

单位:元

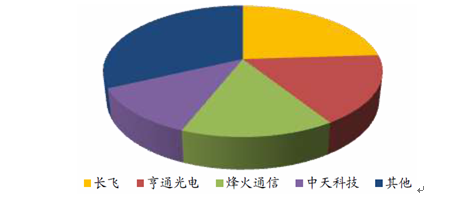

从市场结构来看,长飞、烽火通信、亨通光电以及中天科技在国内市场占据了60%以上的市场份额,对市场具有一定的影响力。这四家公司为了赢取行业中的制高点,纷纷扩充光纤预制棒的产能,其中长飞和亨通光电的光纤预制棒产能分别达到了600 吨和350 吨,距离自给自足的目标越来越近。

图表 28 中国光缆市场份额

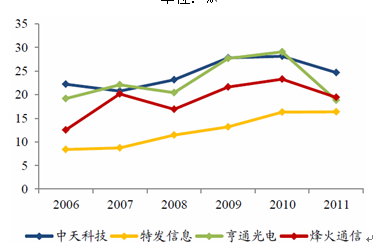

图表 29 2006-2011年中国光纤光缆企业毛利率走势

单位:%