欢迎您光临中国的行业报告门户弘博报告!

从上述戴尔收购Wyse 的分析来看,瘦客户机在数据集中化、资源虚拟化的时代会大行其道,这个是所有瘦客户机厂商的利好,包括Wyse 和HP 等面向全球市场的海外厂商,也包括面向国内市场的升腾资讯、实达外设和清华紫光等厂商。在国内瘦客户机市场趋暖的大环境下,我们认为那些具备品牌优势、产能扩张迅速的国内厂商将会获得更快的增速,目前来看符合这两个条件的只有升腾资讯,而升腾资讯确实也击败了HP 等大厂坐上了国内龙头的宝座。

我们认为升腾资讯未来的成长逻辑在于“两个替代”:第一个替代是升腾资讯对于性价比不高的国外品牌以及价格相当但整体解决方案能力较差的国内品牌的替代;第二个替代是在瘦客户机对于传统台式PC 的替代。我们将重点分析升腾资讯对国外品牌的替代以及瘦客户机对台式电脑的替代。

据IDC 的统计数据,升腾2010 年销量为20.08 万台,在2010 年度亚太区(不包括日本)瘦客户机厂商中按销量排名第一,占中国瘦客户机市场的份额高达34.5%。2011 年销量接近30 万台,市场占有率又有所提升,进一步挤压了HP、Ncomputing和Wyse 在中国的市场空间。此前HP 和Wyse 等厂商和升腾相比较而言的优势在于其不仅仅提供硬件,而且与Citrix、VMware 等虚拟化软件厂商合作推出适用于云终端的系统软件,从而能够将云终端行业整体解决方案交付给最终用户,而升腾资讯在这方面比较薄弱不过升腾资讯在2010 年实现了突破,与VMware 结成了战略合作伙伴联盟,又在2011 年正式推出了VMware view,成功的推出了为中国客户量身打造的桌面虚拟化解决方案,实现了“云桌面”的商用。公司凭借与国际大厂的合作迅速的提升了自身的实力,出货量与盈利能力迅速提升,HP 与Wyse 相对升腾资讯的优势已经不再那么明显,而升腾资讯对于国外瘦客户机厂商的性价比优势仍然十分明显。

图表 升腾资讯与业界领先公司合作,打造云计算解决方案

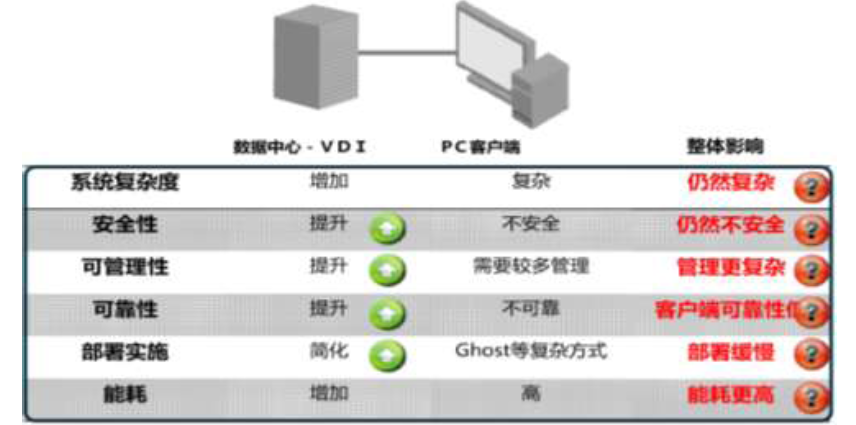

另一个替代是瘦客户机对于传统台式PC 的替代,这点比较易于理解。在IT 架构趋于集中、大量资源集中于数据中心的情况下,传统台式机的本地存储与计算功能不仅仅会长期处于闲臵状态,还会给IT 系统带来很多的安全隐患。

图表 传统台式机不适合用于集中式IT 架构

如果考虑到TCO,部署台式机对于大型企业的IT 支出简直是巨大的浪费。我们可以简单的对瘦客户机的经济效益进行评估,根据中国移动瘦客户机招标的资料,移动集团2011 年需求精简PC 近5,000 台,远程访问终端13,000 多台,假设精简PC 价格为3,000 元,远程访问终端的价格为2,500 元,那么这些设备的初始购臵成本为4,750万元,假设不采购瘦客户机而是采购5,000 元/台的台式机,那么初始购臵成本将是9,000 万。如果将后续的电费也考虑进来,瘦客户机的经济效益更佳。根据实际测试数据,升腾资讯瘦客户机的耗电量还不到台式机的五分之一,每年每台节省电费近575

元。