欢迎您光临中国的行业报告门户弘博报告!

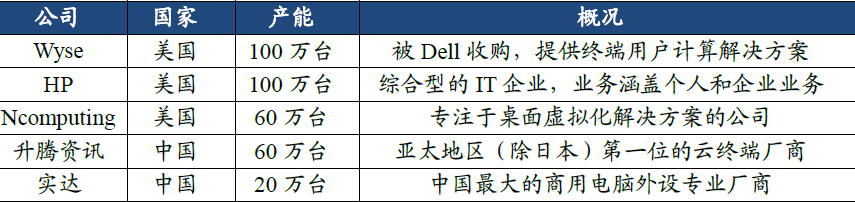

在全球市场中,Wyse、HP 以及Ncomputing 凭借较早进入该领域,已经在瘦客户机行业中树立了领军地位。特别是Wyse,凭借准确把握市场需求动向,已经售出大约2,000 万台瘦客户机,在全球布局了3,000 多家分销商,产能达到了100 万台,年销售额接近4 亿美元。在盈利能力方面,由于公司并没有把自身定位于硬件公司,而是定位于提供云终端整体解决方案,为了迎合最新的数据中心虚拟化技术,公司不断的拓展与思科、微软、Citrix 以及VMware 等巨头的合作范围,瘦客户机解决方案里软件的占比越来越高,同时考虑到“小批次定制化”的行业属性,Wyse 瘦客户机业务的盈利能力要比传统PC 企业高出不少。据Wyse 公司透露,该公司的净利润率在10%以上,远超传统PC 巨头联想1%~2%的净利润率水平。

图表 瘦客户机市场主要玩家

在数据集中化、数据中心虚拟化的大背景下,瘦客户机将面临怎样的机遇?戴尔发起对Wyse 的收购给了我们一个明确的答案:瘦客户机将是数据中心虚拟化解决方案中不可缺少的一环。

此前国内的研究人员对于IBM、Oracle 以及EMC 的研究对比都比较常见,但是大都忽略了戴尔这几年的转变。其实戴尔的业务结构已经发生了较大的变化,通过一系列大大小小的收购,“端到端”解决方案顶尖供应商已初见雏形。目前戴尔的软件与企业业务占公司的比重已达46%,未来仍将继续扩充企业业务的实力。公司在收购Wyse 之前在数据中心这一“端”的实力已经不容小视。例如在服务器市场,戴尔在全球的份额仅次于IBM 和惠普位居第三位,在亚太、中国和日本市场,戴尔的份额已经做到了第一位,在全球超大规模数据中心市场的份额更是达到了45%。在网络设备领域通过收购Force 10 等专注于大型数据中心网络设备的公司,戴尔已经拥有了与思科和HP 竞争的底气。按理说戴尔在另一个“端”也就是客户端的实力也很强,因为戴尔的PC 出货量仍然稳居前三,但戴尔为什么仍愿意耗资10 亿美元去收购一个产能仅为100 万台的(戴尔每年的全球PC 销量在4,000 万台以上)小公司?

我们分析如下:首先,戴尔看到了竞争对手HP 的瘦客户业务做的有声有色,可以作为整体解决方案的一部分打包出售,提供真正的“端到端”服务,盈利能力远高于传统PC 业务;其次,戴尔认识到了瘦客户机市场的规则与PC 市场并不相同,与其自己进入这个相对小众的市场不如直接并购行业的领军企业,至少Wyse 在这个行业耕耘多年,其拥有的180 多项专利可以有效避免竞争对手的刁难;最后,戴尔对于IT 技术潮流把握的很准,在IT 架构进入集中化时代之后,瘦客户机将会迎来大规模商用的良机,会对传统的PC 造成较大的打击,替代效应不可避免。

图表 戴尔加紧收购以实现“端到端”解决方案顶尖供应商