欢迎您光临中国的行业报告门户弘博报告!

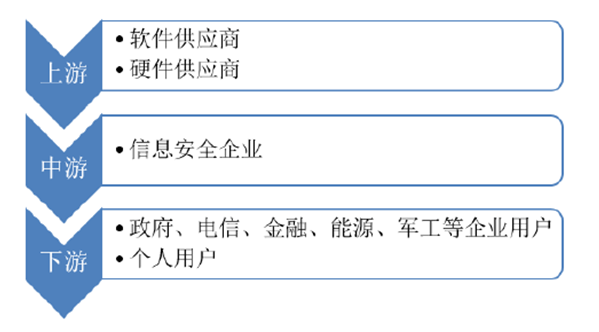

从产业链的角度,网络安全产业链上游为操作系统、数据库等软件供应商和电子元器件等硬件供应商,下游客户主要为政府、电信、金融、能源、军工等企业级客户和个人用户。

产业链上游:核心芯片仍然以进口为主。但组件的供应商竞争激烈,操作系统和数据库等重要软件也由国外企业所垄断。以操作系统为例,尽管国产操作系统版本较多,但由于后发劣势和应用软件的兼容型,一直处于边缘化状态,市场占有率微乎其微。目前中国市场上 Windows 各个版本的市场占有率超过了 97%,mac OS 的市场占有率是 0.72%,国产操作系统基本可以忽略不计。

产业链中游:行业参与者增多,并购整合进入活跃期。目前国内信息安全产品线不断丰富,厂家开始进行差异化竞争,开拓新产品或者新市场。由于信息安全核心技术体系复杂,自主研发需要投入大量人力和时间成本,并购整合是最快捷的途径。比如安全龙头启明星辰先后并购合众数据和书生电子,快速拓宽产品线。2018年全球有近 50家网络安全企业被并购。

产业链下游:客户集中在政府、军队和国企。根据 IDC 的研究,政府部门、金融行业和电信行业是我国安全产品和服务的主要需求者,占整个市场的 59%,满足安全合规和等级保护是其购买安全产品的主要原因。可以看到,信息安全产品的用户以国企为主,需求受政策影响明显。

图表 网络安全产业链