欢迎您光临中国的行业报告门户弘博报告!

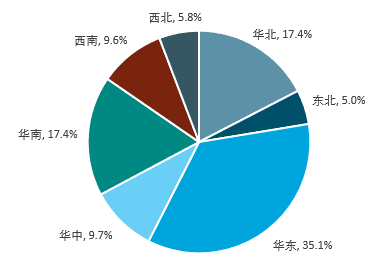

目前,国内第三方检测需求区域主要集中在华东、华北、华南地区。如下图所示:

图表 2017年中国第三方检测行业需求区域分布

市场格局上,目前,第三方检测行业的主要份额被国际大型检测企业在华的分支机构所占据,国内企业竞争力提升。据统计,2017年SGS公司在中国市场的营业收入高达39.6亿元,市场份额高达4.4%;英国天祥集团(Intertek)的营收达到22.4亿元,市场份额达到2.5%;华测检测不甘落后,以21.2亿元的营收位列第三,市场份额为2.3%,领跑国产检测机构。

根据国家质监委统计,截至2018年前三季度,我国检验检测机构共计36327家,年均出具检验检测报告3.76亿份。然而直到2018年底,我国第三方检测行业仍旧处于集中度较低、企业规模较小的混乱竞争状态,年营收超过10亿元的机构寥寥无几,走出国门的企业更是没有几家。随着国家政策层面上对行业检验检测方式上的监管趋严,我国第三方检测机构必将通过投资重组来快速实现自身业务资源的整合,以此提高公司的竞争力,另外从近几年的投资重组企业类型来看,众多非检测企业通过进行大量的投资重组动作实现跨界进入第三方检测行业,使得自己能够在这个快速成长的行业中分得一份羹。

从并购领域来看,环境检测(环保领域)、基因检测是最热的并购目标,天瑞、苏交科、汉威电子等都将触角伸向了环保领域,基因医疗领域的有华测检测、西陇科学、迪安诊断和仟源医药等公司。

另外,天瑞仪器、西陇科学、汉威电子属于跨界并购,通过收购将产业链延伸至独立第三方检测领域。分析认为,由于检测认证行业是典型的碎片市场,检测认证服务于国民经济的各行各业,各自有不同的技术特点和政府监管要求,技术和资质门槛使得每个市场相对独立。检测认证机构难以快速复制,无法通过直接投资进行快速扩张,采用并购手段快速切入新领域是检测认证行业通行的做法,预计未来将会有更多的非检测企业通过并购进入第三方检测领域。