欢迎您光临中国的行业报告门户弘博报告!

电池能量密度要求提高,带动锂电设备更新需求

在动力电池行业飞速扩容的同时,政府也着眼于电池行业产品质量, 通过政策推动电池向高能量密度发展。科技部《中国制造 2025》提出: 2020 年,电池能量密度达到 300Wh/kg; 2025年,电池能量密度达到 400Wh/kg; 2030 年,电池能量密度达到 500Wh/kg。同时, 2016 年 12 月发布的新能源车补贴政策也首次将补贴金额与电池能量密度挂钩。政策以动力电池为补贴核心,以电池的生产成本和技术进步水平为核算依据,设定能耗水平、车辆续驶里程、电池/整车重量比重、电池性能水平等补贴准入门槛,并综合考虑电池容量大小、能量密度水平、充电倍率、节油率等因素确定车辆补贴标准。其中,能量密度越高,补贴金额的调整系数越大,充分显示了政策对高能量密度电池推广的支持。 而将 2018 年 2 月发布的 2018 年版新能源车补贴政策与 2017 年版对比,系统能量密度的补贴最高等已由 115Wh/kg 调整到135Wh/kg,最低要求也由 85Wh/kg 上调至 115Wh/kg。 而对于纯电动乘用车,政策对动力电池系统的质量能量密度的最低要求由 90Wh/kg 上调至 105Wh/kg, 补贴的最高等级由 120Wh/kg上调至 160Wh/kg,并按 1.2 倍给予补贴;对于新能源货车和专用车,技术要求装载动力电池系统质量能量密度由不低于 90Wh/kg 提高至不低于 115Wh/kg。

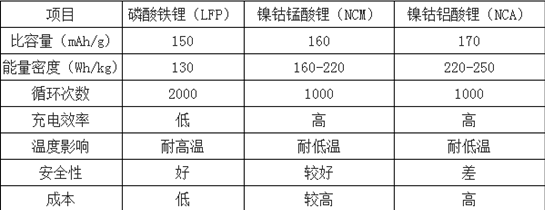

反观目前的动力电池现状, 按照其技术路线来分主要可以分为磷酸铁锂(LFP)、镍钴锰(NCM)、镍钴铝(NCA)三类,后两者称为三元电池,具有高能量密度等良好优势。

图表 不同技术路线的电池性能对比

NCM523 在三元材料分型号产量中占比为 76%, NCM111 和 NCM622 占比分别为 13%和 10%。

同时,技术路线正在从目前主流的 NCM523 体系向 NCM622、 NCM811 和 NCA 快速推进,其中已有多家电池企业开始量产高镍 NCM622 产品,能量密度较此前大幅提升。在电池技术路线快速从磷酸铁锂发展到三元、三元电池不断向高镍化发展的过程中,锂电设备更新换代的需求也不断上升。锂电设备为非标产品,主要依据下游电池厂商的工艺需求而定制。因此,在电池能量密度的提升主要依赖企业制作工艺改进的情况下,随着工艺的改良,锂电设备也需要做出相应的调整改进。锂电设备改良的成本并不低,由 NCM523 设备升级至 NCM622 设备, 相关费用可以达到原售价的 50%。 由此可见, 在电池产品迭代周期短(一般为 2-3 年) 的背景下,锂电设备更新市场也十分广阔。由此,综合锂电池产量产能上升与技术路线升级的需求,锂电设备生产与更新的市场空间将大幅起量,为锂电设备行业的发展带来了极大的机遇与动力。