欢迎您光临中国的行业报告门户弘博报告!

第三节 LED 照明产品商用市场分析

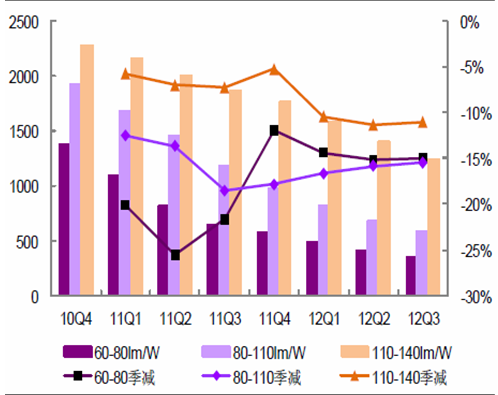

随着LED 芯片产能的大幅增长,LED 芯片迅速降价,中低端和高端芯片价格季减幅度分别在15-20%和5-10%左右,按年计同比降价幅度则在50%和25%左右。

图表 24 2010-2012年中国大功率白光芯片价格走势图

单位:元/千个

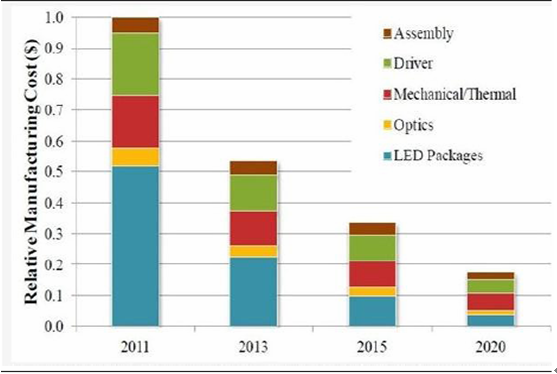

LED 灯具成本除了LED 器件外,还包括光学、机电组件、驱动电路和组装成本,根据美国能源部的LED 照明路线图,年降价幅度约在25%。

图表 25 美国能源部降低LED 生产成本路线图

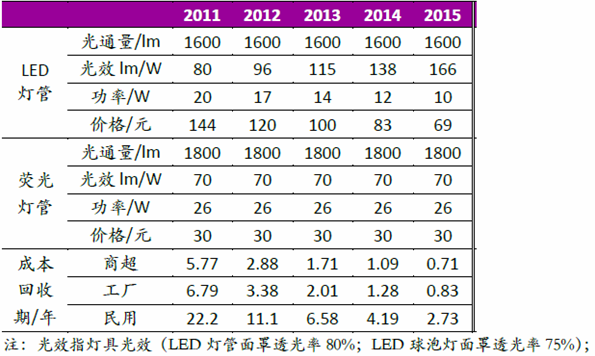

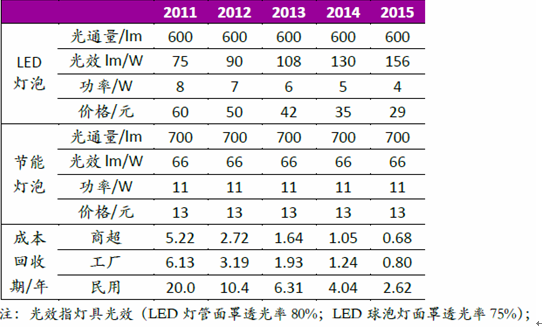

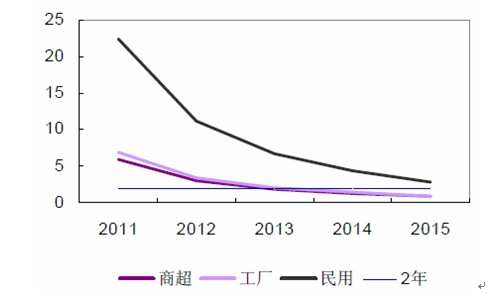

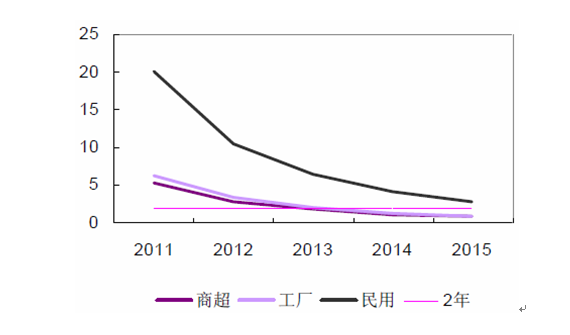

国内商超、工厂、停车场等照明时间长、电费价格高的领域将率先普及LED 照明。2013 年商超、工厂采用LED 照明,相比采用节能灯照明的成本回收期将缩短到2 年以内。假设:

① LED 芯片平均光效每年提升20%(保守假设,按照Haitz 定律,每年光效提升25-30%);

② LED 芯片每klm 价格每年降价25%(根据美国能源局路线图);

③ 1600lm 的LED 灯管相当于1800lm 的荧光灯管、600lm LED 灯泡相当于800lm 节能灯(LED 灯具更聚焦,同样光通量的情况下照度更佳)。

图表 26 商超、工厂照明时间长、电费高

|

|

电费 |

使用时长 |

|

商超 |

0.8 元/kWh |

12 小时*360 天 |

|

工厂 |

0.7 元/kWh |

14 小时*300 天 |

|

民用 |

0.5 元/kWh |

5 小时*360 天 |

图表 27 LED 灯管与荧光灯管比较

图表 28 LED 球泡灯与节能灯泡比较

图表 29 商超和工厂回报期缩短至2 年内(日光灯)

图表 30 商超和工厂回报期缩短至2 年内(球泡灯)

推荐报告:http://www.reporthb.com/searchResult.asp