欢迎您光临中国的行业报告门户弘博报告!

第二节 LED 照明比较优势分析

一、LED 照明毛利水平逐步上升

过去几年中,LED 照明虽然显现诸多优点,并获得主流照明厂商的大力宣传,很多投资者认为主流厂商已经尽力推广,LED 照明产品的成本高等缺点造成市场无法启动。我们认为,LED 照明的主流厂商大多也具有传统照明业务,由于LED 照明产品在前期的盈利性差以及对传统产品利润的侵蚀,并没有实质性推广。随着LED 产业链的盈利性大幅改善,厂商和渠道的推广动力大大加强。

在成本是传统照明产品数倍的情况下,LED 照明产品的定价有着极大压力,其毛利率远不如传统照明产品;LED 照明产品还不够成熟,需要投入大量研发力量来进行产品的成本和性能创新,研发费用远远超过传统照明产品;对消费者而言,LED 照明产品的优势不明显,需要营销人员的大力宣传,市场营销费用大;因而LED 照明产品在现阶段的盈利性根本不能和传统照明产品相比,甚至经常处于亏损状态,传统照明巨头长期以来缺乏推广LED 照明的动力。

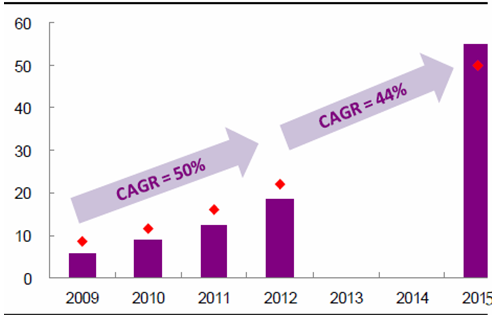

近年来,技术的进步、产品成本的降低和生产规模的增长已大大改善了整个产业链的盈利性,LED 照明的盈利性已接近传统照明,国际一线厂商对LED 照明的推广也已进入实质性阶段。飞利浦LED 照明占全部照明产品的收入比重逐年提高,在4Q12 已达25%,同比增长高达43%,远高于全部照明产品的4%增速。飞利浦近期宣布将剥离三大业务之一的消费电子(音频、视频、多媒体和配件部门),将业务重点进一步聚焦到高增长的LED 照明及医疗器械上。按照飞利浦2015 年LED 照明占比达到50%的目标计算,2012-2015 年LED 照明业务复合增速仍需达到44%。

图表 20 飞利浦LED 照明毛利率逐步上升至传统照明产品水平

图表 21 2009-2015年飞利浦LED 占照明比重上升

单位:亿欧元

二、LED 照明降低成本手段分析

国际大厂还在通过多种手段进一步降低成本。

1、向性能妥协以换取低成本。一直以来,国际大厂严格遵守LED照明产品的一些技术标准,保证其寿命超过5 万小时,从而部分阻碍了成本的加速降低,国际大厂已启动了向性能妥协以加速降低成本的战略。

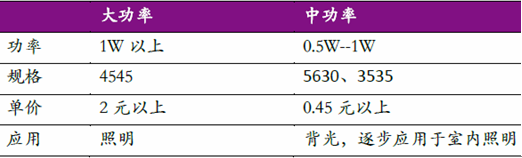

2、促进中功率芯片在照明产品中的应用。采用大功率芯片的照明产品在颜色的一致性、色温、方向性、封装布线等性能指标上具有优势,长期以来在照明应用上处于优势地位,但其高成本也对LED 照明的加速普及构成了障碍。技术的进步使得中功率芯片逐步具备了照明应用的性能,率先由LG、三星等背光厂商应用于照明,并开始获得了国际一线厂商的重视。

图表 22 中功率芯片成本低,具有应用优势

三、国际LED照明巨头布局中国市场

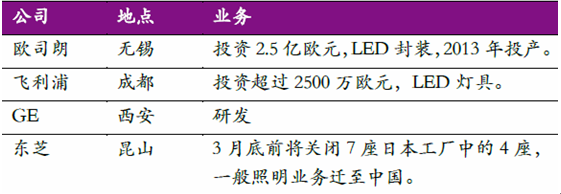

加快在中国的研发和规模量产。中国已成为全球电子产业最重要的生产基地,具有其它低成本地区无法比拟的物流体系、劳动力资源和完善的供应链体系,供应全球90%以上的电脑、60%的手机、60%的电视和90%的灯具。某种新产品只有开始在中国大规模生产,其价格才有可能获得普通消费者的接受,反之,当国际厂商认为某种产品会被普通消费者接受,才有放在中国生产的必要性。2012年以来,欧司朗、飞利浦、东芝等一线照明厂商纷纷在中国扩大生产规模,我们判断,这就是LED 照明产品即将获得普通消费者首肯的一个重要信号。

图表 23 一线国际厂商加大在中国的投资

四、LED 照明产品价格将继续降低

推动生产的外包。在产品处于起步阶段时,生产批量小,并由于创新的需要而经常更改规格,当产品逐渐成熟时,创新节奏放缓,生产批量加大,生产外包成为降低成本的一个重要手段。我们观察到,飞利浦、松下等国际照明巨头从去年下半年开始在台湾和大陆地区大量寻求代工,在此作用下,LED 照明产品的价格下降速度可能超市场预期。

厂商盈利性的改善也传导至渠道,有些经销商LED 照明产品的毛利率常常高达50%。去年下半年以来的传统照明产品销量不佳更是促进经销商积极拓展LED 新业务。我们了解到,不少县级经销商已经开始销售LED产品,一改之前由于低利润而造成的渠道销售热情不高的局面。