欢迎您光临中国的行业报告门户弘博报告!

全球各国无人机的发展以美国和以色列最为领先,美国每年用于无人机研发采购的预算支出在全球份额中占到近7 成,是其他国家总和的近2 倍。欧洲和一些发展中国家近年在无人机开发和应用方面也有不同程度的进展。

全球各国无人机的发展以美国和以色列最为领先,美国每年用于无人机研发采购的预算支出在全球份额中占到近7 成,是其他国家总和的近2 倍。欧洲和一些发展中国家近年在无人机开发和应用方面也有不同程度的进展。

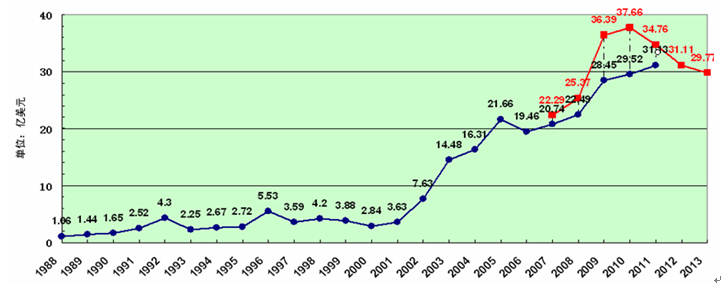

图表 6 美国国防部对无人机系统的投资额增长情况

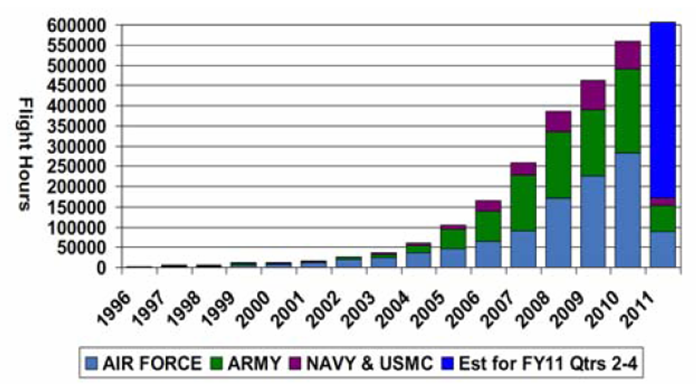

自阿富汗战争开始,特别是随后进行的伊拉克战争中,无人机在美军各军种得到了空前的开发和运用。2000 年至今,美军用于无人机研发采购的预算增加了约13 倍,年均增长30.41%,占每年装备采购费的2%;美军无人机(不包括小型无人机)2010 年全年的飞行时间已超过55 万小时,与2000 年相比增长近50 倍,年均增速超过45%。无人机得以在美军中成功运用和高速普及的经验无外乎两点:其一,战争行动持续的现实需求;其二,美军高信息化程度夯实发展基础。作为信息化战争时代的专有武器,无人机的应用得到网络中心战中整个作战体系其他关键节点的有力支撑。

图表 7 1996-2011 年美军无人机系统年飞行小时数

在全球无人机研制生产领域,美国厂商无疑居于绝对领先的位置,在国际市场上已形成一定程度的垄断。

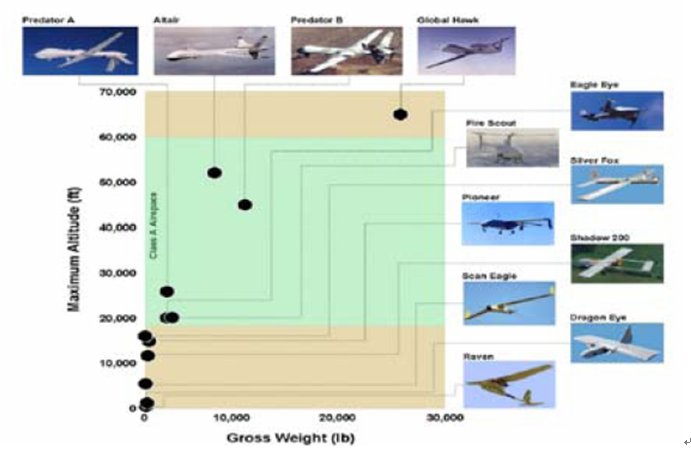

图表 8 美军现役无人机系统分类

图表 9 美军现役及计划列装的主要无人机系统

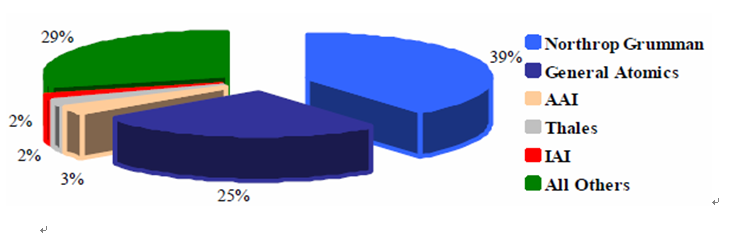

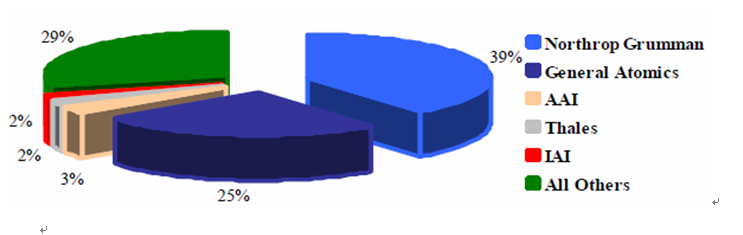

全球排名前5 位的无人机研制厂商中,美国企业占据了前3 名,相比其他国家/地区的厂商无论是产销规模还是市场份额都遥遥领先。仅经历短短十余年的发展,美国国内的无人机研制领域就已形成寡头垄断的竞争格局。行业龙头诺・普公司作为老牌航空制造商凭借有人驾驶飞机数十年的研发经验,在高空长航时无人机(“全球鹰”)、察打一体无人机等高端产品开发方面具有先发的优势。而从事传感器、机载武器系统研制的军工集团如AAI、通用原子(General Atomics)则在以“载荷”为中心的中低端无人机领域取得竞争优势。剩余数量众多的中小厂商凭借自身专有的特色产品各自在细分领域内拓展生存空间。

图表 10 全球主要的无人机制造商份额情况

美军无人机系统的型谱结构不断完善,已逐渐形成涵盖高、中、低空,大、中、小型,战略、战役、战术级的完整谱系,并大力推进无人机系统的跨军种协同应用。同时,无人机平台的武器化日渐成熟,远程操纵对地攻击已成为其典型的作战方式之一。目前,在美军各军种已投入使用的无人机近八十种,正在研制的也达数十种,装备总量超过7,000 架,已构建起多层面、不同性能梯次搭配的作战网络体系。

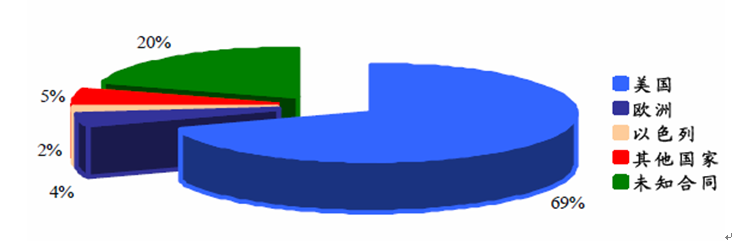

图表 11 全球无人机研制区域分布情况

美国的军用无人机很多都经过了多年的实战检验,有着出色的战绩。凭借雄厚的经济技术实力与丰富的实战经验,美国无人机系统将继续引领当代无人机系统发展的潮流,在全方位一体化作战中发挥更为显著的“力量倍增器”作用。

美国已研制了上百种无人机系统,路线图涉及40种。 参加四次局部战争的无人机有30多种。 目前列装和计划发展的无人机主要有10种左右。

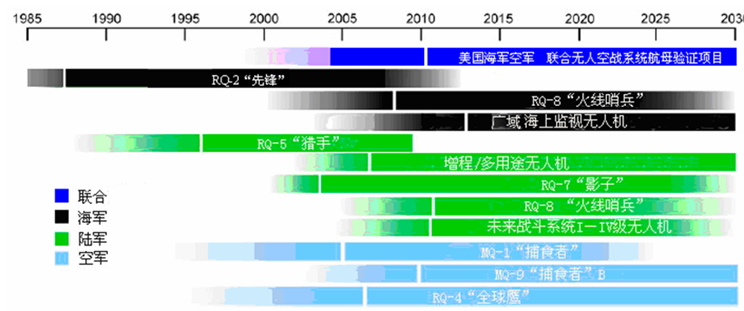

图表 12 1985-2030年美国海陆空无人机计划

图表 13 美国陆军无人机系统主要项目表

图表 14 美国海军无人机系统主要项目表

图表 15 美国空军无人机系统主要项目表

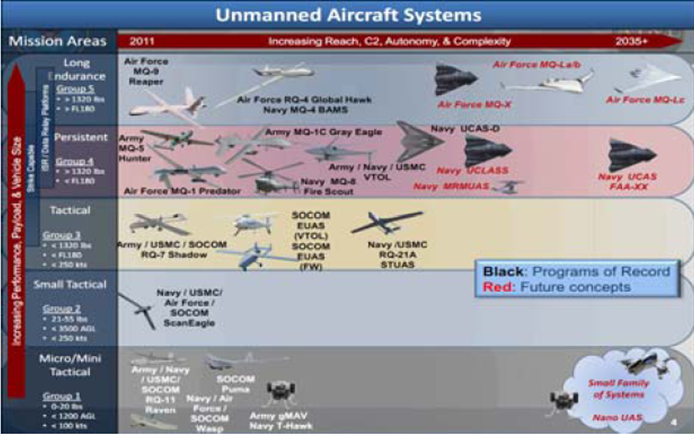

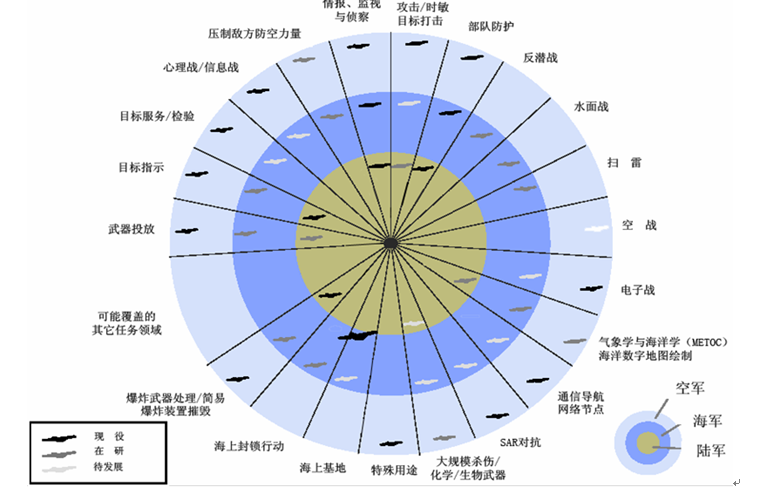

图表 16 目前各军种可执行任务的无人机系统及规划

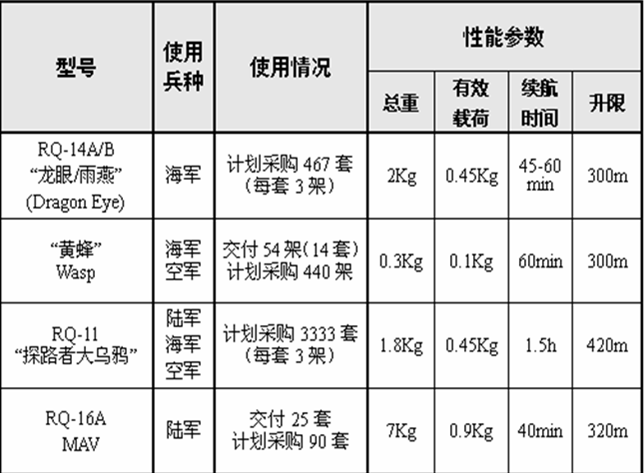

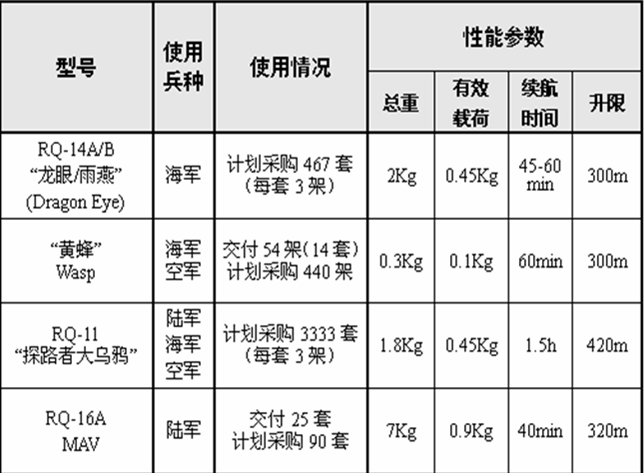

(1)美国微小型无人机

(2)无人飞艇系统

2005-2030无人机系统线路图开始把无人飞艇列入无人机系统范畴。无人飞艇项目,包括自由飞行和系留飞艇(浮空器)。主要完成侦察、战区监视、通信和预警等功能。

未来25年,两方面任务需要推动无人机系统的设计和开发。即:一是注重有效载荷能力和续航能力;二是注重自动化、生存能力和武器的使用。

图表 17 未来25年美国任务需求与无人机的设计开发规划