欢迎您光临中国的行业报告门户弘博报告!

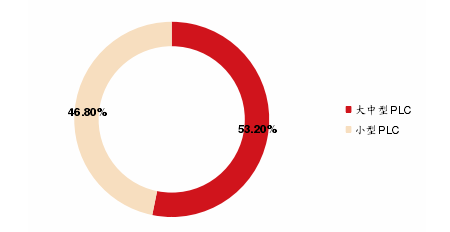

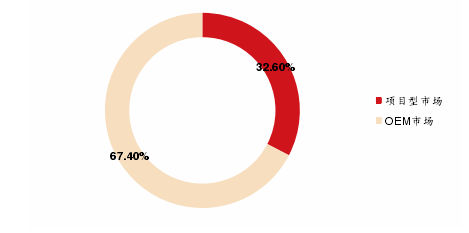

可编程逻辑控制器(PLC)作为工控自动化应用中最为普及的产品,最早可追溯至 1969 年美国 DEC 公司的 PDP-14。作为现代工业自动化三大支柱之一,PLC 产销量稳居各工控自动化产品之首。根据 I/O 数量的不同,PLC 市场大致可划分为小型PLC(I/O 点数<256)、中型 PLC(256≤I/O 点数<1024)与大型 PLC(I/O 点数≥1024)。根据统计数据,2016 年我国 PLC 市场构成中,小型 PLC 占比进一步提升,约为 46.80%,较 2015 年提高 6.6 个百分点。另一方面,按下游应用领域划分,PLC市场可分为 OEM 市场与项目型市场,整体看 OEM 市场占总规模约 67.40%。大型PLC 产品以项目型市场的需求为主,占比约九成;小型 PLC 产品相反,下游应用主要集中于 OEM 市场,占比超过 90%。

图表 2016 年我国 PLC 市场构成(I/O 数量)

图表 2016 年我国 PLC 市场构成(下游应用)

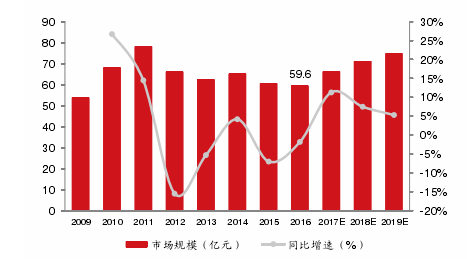

图表 2009-2019年我国 PLC 市场规模

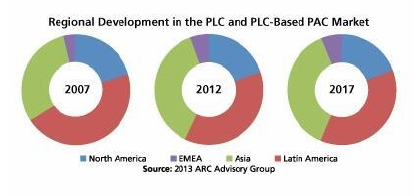

图表 2016 年亚洲将成为全球最大的 PLC 市场

PLC 全球的市场规模在经历了初期的高增长后,过去十年间增速承压。2007 年,全球PLC市场规模约为80亿美元,其中中国市场约7亿美元,占比不到全球的10%。在历经行业镇痛后,全球 PLC市场目前再次呈现蓬勃之势,预计到 2018 年,市场规模将达到 148.5 亿美元,相比五年前增长 40%,其中,中小型 PLC 产品旺盛的需求,成为增长主要驱动力。Frorst & Sullivan 的数据显示,目前 PLC 的装机量预计约为 5,200 万台,至 2019 年将升至6,500 万台,其中的相当部分为小型 PLC 产品。国内市场方面,数据统计显示,2016年我国 PLC 市场规模约 59.6 亿元,较上一年有小幅下滑,预计 2017 年同比增速将超过 10%。ARC 调查认为,2016 年起亚洲将成为全球最大的 PLC 市场,占比超过三分之一。

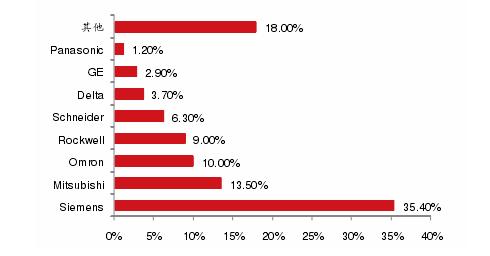

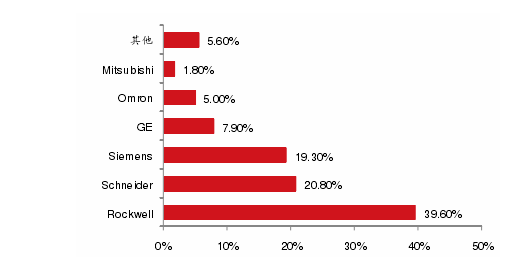

图表 2015 年我国大型 PLC 市场竞争格局

图表 2015 年我国中型 PLC 市场竞争格局